クレジットカード決済の仕組みとは?メリットやデメリットもわかりやすく解説

実店舗での買い物やネットショッピング、公共料金の支払いにも利用できるクレジットカード決済。これから申し込みを検討している方も、すでに利用している方も、実はあまり仕組みを理解せずに使っている方も多いのではないでしょうか。

クレジットカードは便利に利用できる一方で、仕組みを理解せずに利用すると、使いすぎや、お得に利用ができない場合も。

そこで当記事では、クレジットカード決済の仕組みやメリット・デメリット、カード発行会社の違いによる特徴まで、わかりやすく解説します。

最後には、自分に合ったクレジットカードの選び方のポイントも紹介中。クレジットカードの仕組みを理解した上で利用したい方や、不安を持ちながらクレジットカードを利用している方は必見です。

「役に立つ情報を中立的な立場で発信します!」

新卒で埼玉りそな銀行に入社し、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。 お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

新卒で埼玉りそな銀行に入社し、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。 お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

目次

クレジットカードとは?決済の仕組みを解説

キャッシュレス決済が普及し、現金以外の決済方法を日常的に利用する機会が増えたと思います。その中でも、クレジットカード決済は全体の30.4%※を占めています。

キャッシュレス決済が普及し、現金以外の決済方法を日常的に利用する機会が増えたと思います。その中でも、クレジットカード決済は全体の30.4%※を占めています。※出典:経済産業省公式サイト

まずは、そんなクレジットカードとは何なのか、クレジットカードの仕組みについて解説します。

クレジットカードとは商品やサービス代金の後払いができるカードのこと

クレジットカードとは、商品やサービスの代金を後払いにできるサービスです。クレジットカードで支払った金額に応じてポイントも獲得することができ、現金決済よりもお得な買い物が可能という仕組みに特徴があります。また、クレジットカードさえあればその場で現金を持っていなかったり、不足していたりしても買い物ができるため、急いで決済したいシーンでも活躍します。

クレジットカードには「国際ブランド」のロゴがついている点も特徴です。VisaやMastercard、日本のJCBとうった種類があり、提携している店舗であれば、国内だけでなく、海外でも現金不要で決済できます。

ここから、クレジットカードで後払いができる仕組みについて、より詳しく解説していきます。

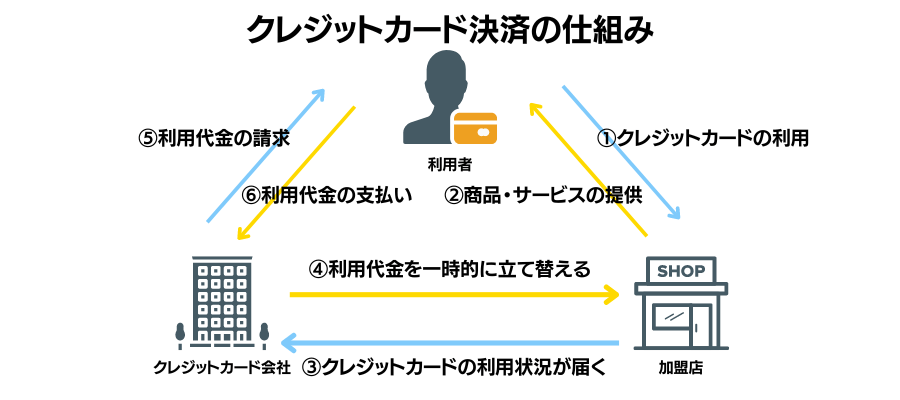

クレジットカード決済の仕組みとは

クレジットカードとは、後払い式のキャッシュレス決済の1つ。利用者の買い物の代金をクレジットカード会社が代わりに支払い、後日利用者がクレジットカード会社に買い物代金を後払いで支払う仕組みです。つまり、利用者は後払いをするため、一時的にクレジットカード会社に代金を立て替えてもらいます。

クレジットカードを利用するためには、利用者とクレジットカード会社との間で契約が必要です。「クレジット」は日本語で「信用」「信頼」などと訳されます。信用をもとにクレジットカードの契約ができ、後払いができる仕組みです。 具体的なクレジットカード決済の仕組みは以下の通りです。

④のように利用者は、クレジットカード会社に一時的に購入代金を立て替えてもらう状態となる仕組みです。

では、利用者の買い物代金を一時的に立て替えているクレジットカード会社は、どのような仕組みで利益を得ているのでしょうか。結論、クレジットカード会社は主に加盟店からの手数料と利用者からの手数料の2つで成り立つ仕組みです。それぞれ詳しく解説します。

加盟店からの手数料

クレジットカード会社は、主に加盟店からの手数料で成り立っています。クレジットカード会社と契約した加盟店は、クレジットカード決済を受け付けるごとに手数料を支払う仕組みで、決済金額の3%~10%ほどの支払いが必要です。

決済手数料はかかるものの、加盟店にも以下のメリットがあり、クレジットカード決済の導入が進んでいます。

加盟店がクレジットカード決済を導入するメリット

- 利用客が増える

- 客単価のアップが期待できる

- 現金管理にかかる手間が減る

利用者からの手数料の仕組み

その他にも、クレジットカード利用者からの手数料もあります。主な手数料は、以下の2つです。- 分割手数料

- リボ払い手数料

利用者が買い物代金を支払う際に「分割払い」「リボ払い」を選択すると、手数料が発生します。この手数料が、クレジットカード会社の利益に当たります。

加えてATMから現金を引き出すキャッシングを利用する際にも、金額・利用期間に応じて利息がかかります。この場合の利息もクレジットカード会社の利益に当たります。

クレジットカードを実際に店舗で使う方法

クレジットカードを店舗で利用するのが初めての方は、以下のようにレジで決済しましょう。クレジットカードを店舗で使う流れ

- レジ店員にクレジットカード決済で支払うことを伝える

- 指示された端末にクレジットカードを挿入する、または端末にカードをかざす

- 店舗や購入金額によっては暗証番号の入力をする

- クレジットカードと利用明細を受け取る

クレジットカードをレジで利用する場合、まず自分が持っているクレジットカードの国際ブランドが対応しているかを確認しましょう。多くの店ではレジ周辺の看板に国際ブランドのロゴが掲示されているので、簡単に確認できます。

続いて、レジの店員にクレジットカード決済をしたい旨を口頭で伝えましょう。クレジットカード決済に必要な端末が用意されます。

端末にクレジットカードを挿入し、必要であれば暗証番号を入力します。クレジットカードと端末の両方がタッチ決済に対応していれば、挿入せずともかざすだけで決済を完了させることも可能です。

決済が完了したあとはクレジットカードと利用明細を店員から受け取れば手続きは完了です。

利用金額を支払う仕組みは?タイミングは?

その月の締め日まで支払った利用代金は、後日に支払い用の口座から引き落とされます。利用金額が引き落とされるタイミングを知りたいなら、クレジットカードの仕組みである以下の2つの言葉を覚えておきましょう。

- 締め日

- 引き落とし日

締め日とは、クレジットカード利用金額を集計する日のこと。締め日を含む過去1ヶ月の利用金額が集計されます。

引き落とし日は、文字通り、クレジットカードの利用代金が口座から引き落とされる日です。引き落とされる金額は、締め日で集計した金額です。

例えばあるクレジットカードは、毎月15日が「締め日」、翌月10日が「引き落とし日」です。締め日の15日には、先月16日から当月15日までの利用金額が集計されます。締め日に算出した金額は、引き落とし日である翌月の10日に引き落としがおこなわれます。

クレジットカードの締め日と引き落とし日は「5日」「10日」「15日」「月末」など、クレジットカードごとにさまざまです。自分の給与受け取り日なども考慮し、支払いやすいクレジットカードを選びましょう。

支払い回数・方法の違い

クレジットカードで買い物をした際の代金は後払いのため、後日クレジットカード会社から請求されます。請求に対する支払い方法もいくつか種類があります。詳細は以下の通りです。- 1回払い

- 2回払い

- ボーナス一括払い

- リボ払い

- 分割払い

支払い回数・方法の違いを詳しく紹介します。

1回払い

1回払いとは、クレジットカードで利用した料金を1回で支払う方法です。手数料がかからず無料で、1回の引き落としで支払いが完結します。実際の利用金額のみの支払いで済むので、基本的には1回払いをおすすめしますが、支払日までにまとまったお金を用意できない場合は、他の支払い方法を検討しましょう。

2回払い

2回払いとは、クレジットカードで利用した料金を均等に分割して、2回に分けて支払う方法です。2回払いまでは手数料がかからないため、手数料をかけずに分割払いを利用したい方におすすめです。ボーナス一括払い

ボーナス一括払いとは、夏冬などのボーナス時期にクレジットカードの利用料金をまとめて支払う方法です。手数料が発生せず、まとまった収入がある時期に支払えます。なお、「ボーナス」とついていますが、年俸制でボーナスがない会社にお勤めの方でも利用できます。リボ払い

リボ払いとは、「リボルビング払い」の略で、クレジットカードの限度額内であれば利用金額や購入した商品数にかかわらず、あらかじめ定めた一定の額、または一定の率で代金を毎月支払う方法です。毎月の支払額が一定のため、支払いの目処が立ちやすく、余裕がある場合は前倒しして返済もできます。しかし、手数料が加算されいつの間にか返済額が膨れ上がる懸念もあるため、計画的に利用しましょう。

分割払い

分割払いは、クレジットカードでの利用金額を希望の回数に均等に分割して支払う方法です。高額な買い物をしても、一度にまとまったお金が手元から出ていかない点はメリットですが、手数料がかかるため、総支払額は1回払いよりも割高になります。また、利用するクレジットカードによって、支払いサイクルが異なります。自身が利用するクレジットカードが何日締め、何日支払いなのかを事前に確認しましょう。

それぞれのメリット・デメリットを理解した上で、無理の無い範囲で上手にクレジットカードを利用していくのがポイントです。

他の決済サービスとの仕組みの違いを解説

クレジットカードと同様に、キャッシュレス決済ができるカードには、デビットカード、プリペイドカードがあります。その他のキャッシュレス決済の仕組みや違いをわかりやすく解説します。

クレジットカードと同様に、キャッシュレス決済ができるカードには、デビットカード、プリペイドカードがあります。その他のキャッシュレス決済の仕組みや違いをわかりやすく解説します。

他のサービスとの仕組みの違いを解説

以下、各キャッシュレス決済の違いを比較した表です。| クレジットカード | デビットカード | プリペイドカード | |

|---|---|---|---|

| 支払いタイミング | 後払い | 即時払い | 前払い |

| 口座残高以上の支払い | できる | できない | できない |

| 審査 | あり | なし | なし |

| 年齢制限 | あり | あり | サービスによる |

各キャッシュレス決済とクレジットカードの違いを詳しく確認しましょう。

デビットカードの仕組みと違い

デビットカードとは、即時払いのキャッシュレス決済です。銀行口座(銀行に預けているお金)から支払われるため、口座残高以上の支払いはできない仕組みです。キャッシュカードにデビット機能が備わっているカードもあります。クレジットカードが後払い式なのに対して、デビットカードは即時払いという違いがあり、「利用可能金額=口座残高」のため、お金の使いすぎが心配な方はデビットカードがおすすめです。また、審査が必要なクレジットカードに対して、デビットカードの申し込みには審査が必要ないため、審査に不安がある方や審査が面倒だと感じる方はデビットカードをおすすめします。

プリペイドカードの仕組みと違い

プリペイドカードとは、前払い式のキャッシュレス決済です。あらかじめお金をカードにチャージ・入金し、その金額の範囲内で商品やサービスを購入できる仕組みです。交通系ICカードのように、チャージして繰り返し使えるプリペイドカードもある他、図書カードやギフトカードなどもプリペイドカードに該当しますが、ここでは、チャージして繰り返し使えるプリペイドカードについて説明します。

クレジットカードが後払い式なのに対して、プリペイドカードは事前に希望する金額をチャージする前払い式のため、利用金額がチャージ金額に限定され、使い過ぎの防止になります。また、デビットカードと同様に、クレジットカードは審査が必要なのに対して、プリペイドカードは審査が必要ないため、審査に不安がある方や審査が面倒だと感じる方はプリペイドカードがおすすめです。

クレジットカードの種類ごとの仕組み

クレジットカードは、クレジットカード会社、ランク、国際ブランドによって、種類や特徴が異なります。

クレジットカードは、クレジットカード会社、ランク、国際ブランドによって、種類や特徴が異なります。この章では、発行しているクレジットカード会社ごとの違いや、クレジットカードのランクごとの違いをわかりやすく解説します。

カード会社によってクレジットカードの特徴は全く異なる

まずは、発行しているクレジットカード会社別の特徴の解説です。クレジットカード会社は主に以下のものに分類されます。- 銀行系

- 流通系

- 交通系(鉄道・航空系)

- 信販系

- 消費者金融系

それぞれのクレジットカード会社ごとに特徴があり、メリット・デメリットはクレジットカードの種類ごとに異なります。普段の生活スタイルや、クレジットカードの利用場面を考えて選ぶのが良いでしょう。

それぞれ詳しく紹介します。

仕組み1:銀行系クレジットカード

銀行系クレジットカードの例

銀行系クレジットカードとは、銀行や銀行のグループ会社が発行しているクレジットカードです。発行元の信頼性が高いため、セキュリティを重視したい方におすすめです。

- 三井住友カード

- 三菱UFJカード

- 三菱UFJカード VIASOカード

仕組み2:流通系クレジットカード

流通系クレジットカードの例

流通系クレジットカードとは、百貨店やスーパーなどの小売業者や、そのグループ会社が発行しているクレジットカードです。- イオンカードセレクト

- エポスカード

発行元の店舗や系列店での買い物の際に、ポイントが付与される、割引サービスを受けられるなどの優待を受けられる特徴があります。

普段から利用する店舗が発行しているクレジットカードで、お得に買い物できるのがポイントです。

仕組み3:交通系(鉄道・航空系)クレジットカード

交通系(鉄道・航空系)クレジットカードの例

交通系クレジットカードとは、鉄道会社や航空会社が発行しているクレジットカードです。鉄道会社が発行しているクレジットカードには、ICカード機能や、オートチャージ機能がついているクレジットカードもあります。日常的に鉄道を利用する方は、残高不足を気にせず利用できるので便利です。- To Me CARD Prime PASMO

- ビューカード スタンダード

また、航空会社が発行しているクレジットカードは、飛行機に乗らずとも、普段の買い物でマイルが貯まる特徴があります。

仕組み4:信販系クレジットカード

信販系クレジットカードの例

信販会社は、さまざまな信用供与のサービスを取り扱っています。信販会社および、それに類する会社が発行しているのが、信販系クレジットカードです。- JCBカード

- オリコカード

信販会社は、長きにわたりクレジットカード業務を行っているため、信頼性や実績を重視したい方におすすめです。

仕組み5:消費者金融系クレジットカード

消費者金融系クレジットカードの例

消費者金融系クレジットカードとは、アコムやSMBCモビットなどの消費者金融が発行しているクレジットカードです。カードローンにショッピング機能が付帯している点が特徴です。- ACマスターカード

- プロミスVisaカード

消費者金融系のクレジットカードは、独自の審査基準があるとされ、これまでに紹介したクレジットカード会社の審査に不安がある方におすすめです。

クレジットカードはランクによっても仕組みや特徴が異なる

続いて、クレジットカードのランク別の特徴を解説します。クレジットカード会社によって用意されているランクや、ランクごとのサービス内容は異なりますが、一般的には以下のランクがあります。- 一般カード

- ゴールドカード

- プラチナカード

- ブラックカード

同じクレジットカード会社において、基本的にはランクが上がるほど年会費が高くなり審査も厳しくなるとされています。しかし、充実したサービスや優待特典が付帯する点はメリットです。

それでは早速クレジットカードのランクごとの特徴を見ていきましょう。

一般カード

一般カードは、スタンダードなランクのクレジットカードです。他のランクのカードと比較して、審査に通りやすい可能性があります。年会費無料で利用できるものも多くあるため、初めてクレジットカードを持つ方は、まずは一般カードの作成がおすすめです。

ゴールドカード

ゴールドカードは、一般カードよりもランクが高いクレジットカードです。基本的に年会費がかかり、一般カードに比べ審査が厳しい可能性があります。ですが、空港ラウンジの無料サービスを利用できる他、付帯保険の内容が充実しているものが多いです。

ゴールドカードには、自分で申し込むタイプと、クレジットカード会社から招待を受け、申し込みができるタイプの2種類があります。自分で申し込む際は、申し込み基準に達しているかを確認しましょう。

プラチナカード

プラチナカードは、ゴールドカードよりもランクが高いクレジットカードです。ゴールドカードよりも年会費が高く、審査もより厳しくなる可能性がありますが、コンシェルジュサービスを受けられるプラチナカードもあり、ゴールドより充実した特典が得られるのに加え、高いステータス性を得られます。

プラチナカードもゴールドカードと同様、自分で申し込むタイプと、クレジットカード会社から招待を受け、申し込みができるタイプの2種類があります。

ブラックカード

ブラックカードは、プラチナカードよりもさらにランクの高いクレジットカードです。ブラックカードは、他のランクとは異なり、クレジットカード会社からの招待を受けないと発行できない点が特徴です。

プラチナカードに比べ、年会費がさらに高額な分、受けられるサービスや付帯保険も充実しており、ステータス性が非常に高いクレジットカードです。

招待制のクレジットカードを利用するには、継続的にクレジットカードを利用し、クレジットカード会社に対して信頼を重ねることが重要とされています。

クレジットカードは「Visa」「JCB」などの国際ブランドによって特徴と仕組みに違いが出る

クレジットカードの国際ブランドとは、それぞれのカードの発行元となるブランドを意味し、プロパーカードと提携カードの2種類あります。プロパーカードとは、クレジットカードの国際ブランドやクレジットカードの発行会社が独自に発行しているクレジットカードを指します。それに対して提携カードとは、国際ブランドやクレジットカード会社ではなく、提携会社が発行するクレジットカードを指します。国際ブランドが提携会社にライセンスを提供し、クレジットカードの発行をしています。

国際ブランドは、世界中に提携している店舗が多く存在し、それぞれに対応したクレジットカードを持っていれば、場所を問わずに利用できます。

こちらは、国際ブランドごとの世界での取引高を比較した表(※)です。

| 国際ブランドごとの取引高 | |

|---|---|

| 国際ブランド | 取引高(十億米ドル) |

| Visa | 10,894 |

| Mastercard® | 5,975 |

| JCB | 325 |

| American Express | 1,274 |

| Diners Club | 207 |

※2021年時点の情報です。

この表から、VisaとMastercard®のシェアが多いことがわかります。Visa、Mastercard®を含め、それぞれの国際ブランドの特徴を以下で解説します。

【Visa】国内シェアトップブランド

Visaは国内で最もシェアが大きい国際ブランドです。2020年の調査では、Visaの国内シェアが50.8%(※)という結果に。世界的にも普及率が高いため、1枚持っていれば、国内・海外問わず利用でき、初めてクレジットカードを作成する方におすすめです。

※参照:イプソス株式会社公式サイト

Visaは提携カードのため、クレジットカードを発行しているのではなく、ライセンスを他社に提供しています。

【Mastercard®】世界で最も多くの場所で使える

Mastercard®は、Visaと並び普及率が高く、世界で最も多くの場所で利用できる(※)国際ブランドです。※出典:Mastercard®公式サイト

また、Mastercard®もVisaと同様に提携カードのため、クレジットカードを発行しているのではなく、ライセンスを他社に提供しています。Mastercard®は、現在コストコで唯一利用できるのも特徴の1つです。

【JCB】日本発祥の国際ブランド

JCBは日本で生まれた国際ブランドです。そのため、国内ではJCBを利用できる店舗がVisaに次いで多く存在します。また、国内外合わせると、約4,300万店(2024年1月時点)で利用可能(※)。※出典:ジェーシービー株式会社公式サイト

国内での利用をメインに考えている方におすすめの国際ブランドです。JCBカードはプロパーカードのため、ライセンスの提供の他に、自社でクレジットカードの発行も行っています。

また、JCBはアジア圏で通用度が高いという特徴もあります。国内やアジアで利用するならJCBカードはおすすめです。

【AmericanExpress】充実の付帯サービス

American Expressは、日本で初めてゴールドカードを発行した国際ブランドで、ハイステータスな点が人気です。American Expressの中では一番ランクの低い「アメリカン・エキスプレス・グリーン・カード」でも空港ラウンジを無料で利用できるなど、質の高いサービスや特典に定評があります。American Expressはプロパーカードのため、ライセンスの提供の他に、自社でクレジットカードの発行も行っています。

【DinersClub】高ステータスの国際ブランド

DinersClubは、世界で初めてプラスチック製のクレジットカードを発行した国際ブランドです。グルメやエンターテイメントなど幅広くサービスを受けられるのが特徴です。DinersClubはプロパーカードのため、自社でのクレジットカード発行を行っています。

こんな時に便利!クレジットカードを持つ8つのメリット

ここまで、クレジットカードの仕組みや、種類による特徴の違いを説明しました。以下では、クレジットカードを利用するメリットを紹介します。クレジットカードを持つメリットは、大きく8つあります。

- 現金がなくてもお買い物できる

- ポイントが貯まる

- 毎月のお金の管理がしやすい

- 特典・優待を利用できる

- 付帯保険が利用できる

- ATM手数料を節約できる

- 支払い方法が選べて出費を調整できる

- アプリの活用で家計管理ができる

それぞれのメリットについて解説します。

「ショッピング」「キャッシング」で現金がなくてもお買い物できる

クレジットカードは後払いの仕組みのため、現金がなくてもその場ですぐに支払いできる点がメリットです。多額の現金を持ち歩く必要がないため、財布の中をスッキリさせられる、紛失や盗難のリスクが減る、レジで小銭を探して焦ることなく、スムーズに会計ができるなどの点も魅力的です。

また、クレジットカードにはショッピング枠以外に「キャッシング枠」という仕組みもあり、現金をATMから出金して利用することも可能です。

ポイントが貯まる

クレジットカードで買い物をすると、利用金額に応じてポイントが還元されるものやキャッシュバックがあるものもあります。買い物代金の支払いのみならず、公共料金の支払いや、家賃、税金の支払いにも対応しているクレジットカードであれば、それら全てがポイント還元の対象になります。

貯めたポイントは、クレジットカードの利用代金の支払いに充てたり、商品券に交換できたりと使い道は様々。利用するクレジットカードによって貯まるポイントは異なるので、貯めているポイントや、普段から利用する店舗を考慮して選ぶと、さらに効率的にポイントを貯められるのもメリットです。

毎月のお金の管理がしやすい

クレジットカードは、利用履歴を明細で確認できます。そのため、日々の買い物や公共料金の支払いをクレジットカードに統一すると、明細が家計簿代わりになり、毎月のお金の管理が楽になります。また、利用明細の確認方法には主に請求額が確定してから郵送で届く紙の明細とクレジットカード会社の会員専用WEBサイトやアプリで確認できるWEB明細の2種類があります。

WEB明細は、該当月の請求額が確定する前から、請求額や利用状況を手軽に確認できます。レシートを集めて、支出管理をするのが苦手な方でも、WEB明細を確認すれば、簡単に利用金額がわかるのがメリットです。

ATM手数料を節約できる

ATM手数料は、曜日や時間、金融機関によって異なりますが、110円~330円(税込)ほどかかります。小さな出費のようですが、回数を重ねると大きな出費に。しかし、クレジットカードを利用する機会が増えれば、そもそも現金を引き出す必要がなくなるため、ATMの利用回数も減り、手数料の節約が可能です。また、給料日等、行列ができているATMに並ぶ時間の節約にもつながります。

さらに、オンラインショッピングの際に、クレジットカードを利用すれば、振込にかかる手数料や、購入代金の支払いでコンビニに行く手間が省ける点はメリットといえます。

海外旅行保険などの特典・優待を利用できる

クレジットカードの中には、カードならではの特典や優待を利用できるものもあります。サービスの内容は、空港ラウンジの利用やホテル、レストランの割引など、多岐にわたります。中には、入会特典が用意されており、条件を満たすとポイントが付与されるクレジットカードもあります。クレジットカードの種類やランクによって、特典や優待の内容は異なるため、サービスを確認し、利用したいものや、利用頻度の高い特典・優待を受けられるクレジットカードを選ぶのもおすすめです。

付帯保険が利用できる

クレジットカードには、旅行中のトラブルに備えられる、旅行傷害保険が付帯しているものがあります。クレジットカードの種類によって、海外のみで補償を受けられるものや、国内海外両方で補償が受けられるもの、補償額が異なります。年会費無料の一般カードには、保険が付帯されていないものもあるので、旅行の際に付帯保険を利用したい方は事前に確認しましょう。

旅行傷害保険以外にも、購入した商品の故障や、盗難トラブルに遭った際に補償を受けられるショッピングカード保険や、クレジットカードの紛失・盗難に遭い、不正利用された場合に補償を受けられる、クレジットカードの紛失・盗難保険などのメリットがあります。

引き落としの支払い方法が「分割」「リボ」などから選べて出費を調整できる

クレジットカードのメリットとして、支払い方法や回数を自分で選べることがあります。クレジットカードの決済の基本は「ショッピング1回払い(一括払い)」ですが、ほかにも以下のような選択肢があります。

- 2回払い

- 分割払い(3回以上)

- リボ払い

分割払いは3回以上に分割する方法で、何回に分割できるかはクレジットカードごとに異なります。

一方のリボ払いは利用金額や件数にかかわらず、毎月の支払いを一定金額にする方法です。高額な商品を購入したときや1ヶ月の出費が増えたときに毎月の支払い金額を抑えることができます。

3回以上の分割払いとリボ払いは金利が発生するため支払総額が高くなりますが、毎月の返済を安くできることで出費をコントロールできるのはクレジットカードならではのメリットです。

アプリの活用で家計管理ができる

クレジットカードを利用することで毎回の支払いが簡単になるだけでなく、家計管理が可能というメリットもあります。クレジットカードの会員になると、スマホなどで会員サイト・アプリにログインし、利用明細を確認できます。支払いの全て、あるいは大半をクレジットカードで支払うことで、「いつ、何円を、何に使ったか」をスムーズに確認でき、必要なら家計の見直しも可能です。

特にアプリは自宅でパソコンを使わずに利用明細を確認できるので、外出中でも家計管理や節約に活用できます。

クレジットカードを持つ3つのデメリットと注意点

クレジットカードは便利な反面、使い方によってはリスクがあります。デメリット・注意点として以下の3つが挙げられます。

クレジットカードは便利な反面、使い方によってはリスクがあります。デメリット・注意点として以下の3つが挙げられます。- 支払いの遅延をすると信用情報に傷がつく可能性がある

- 手数料がかかる場合がある

- 個人情報の漏洩や不正利用のリスクがある

デメリットについて詳しく解説し、注意点やリスク回避のポイントをわかりやすく紹介します。

支払いの延滞をすると信用情報に傷がつく可能性がある

クレジットカードの利用料金は、クレジットカード会社から後日請求されます。支払い方法は、登録している銀行口座からの引き落としが一般的です。しかし、引き落とし日に口座残高が不足していると、利用代金の引き落としができず、対象のクレジットカードは、利用料金の支払いが確認されるまで、利用停止となります。

さらに、利用停止になるだけでなく、支払いの翌日から遅延損害金が発生します。遅延損害金は、その月の支払予定額に対して、各クレジットカード会社の所定の利率で計算されます。クレジットカードの利用料金の支払いが滞ると、クレジットカード会社から支払を催促する電話や、督促状が届きますので、延滞に気付いた時点でなるべく早く支払いましょう。

また、クレジットカードの支払いを延滞すると、信用情報に傷がつくリスクが高まります。信用情報に傷がつくとは、信用情報機関に延滞や、破産などの、クレジットカードの利用上、好ましくない情報が「事故」として登録されることです。

信用情報は、クレジットカード会社だけでなく、金融機関でも共有されているため、新たなクレジットカードの発行やローンの申し込みにも影響を及ぼす可能性があります。

事故の内容にもよりますが、信用情報に登録された事故情報の回復には数年かかります。今後の生活への影響も考え、信用情報に傷がつく行為は避けましょう。

クレジットカードのリスク回避のポイント

- 引き落とし日前に口座残高の確認をする

- 延滞をしない

手数料がかかる場合がある

クレジットカードで支払う際、「一括払い」、「分割払い」、「リボ払い」、「ボーナス払い」の中から支払い回数を選択します。このうち3回以上の分割払い、リボ払いを選択すると、利用料金に加えて、手数料が発生します。クレジットカード会社によって手数料は変わりますが、実際に利用した金額以上の料金を支払わなければなりません。また、キャッシングを利用した際にも手数料がかかります。キャッシングとは、クレジットカードのキャッシング枠を利用して、現金を借りる機能のことです。キャッシングを利用すると、借入残高や金利設定、期間に応じた手数料(利息)を支払う必要があります。

支払いに困ったら、分割払いやリボ払いを活用するのも1つの方法ですが、一時的に利用料金をクレジットカード会社に立て替えてもらっている状況に変わりはありません。そのためクレジットカードを利用する際は、支払いの計画性をもって適切に利用しましょう。

クレジットカードのリスク回避のポイント

- 無計画に分割払いやリボ払いをしない

個人情報の漏洩や不正利用を防ぐための対策が必要

自宅にいながら買い物ができる便利なネットショッピングですが、ネットショッピングでクレジットカードを利用するには、通販サイトにクレジットカードの登録が必要です。しかし、セキュリティの甘いサイトだと、クレジットカード情報をはじめとする、個人情報漏洩のリスクがあります。クレジットカードの情報が他者に渡ると、他のECサイトでの商品購入に利用される、サブスクリプションの料金支払いへの利用や、インターネット以外でも、外出先でクレジットカードを利用した際に、クレジットカード番号やセキュリティコードを盗み見られ、不正利用される可能性も。

不正利用を防ぐために、日頃から利用明細を確認する、不審なサイトではクレジットカード情報の登録をしないなどの対策が必要です。

最近では、どのクレジットカード会社もセキュリティ対策には力を入れており、不正利用の検知システムや、買い物ごとに発行される、1回限り有効なワンタイムパスワードの導入などを行っています。

加えて、券面にクレジットカード番号が記載されていないナンバーレスカードや、裏面にカード番号が記載されているクレジットカードもあるため、個人情報の漏洩や不正利用の事前対策として取り入れるのがおすすめです。

万が一、不正利用されていることに気がついたら、早めにクレジットカード会社に連絡をして、クレジットカードの利用を止めてもらい、再発行をしてもらいましょう。適用条件はクレジットカード会社によって様々ですが、不正利用された際に補償してもらえるサービスもあるので、事前の確認が必要です。

クレジットカードのリスク回避のポイント

- セキュリティ対策がされているか確認する

- カード番号やセキュリティコードは人に教えない

クレカ発行までの流れと審査内容についてわかりやすく解説

以下では、クレジットカードを発行する流れ、申し込みの際に必要なもの、入会審査とは何かをわかりやすく解説します。

以下では、クレジットカードを発行する流れ、申し込みの際に必要なもの、入会審査とは何かをわかりやすく解説します。

クレジットカード発行までの流れ

クレジットカード発行の一般的な手順は以下の通りです。(クレジットカード会社によって異なるので、詳しくは実際に申し込むクレジットカードの発行手順をご確認ください。)クレジットカード発行までの流れ

- 申し込み

- 入会審査

- クレジットカード発行・郵送

クレジットカードの申し込み

現在クレジットカードは、インターネットの申し込みが一般的です。クレジットカードによっては、店頭での申し込みや、書類を郵送して申し込む方法もあります。郵送で申し込む際は、クレジットカードの発行までに時間がかかる場合があるため、なるべく早くクレジットカードを発行したい方は、インターネットからの申し込みか、店頭での申し込みができるクレジットカードを選ぶのがおすすめです。

また、申し込みの際には本人確認書類と銀行口座が必要。本人確認書類は、申し込み者が本人であるかの確認のため、銀行口座は、クレジットカードの利用代金の支払い口座の設定のために必要となります。

銀行口座は後から設定できる場合もありますが、忘れないよう、申し込み時の登録をおすすめします。

入会審査

インターネットで申し込みをした場合、審査完了後、メールで審査結果が通知されます。審査が通り次第、クレジットカードの発行・郵送の準備が行われます。クレジットカード郵送

その後、自宅にクレジットカードが郵送されます。受け取りの際には、本人確認が必要となる場合があるので、運転免許証やマイナンバーカードなどの、本人確認ができるものを用意しておきましょう。クレジットカードの種類によっては、店頭での受け取りが可能な場合もあるので、申し込みの際に確認しましょう。

クレジットカードの入会審査とは

クレジットカードは利用者に対する信頼をもとに発行されます。そのため、審査のないクレジットカードは存在しません。各クレジットカード会社によって審査の内容は異なり、具体的な審査内容や審査基準は開示されていません。ただし、クレジットカードの入会審査では、一般的に「信用情報」と「本人の属性」が重要とされています。

信用情報

信用情報とは、クレジットカードやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報(※)です。※出典:株式会社シー・アイ・シー公式サイト

信用情報は、クレジットカード会社が利用者の「信頼」を判断するための参考資料として利用されます。

信用情報機関には、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、一般社団法人全国銀行個人信用情報センター(KSC)の3つが存在し、クレジットカードの発行元によって加盟している信用情報機関は異なります。

審査の際には、クレジットカード会社が各信用情報機関に照会を行い、申し込み者の信用情報を確認します。これまでの情報が記録されているため、信用情報に問題がなければ、今後の返済能力にも問題ない可能性が高いと判断する基準になります。

信用情報は信用情報機関によって厳重に管理されていますが、個人でも確認できます。審査に何度も落ちている方は、信用情報に問題がある可能性も考えられるため、手数料を支払って開示してもらうのも良いでしょう。

本人の属性

本人の属性とは、クレジットカードの利用料金の支払いにおいて、支払い能力があるかを判断するのに関わる情報を指します。具体的には、職業、勤務先、年収、勤続年数などが挙げられます。これらの情報も加味して、クレジットカード会社ごとに総合的に審査を行います。

クレジットカードの審査で提出が必要な書類とは

クレジットカードを発行するには、一般的に以下の2つの書類が必要です。- 本人確認書類

- 口座確認書類

どの本人確認書類を利用できるかはクレジットカード会社によって異なるため、申し込み前にカード会社の公式ホームページなどで確認しておきましょう。

一般的に提出できる本人確認書類の例は、次のとおりです。

クレジットカード会社に提出できる本人確認書類の例

- 運転免許証

- 運転経歴証明書

- パスポート(日本国発行および顔写真・住所記入欄のあるもの)

- 個人番号カード(マイナンバーカード)

- 在留カード

- 特別永住者証明書

- 住民基本台帳カード(写真付き)

一方、口座情報では金融機関名・支店名・口座番号・名義人の情報などが必要です。通常は「預金通帳」「キャッシュカード」で確認できるため、申し込み前に事前に確認しておきましょう。

自分に合ったクレジットカード選びの7つのポイント

クレジットカードの仕組みやメリット・デメリットを解説してきました。この章では、自分に合ったクレジットカードを選ぶための7つのポイントをお伝えします。- カード年会費

- ポイント還元率

- 優待・特典・付帯保険

- セキュリティ

- デザイン

- 国際ブランド

- カードのランク

それでは1つずつポイントを確認していきましょう。

カード年会費

クレジットカードの年会費は、永年無料のものから数十万円のものまで、幅広くあります。年会費は、クレジットカードを利用しなくても、所持しているだけで毎年継続してかかるため、初めてクレジットカードを申し込む方は、負担のない年会費無料のものに申し込むのがおすすめです。

クレジットカードを利用するなかで、使い勝手を確認しながら、年会費有料のものへ切り替えるのも良いでしょう。

ポイント還元率

クレジットカードには、利用額に応じてポイントが貯まるものもあります。これは当記事でも解説している通り、クレジットカードを利用するメリットの1つと言えるでしょう。しかし、利用するクレジットカードによって、ポイント還元率は様々。お得にポイントを貯めたい方は、ポイント還元率に注目してクレジットカードを比較しましょう。

優待・特典・付帯保険

クレジットカードを選ぶ際は、カードに付帯している優待・特典の内容や付帯保険も比較しましょう。例えば海外旅行好きの人は「海外旅行保険が充実している」という特典があるクレジットカードがおすすめです。国内旅行のほうが好きな人は国内旅行傷害保険が付帯したクレジットカードがおすすめですが、ゴールド以上のランクに付帯することが多いです。

国内旅行傷害保険と海外旅行傷害保険の両方を準備したいなら、ゴールドカードやプラチナカードが選択肢になるでしょう。

またカードのグレードが高くなると、優待や特典も豪華になっていきます。年会費は高額ですが、優待や特典をフル活用すると、年会費以上のポイント還元や割引を受けられることもあります。

優待・特典を重視するなら、年会費が有料のゴールド以上のカードも選択肢に入れましょう。

セキュリティ

クレジットカードは万が一の紛失や盗難で不正利用されると被害額が大きくなる可能性もあるため、セキュリティ対策も重要です。最近では、券面の表にも裏にもクレジットカード番号の記載がない「ナンバーレス」のクレジットカードが増えています。ナンバーレスであればカード番号などを盗み見られることがなくなります。

またクレジットカードによっては、カードの利用通知サービスがあります。不正利用があると自動的にクレジットカード利用が停止になる不正検知システムもあり、不正利用にいち早く対応ができます。

セキュリティに対する取り組みはクレジットカード会社によってわずかに異なるため、気になるクレジットカードを提供している会社同士を比較して、より安心なほうを選択すると良いでしょう。

デザイン

クレジットカードは財布のなかに常に忍ばせておくことが多く、支払いの際はひんぱんに視界に入ります。毎日のように目にするクレジットカードだからこそ、デザイン性も重視したい人は多いでしょう。クレジットカードは同じカード会社でも種類によってシンプルなデザインやかわいいデザインなどさまざまなデザインがあります。ポイント還元率や優待特典といった内容が同じであれば、デザインも踏まえて申し込むクレジットカードを決定しましょう。

国際ブランド

当記事でも解説した通り、国際ブランドとは、それぞれのクレジットカードの発行元となるブランドのことです。選ぶ国際ブランドによって利用できる場所や、ステータス性に違いがあります。国際ブランドによって特徴は異なりますが、最初に申し込みするクレジットカードは、シェアの高いVisaかMastercard®がおすすめです。

日本国内のみでの利用なら、日本発の国際ブランドJCBがおすすめ。国内で利用できる特典が多く人気です。

ステータス性の高い国際ブランドを利用したい方は、American ExpressやDiners Clubがおすすめ。もともと富裕層向けに発行が開始された国際ブランドで、高いステータス性があると評判です。

一般・ゴールド・プラチナなどのカードランク

クレジットカードのランクとは、主に一般カード、ゴールドカード、プラチナカード、ブラックカードの4種類です。クレジットカード会社によって用意されているランクは異なる場合もありますが、一般的にはブラックカードがランクが高く、ハイステータスなクレジットカードとして知られています。クレジットカードのランクが上がると、審査の難易度や年会費も上がる傾向にあります。初めてクレジットカードを申し込むのであれば、まずは一般ランクに申し込むと良いでしょう。

クレジットカードの利用実績が無い状態でランクの高いクレジットカードに申し込むと、審査に落ちる可能性があるためです。

はじめのうちは、一般ランクのクレジットカードを利用し、信頼を積み上げてから、徐々にランクを上げることをおすすめします。

まとめ:クレジットカードの仕組みを理解したうえで最高の1枚を見つけよう

当記事では、クレジットカードの仕組みやメリット・デメリットをお伝えしました。

当記事では、クレジットカードの仕組みやメリット・デメリットをお伝えしました。これから申し込みを検討している方や、実はあまり仕組みを理解せずに使っている方の参考となれば幸いです。最後に、クレジットカードの仕組みのポイントのおさらいです。

- クレジットカードとは、買い物の代金をクレジットカード会社が一時的に立て替えてお店に支払い、後日利用者に利用金額を請求し、利用者がクレジットカード会社に利用金額を支払う、後払いの仕組みのこと

- 利用者とクレジットカード会社の間では「信用」をもとに契約がかわされている

- クレジットカードを発行しているクレジットカード会社、ランク、国際ブランドによって特徴の違いがある

クレジットカードの仕組みを理解して計画的に利用しましょう。

よくある質問

以下、クレジットカードの仕組みに関するよくある質問にお答えします。クレジットカードの支払いの仕組みは?

利用者がクレジットカードを利用して支払うと、買い物の代金は一時的にクレジットカード会社が立て替えて、お店に支払います。後日クレジットカード会社から利用金額の請求が利用者のもとに届き、利用者がクレジットカード会社に利用金額を支払う、後払いの仕組みになっています。カードの利用限度額とは?仕組みは?

利用者がクレジットカードを利用できる上限金額です。クレジットカードを作成すると、ショッピング枠、キャッシング枠など、各サービスごとに上限金額が設定されます。利用限度額は、利用者の年収や職業、信用情報をもとに審査され、決定されます。しかし、あくまでも利用できる上限金額のため、クレジットカードの使いすぎで支払いが滞らないよう、状況を確認しながら利用しましょう。

クレジットカードを利用するメリットは?

クレジットカードを利用すると、現金がなくても買い物できる、ポイントが貯まる、毎月のお金の管理がしやすい、ATM手数料を節約できる、クレジットカードならではの特典・優待が利用できる、付帯保険が利用できるなどのメリットがあります。メリットをもとに、自身の生活スタイルに合ったクレジットカードを選びましょう。

クレジットカードを利用するデメリットは?

クレジットカードを利用するデメリットは以下の3つです。まず挙げられるデメリットは、支払いの延滞をすると信用情報に傷がつくこと。その他、手数料がかかる場合があることや、個人情報の漏洩や不正利用のリスクがあることもデメリットとして挙げられます。

クレジットカードは便利ですが、使い方に気をつけないと思わぬトラブルに発展する可能性もあります。デメリットや注意点を理解したうえで利用しましょう。

カードを紛失したらどうすればいい?対策の仕組みは?

まずはクレジットカード会社に連絡し、クレジットカードの利用を停止してもらいましょう。迅速に利用停止手続きをすることで、不正利用の防止ができます。万が一不正利用された際も、紛失や盗難の補償が可能です。また、クレジットカードの裏面に署名がされていないと、クレジットカード会社に連絡をしても補償を受けられない可能性があります。クレジットカードを受け取ったらまずは裏面に必ず署名をしましょう。

クレジットカードで支払う手数料の仕組みとは?

クレジットカードを利用する人は、どの支払い方法を利用するかによって、手数料を負担するケースがあります。まず1回払いや2回払い、ボーナス払いの場合、手数料負担はありません。一方、3回以上の分割払いと、リボ払いを選択したときは、分割手数料などの名目で手数料を負担することになります。

どの支払い方法を選択できるか、手数料はいくらになるのか、これらはカード会社ごとに異なるため、気になるクレジットカードを提供しているカード会社の手数料体系は事前に確認しておきましょう。

当ページ利用上のご注意

- 当記事の掲載情報は、各金融機関の公開情報を元に作成しておりますが、情報更新等により閲覧時点で最新情報と異なる場合があり、正確性を保証するものではありません。各種商品の最新情報やキャンペーンについての詳細は公式サイトをご確認ください。

- 当記事で掲載しているポイント還元率は公式サイト情報を元に独自に算出しています。より正確な情報は各カード会社の公式サイトをご確認ください。

関連記事

人気記事

HonNe Life