クレジットカードのブラックリストとは?確認方法や解除条件などを解説

「クレジットカードのブラックリストとはどういう意味?」

「個人信用情報に問題があってもクレカを作れる?」

上記のように悩む人に向けて、当記事ではクレジットカードのブラックリストに関する基礎知識を解説します。具体的には、次のような情報をまとめています。

- クレジットカードのブラックリストとはどのような状態なのか

- ブラックリストに載る原因と解除されるまでの期間

- ブラック状態では新しいクレカを作れないのか

先に結論を言うと、ブラックリストに載っていてもクレジットカードを作れる可能性はあります。クレカの入会を検討中の方は、当記事を参考にぜひお申し込みしてみてください。

新卒で埼玉りそな銀行に入社し、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。 お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

目次

クレジットカードのブラックリストとは?

クレジットカードのブラックリストとは、どのような状態を意味するのでしょうか。以下の項目ごとに、クレジットカードにおけるブラックリストの意味を確認していきましょう。

ブラックリストとは個人信用情報に問題がある状態を指す

クレジットカードのブラックリストとは、個人信用情報に問題がある状態を指す俗語です。実際には、個人信用情報にブラックリストという名前の名簿はありません。例えば個人信用情報に自己破産の履歴が残っていると、クレジットカードやカードローンなど金融商品の利用時の審査で不利になる可能性があります。こういった状態が俗にブラックリストと呼ばれています。

クレジットカード会社は審査の際に個人信用情報を確認する

クレジットカードに入会する際は、支払い能力の審査を原則受けることになります。この旨は、割賦販売法の第三十条の二に記載されています。(キャッシング枠は貸金業法という別の法律に基づく審査が行われます。)包括信用購入あつせん業者は、包括信用購入あつせんをするためカード等を利用者(中略)に交付し若しくは付与しようとする場合(中略)、年収、預貯金、(中略)、借入れの状況その他の当該利用者の包括支払可能見込額を算定するために必要な事項として経済産業省令・内閣府令で定めるものを調査しなければならない。ただし、当該利用者の保護に支障を生ずることがない場合として経済産業省令・内閣府令で定める場合は、この限りでない。

引用:割賦販売法(e-Gov)

また割賦販売法の第三十条の二第三項には次のように、審査の際に個人信用情報を使用しなければならない旨が記載されています。

包括信用購入あつせん業者は、第一項本文の規定による調査を行うときは、第三十五条の三の三十六第一項の規定による指定を受けた者(以下「指定信用情報機関」という。)が保有する特定信用情報(中略)を使用しなければならない。

引用:割賦販売法(e-Gov)

以上よりクレジットカード会社は、審査の際に個人信用情報を確認していることがわかります。このときに「ブラックリスト」に入っていると判断されると、審査通過が難しくなるでしょう。

社内ブラックリストとはクレジットカード会社独自のブラックリスト

次に解説するのは、社内ブラックリストについてです。社内ブラックリストとは、クレジットカード会社独自の顧客情報にネガティブな情報が記録されている状態を意味します。ブラックリストという名簿が存在するかは公表されていませんが、クレジットカード会社が何らかの顧客情報を保存している可能性は高いでしょう。社内ブラックリストには個人信用情報ブラックリストとは異なる特徴があり、具体的な違いは次のとおりです。

| 個人信用情報ブラックリストと社内ブラックリストの違い | ||

|---|---|---|

| 項目 | 個人信用情報 | 社内ブラックリスト |

| 保存期間 | 信用情報機関が定める期間 | クレジットカード会社が独自に判断 |

| 情報の削除 | 一定期間経過後に削除される | 削除されず半永久的に残る可能性あり |

| 情報共有 | 各信用情報機関で共有 | 自社のみまたはグループ会社間で共有 |

| 本人による情報開示請求 | 可 | 不可 |

このように個人信用情報は一定期間が経過すれば消える一方で、社内ブラックは半永久的に消えない可能性もあります。なぜなら社内ブラックはクレジットカード会社が独自に管理する顧客情報であり、保存期間などはクレジットカード会社自身が判断するためです。

申し込みし過ぎると「申込ブラック」になることも

過去の金融商品の利用に問題があることで信用情報に記録が残るのが、いわゆるブラックリストに載った状態です。「自己破産をした」「返済期限を守れないまま一定期間を経過した」など、返済や完済ができなかった場合に記録に載ることが多いですが、複数社に申し込みし過ぎることで「申込ブラック」という状態になることもあります。

短期間に複数の金融機関に対してローン等の金融商品を申し込んだことで、審査に通りにくくなった状態

短期間に複数社に申し込みしてしまうと、審査担当者は「相当お金に困っている=返済できないリスクがある」と解釈して、審査に通りにくくなる可能性が高まります。

「どれか審査が通ればラッキー」と思って多数の金融機関のクレジットカードに申し込む行為自体が、審査通過を難しくしてしまうと認識しておきましょう。

「どのくらいの期間で何社に申し込むと申込ブラックになるのか」という明確な決まりはありませんが、目安としては「1ヶ月以内に3社以上」に申し込むと申込ブラックになるといわれています。

以上、クレジットカードのブラックリストと、社内ブラックリストについて解説しました。では、どのような情報を参考にブラックかどうか判断されるのでしょうか。次章では、審査される情報について紹介します。

審査される個人信用情報について

審査で確認される個人信用情報とは個人の金融商品の利用にまつわる情報で、内閣総理大臣に指定された信用情報機関に保存されています。2025年5月時点、信用情報機関には次の3社があります。では、信用情報機関にはどのような信用情報が保存されているのか詳しく解説します。

信用情報機関に保存される情報

信用情報機関には、個人の金融商品の申し込みや契約、利用や延滞など様々な情報が保存されます。保存される情報の例は、次のとおりです。| 信用情報機関に保存される情報の例 | |

|---|---|

| 情報 | 主な項目 |

| 本人を識別する情報 | 氏名、生年月日、性別、住所、電話番号、勤務先、運転免許証の記載番号など |

| 申し込み情報 | 申込日、商品名、契約予定金額、支払予定回数、照会会社など |

| 契約情報 | 契約日、貸付日、契約の種類、商品名、登録会社名、契約金額、貸付金額、補償額、契約終了予定日など |

| 返済状況の情報 | 入金日、入金予定日、残高金額、完済日、延滞など |

| 取引事実の情報 | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡など |

| 照会情報 | 利用日、利用目的、利用会社名など |

なお個人信用情報は金融商品の利用に関する情報のため、保健医療や犯罪歴、人種や思想などの項目はありません。

個人信用情報は各信用情報機関で共有されている

信用情報機関は全部で3社ありますが、各信用情報機関が保有する信用情報は以下の制度に従って共有されています。| 個人信用情報を共有する制度 | ||

|---|---|---|

| 名称 | 共有する会社 | 概要 |

| FINE | CIC、JICC | 貸金業法に基づき保有する残高状況などが共有されます。 |

| CRIN | CIC、JICC、全国銀行個人信用情報センター | 延滞情報や申告情報などが共有されます。 |

| IDEA | CIC、JICC、全国銀行個人信用情報センター | クレジットカードキャッシングやカードローンなど、貸金業法の対象となる貸付に関する情報などが共有されます。 |

上記のとおり、1つの信用情報機関でブラックリストに載ると、別の信用情報機関にもその情報が共有されると考えましょう。

ブラックリストに載る条件・原因とは

前述のとおり、ブラックリストに載るとは、個人信用情報に問題がある状態を指しますが、具体的にはどのような場合にブラックリストに載ってしまうのでしょうか。代表例を紹介します。

ブラックリストに載ってしまう各原因について、詳しく解説していきます。

ブラックリストに載る条件1:クレジットカードの支払い遅延やリボ払い・ローン・キャッシング返済の延滞・滞納

個人信用情報のブラックリストに載る可能性が高いといわれる代表的が、以下のようなクレジットカードやカードローンの支払いの遅延・延滞・滞納です。- クレジットカードのショッピング一括払い

- クレジットカードの分割払い・リボ払い

- クレジットカードのキャッシング

- カードローン利用

通常のクレジットカードのショッピング一括払いの遅延や延滞によっても、ブラックリストに載る可能性がある点は注意が必要です。

ブラックリストに載る条件2:携帯電話・スマホの本体代金の分割払いの未払い

クレジットカードを使っていなくても、携帯電話・スマホ料金の支払いが遅れると、ブラックリストに載る可能性があります。スマホの本体代金の分割払いは割賦販売契約と呼ばれ、利用すると信用情報機関に個人信用情報が登録されます。そのため、スマホ料金の未払いでもブラックリストに載る可能性があるのです。

スマホの本体代金は高額になりがちなため、月々の通信料金と合わせて支払う分割払いを選択する人もいるでしょう。その場合、ブラックリストに載らないために未払いを起こさないことが重要です。

なお本体代金を分割払いせずに月々の通信料金のみを支払っている場合、仮に支払いが遅れても個人信用情報に影響はなく、ブラックリストに載る心配はありません。

ブラックリストに載る条件3:債務整理・任意整理・自己破産・代位弁済

以下に該当する事実が発生した際は、ブラックリストに載る可能性が高いです。- 債務整理

- 任意整理

- 自己破産

- 個人再生

- 代位弁済

上記の事実が個人信用情報に記載されている場合、クレジットカードやカードローンなど各種金融商品の審査に通りにくくなるでしょう。

ブラックリストに載る条件4:クレジットカードの多重申込・短期解約・強制解約

クレジットカードの支払いが遅れていなくても、以下に該当する場合はブラックリストに載る可能性があります。- 多重申込

- 短期解約

- 強制解約

多重申込とは、短期間で多くのクレジットカードなどに申し込む行為のこと。また短期解約とは、クレジットカードなどを契約してからすぐに解約する行為です。

他にも、強制解約でもブラックリストに載る可能性があります。強制解約とは、返済遅延や虚偽申告などの理由で、カード会社から一方的に契約を解除されることです。原因となった支払い遅延などはもちろん、強制解約の事実も信用情報に記録されます。

多重申込と短期解約はどちらも信用情報に一定期間記録されるため、カード会社は審査の際に情報を確認できます。

多重申込と短期解約は、審査で必ずしも不利になるとは限りません。しかし、クレジットカード会社が「短期間で多くのクレジットカードに申し込んでお金に困っているのでは?」「キャンペーン目的で短期解約されるのでは?」と判断する可能性があるため、なるべく避けることをおすすめします。

ブラックリストへの登録に影響しない取引には何がある?

クレジットカードやローン商品の支払い・返済の延滞は、いわゆるブラックリストとして登録される原因になります。ただ、なかには一見するとブラックリスト入りの行為でも、ブラックリストに影響しないこともあります。- 短期間での支払い・返済遅延

- 公共料金の支払い

まず、「短期間の返済遅延」。

クレジットカードの支払い・返済延滞が信用情報に登録されるのは「61日以上または3ヶ月以上」の期間にわたって返済ができなかった場合であり、短期間であればすぐにブラックリストとして登録されるわけではありません。

ただ、短期間とはいえ何度も返済遅れを繰り返すと、信用情報には記録されなくてもクレジットカード会社の独自資料で要注意扱いされるといったことは考えられます。

利用枠の増額やゴールド以上のカードへのランクアップ時の審査で不利になる可能性もあるため、短期だからといって安易に延滞しないように注意しましょう。

また、「公共料金の支払い」もブラックリストの対象外です。口座からの引き落としができなかったり支払いを滞納したりした場合でも、「金融事故」という扱いにはなりません。

ただし、クレジットカードで公共料金を支払っていて延滞になった場合は通常通り信用情報に記録されます。

ブラックリスト入りするとクレジットカードを作成できない?

ブラックリスト入りしてしまうと、クレジットカードを絶対に作成できないのでしょうか。結論からお伝えすると、ブラックリストに載っている状態でも、クレジットカードを作成できる場合があります。

では、具体的にはどのような場合にクレジットカードを作れる可能性があるのでしょうか。以下の項目で解説するので、それぞれ詳しく見ていきましょう。

審査基準を満たせばブラックリストでもクレジットカードを作れる可能性はある

前述したとおり、ブラックリストに載っている状態でもクレジットカードを作れる可能性はあります。その理由は、クレジットカード会社は審査の際に個人信用情報を確認していますが、その内容を判断するのはクレジットカード会社自身であるため。一般社団法人 日本クレジット協会が以下のように言及しているように、カード会社の審査基準は各社が独自に定めています。

クレジットやローン等の審査は、申込書に記載された情報や個人信用情報機関に登録されている情報など、様々な情報を基に、申し込み先のクレジット会社や金融機関により総合的に判断されます。

引用:一般社団法人 日本クレジット協会

つまり個人信用情報に問題がある状態(ブラックリストに載っている状態)であっても、クレジットカード会社の審査基準を満たしていれば、審査に通過してクレジットカードを作れる可能性はあるのです。

限度額30万円以下のクレジットカードは簡易的な審査が認められている

割賦販売法に定められた支払い能力の審査には一部例外があります。例えば、限度額が30万円以下のクレジットカードについては、簡易的な審査による発行が認められています。この点は、割賦販売法施行規則の第四十三条第一項に記載されています。包括信用購入あつせんをするため極度額が三十万円以下のカード等を利用者に交付し若しくは付与しようとする場合又は利用者に交付し若しくは付与したカード等についてそれに係る極度額を三十万円を上限として増額しようとする場合(これらのうち、第四十一条又は第四十二条の場合に該当する場合を含み、次のいずれかに該当する場合を除く。)(後略)

引用:割賦販売法施行規則(e-Gov)

「申込者に過剰な債務がないか」などの確認は行われるものの、限度額が30万円を超える場合と比較して簡易的な審査になる可能性があります。ブラックリストに載っているからといって諦めず、まずは希望のクレジットカードに申し込んでみるのがおすすめです。

自分がブラックリスト入りしているか確認する方法

クレジットカードに申し込む際、自分がブラック入りしているかどうか不安に感じる人もいるでしょう。自分がブラックリスト入りしているかどうかは、本人なら確認することが可能です。具体的には以下の各項目で解説します。

本人なら信用情報機関に情報開示請求できる

本人であれば、信用情報機関に情報開示請求をして自分の情報を確認できます。自分がブラックリストに載っているか知りたい人は、信用情報機関への情報開示請求を検討しましょう。情報開示請求の方法と手数料は信用情報機関によって異なり、次のとおりです。

| 各信用情報機関の開示請求方法と手数料 | ||

|---|---|---|

| 信用情報機関 | 情報開示請求方法 | 手数料 |

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマホアプリ | 1,000円 |

| 郵送 | 1,000円 ※別途コンビニのチケット発行事務手数料が必要 |

|

| 全国銀行個人信用情報センター | インターネット | 1,000円 |

| 郵送 | 1,124円~1,200円 | |

なお個人信用情報の開示請求ができるのは原則本人のみで、家族であっても勝手に開示請求をすることはできません。

ただし本人が同意のうえで作成した委任状がある場合や、本人が亡くなっている場合などは、代理人が開示請求できる場合があります。代理人が開示請求する手続き方法は、各社の公式サイトで確認しましょう。

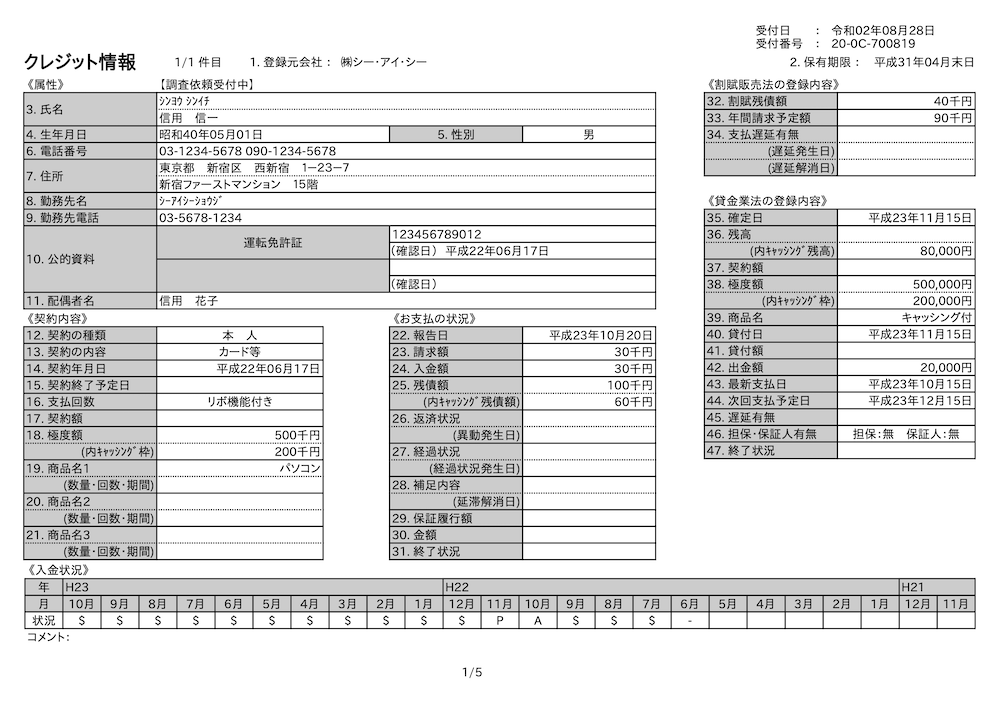

信用情報開示報告書の見方・確認方法を解説

信用情報機関へ情報開示請求を行うと、信用情報開示報告書という書類が発行されます。こちらではCICが公開しているサンプルを例に、信用情報開示報告書の見方・確認方法を解説します。

引用:CIC「信用情報開示報告書(サンプル)」

CICの信用情報開示報告書の「26.返済状況」項目に「異動」の文字がある場合は、ブラックリストに載っている状態と判断できます。その他、信用情報開示報告書で注目すべき項目は次のとおりです。

| 信用情報開示報告書で注目すべき項目 | ||

|---|---|---|

| 項目番号 | 項目名 | 概要 |

| 1 | 登録元会社 | クレジット情報を登録した会社名です。 |

| 2 | 保有期限 | クレジット情報が保有される期限です。記載日を過ぎると情報が削除されます。 |

| 13 | 契約の内容 | クレジット情報の契約内容です。 |

| 14 | 契約年月日 | 契約が成立した日です。 |

| 22 | 報告日 | クレジット情報が報告された日です。 |

| 25 | 残債額 | 報告日時点の利用残高です。 |

| 26 | 返済状況 | 返済遅延などが生じていると「異動」と記載されます。遅延がない場合は空欄です。 |

| – | 入金状況 | 記載位された文字・記号により各月の返済状況を示しています。 |

CICの信用情報開示報告書の「入金状況」項目に「$」マークが付いていれば返済遅延がなく問題ない状態と判断できます。その他の文字・記号の意味は、次のとおりです。

| 入金状況の文字・記号の意味(CIC) | |

|---|---|

| 文字・記号 | 意味 |

| $ | 請求どおりの入金があり、返済遅延がなく問題はありません。 |

| P | 請求金額の一部のみ入金されています。 |

| R | 会員本人以外から入金されています。 |

| A | 会員の事情により指定日に入金がありませんでした。 |

| B | 会員の事情とは無関係の理由で入金がありませんでした。 |

| C | 入金がなく、その原因がわかりません。 |

| – | 請求も入金もありませんでした。 (クレジットの利用がない場合など) |

| 空欄 | クレジット会社などから情報の更新がありませんでした。 |

ブラックリストに載っているか確認したい方は、上記を参考にしましょう。

ブラックリストは何年で消える?解除されるまでの条件・期間について

個人信用情報のブラックリストが解除されるための条件は所定の期日を迎えて情報が削除されることです。

先の項目で紹介したCICの信用情報開示報告書においては、「2.保有期限」に記載の年月日が信用情報の保有期限となります。記載の保有期限を過ぎれば問題のある信用情報は削除され、ブラックリストが解除されます。

個人信用情報には所定の保存期間があり、その期間を終えると情報は削除されます。個人信用情報のネガティブな情報が削除された時こそ、ブラックリストの解除と考えてよいでしょう。

ブラックリストが解除されるまでの期間、すなわち個人信用情報が消えるまでの期間のうち、主要なものを表にまとめました。

| 個人信用情報の保存期間 | |||

|---|---|---|---|

| 情報の種類 | CIC | JICC | 全国銀行個人信用情報センター |

| 申込情報 | 6ヶ月以内 | ||

| 契約内容・返済状況・延滞など | 5年以内 | ||

| 貸付自粛情報 | 5年以内 | ||

また上記のほか、全国銀行個人信用情報センターには官報に公告された破産・民事再生手続開始決定の情報が7年間保存されます。自己破産などを行った場合、最大7年間はブラックリストに載ると考えましょう。

なお個人信用情報を自分から依頼して削除する方法は原則ありません。ただしブラックリストに載ったことが誤りであれば訂正依頼できる場合があるため、誤りに気づいたらカード会社や金融機関へ連絡しましょう。

掲載情報が誤っているときは削除依頼も可能

個人信用情報を自分から依頼して削除する方法は原則ありません。ただしブラックリストに載っている情報が明らかに誤りであれば訂正依頼できる場合があります。例えば、誤りの例としては以下のようなものがあります。

- 延滞したあとに完済し、そこから5年以上経過しているのに情報が削除されていない

- 滞納した事実はないが、信用情報に記録されてしまっている

このような誤りに気づいたらカード会社や金融機関へ連絡しましょう。削除依頼の正当性が認められれば、対象の部分は信用情報から削除されるでしょう。

ただし、「信用情報に記録されていることが間違っている」という証拠を提示する必要があり、そのことについて信用情報機関やカード会社から提示依頼を受ける可能性もあります。

信用情報機関が提示を求める「信用情報の内容が誤りとわかる資料」は、指示に従って正しく提出しましょう。

ブラックリストに載らないための対策とは?

信用情報に「延滞」「自己破産」「債務整理」などの情報が記録された状態(いわゆる「ブラックリスト」に載った状態)は、クレジットカードのランクアップの審査のほか、カードローンや自動車ローン、住宅ローンなどを組む際の審査に大きな影響があります。ブラックリストに載ったあとに解除するのは5年以上の年月が必要であり、掲載されないように常に意識することが重要です。

ここでは、クレジットカードを利用していてブラックリストに登録されないためのコツ・ポイントを紹介します。

返済期限を遵守する

ブラックリストに掲載されないための基本的な対策は、支払い・返済期限を遵守することです。支払いや返済の期限に間に合わない状態が続くと「延滞」という扱いになり、信用情報に傷がつく原因になるためです。クレジットカードを利用する場合は事前に口座からカード代金が引き落とされるタイミングを把握し、支払い日までに必要金額を入金するようにしましょう。

そのために「支払金額を確認する」「引き落とし日までに入金する」という流れを1ヶ月の生活のルーティンとして組み込むことをおすすめします。

クレジットカードによっては引き落とされる金額(請求金額)が引き落とし日より前に通知されるサービスもあるため、フル活用すると返済遅れの防止に役立つでしょう。

債務整理を行わない

支払いや返済ができずに困ってしまったとき、借金額を減らせる方法として「債務整理」があります。債務整理には「任意整理」「個人再生」「自己破産」があり、それぞれ減額できる金額は異なりますが、返済負担を一定程度減らす、または免除してもらうことができます。

ただ、債務整理をすると信用情報機関に記録され、新しいクレジットカードやローンの審査結果に大いに影響する可能性があります。

安易に債務整理をせず、ほかの方法で返済を続けられないかを検討しましょう。

利用規約を守って利用する

クレジットカードでは支払い延滞や自己破産以外にも、利用規約に触れる行為をすることで社内ブラックリストに掲載される可能性があるので注意が必要です。例えば「クレジットカードのショッピング枠を現金化する」という行為は、法律には違反していませんが、クレジットカード会社の規約には違反した行為です。

利用規約に抵触してしまうと、今後同じ会社のクレジットカードの審査通過に影響するため、利用規約に抵触する使い方はしないようにしましょう。

虚偽の申告は絶対にしない

クレジットカードやローンに申し込む際、「年収が低い」「働いていない」など審査で不利になりそうな項目があったとしても、虚偽の申告をするのは絶対にやめましょう。金融機関は信用情報へのアクセスをはじめ、さまざまな方法で利用者の返済能力や勤務状況を確認します。虚偽を押し通すことは不可能に近く、もし虚偽の申告がバレるとまず審査落ちになります。

また、クレジットカード会社内で要注意人物といった扱いになり、社内ブラックリストに掲載される可能性もあります。

信用情報に記録されることはないものの、クレジットカード会社からの信用を失ってしまうので、絶対に虚偽の申告はしないようにしましょう。

個人信用情報の影響でクレジットカードを作れないときの対処法

ブラックリストに載っているとクレジットカードを作れない場合があります。個人信用情報の影響によりクレジットカードを作れないときの対処法は、次のとおりです。

ブラックリスト入りの人におすすめのクレジットカードに申し込みしてみる

ブラックリストに載っているからといって、必ずしもクレジットカード審査に落ちるとは限りません。なぜなら各クレジットカード会社は独自の基準で審査しているため、ブラックリストに載っていても審査に通過する可能性はあります。まずはブラックリスト入りの人におすすめのクレジットカードに申し込みましょう。

複数枚のクレカに申し込むなら、クレジットカード会社を分けて2〜3枚ほどにしましょう。

また、申込時はキャッシング枠を希望しないのがおすすめ。キャッシング利用には貸金業法に基づく審査が必要なため、審査項目が増える可能性があります。

可能であればまず借金を完済する

ブラックリストに載っていて、かつ借金がある状態の人は、可能であれば先に借金を完済するのがおすすめです。なぜなら借入金額が大きいとクレジットカード審査で不利になる可能性があるためです。先に借金を完済して借入金がゼロになっていれば、多くの借入金が残っている場合と比較して、クレジットカード審査に通過しやすくなる可能性があるでしょう。

ブラックリストから脱却するまで一定期間待つ

どのクレジットカードに申し込んでも審査落ちしてしまう場合、ブラックリストから脱却するまで一定期間待つ方法があります。個人信用情報は永遠に残り続けるものではなく、5〜7年ほどで削除されます。時間が経てば再びクレジットカードなどを作りやすくなる仕組みです。

個人信用情報が良好な状態であれば、ブラックリスト入りによる悪影響がなく、クレジットカード審査に通過しやすくなるでしょう。

ただし、「5~7年で消える」というのは「完済している」ことが条件です。信用情報から事故情報が消えるまでのカウントダウンは「完済した日」が起算点となるためです。

例えば返済延滞から5年経過していたとしても、返済延滞から完済までに1年かかった場合には、まだ約1年は信用情報に残り続けると覚えておきましょう。

家族カード・デビットカード・プリペイドカードを利用する

ブラックリストに載っている影響でクレジットカードを作れない場合、以下の決済カードを利用するのも1つの対処法です。| ブラックリストでも利用しやすい決済用カード | |

|---|---|

| 種類 | 概要 |

| 家族カード | クレジットカードを持っている人の家族が使用できる付帯カードです。 |

| デビットカード | 支払いをすると銀行口座から即時引き落とし(時間差がある場合あり)される決済用カードです。 |

| プリペイドカード | 事前にチャージした範囲で使える決済用カードです。 |

配偶者がクレジットカードを持っている場合、家族カードの作成を相談してみましょう。

またデビットカードとプリペイドカードはクレカのように後払いではないため、支払い能力の審査が行われない商品もあります。クレカと同様にポイントが貯まってお得なカードもあるので、積極的に検討しましょう。

そのほか、PayPayや楽天ペイなどのQRコード決済アプリを使う方法もあります。QRコード決済アプリに残高をチャージして支払えば、プリペイドカードと同じような感覚でスマホを使って支払い可能です。

おすすめのデビットカードはソニー銀行のSony Bank WALLET

| Sony Bank WALLETの基本情報表 | |

|---|---|

| カード名 | Sony Bank WALLET |

| カードデザイン |  |

| 年会費 | 無料 |

| キャッシュバック還元率 | 0.5%〜2% |

| 国際ブランド | Visa |

| 電子マネー等 | Visaのタッチ決済 |

※上記デビットカード情報は2025年5月の情報です。

デビットカードを検討するなら、審査なしで作れるソニー銀行のSony Bank WALLETがおすすめ。Sony Bank WALLETは、Visaデビット機能とキャッシュカード機能が一体になったデビットカードで、年会費無料で使えます。

デビットカードのSony Bank WALLETには、次のような特徴があります。

- 利用代金の0.5%〜2%キャッシュバック

- 他行宛の振込手数料が月2回まで無料

- 提携ATMの引き出しは月4回まで無料、預け入れは何度でも無料

- 外貨預金は外貨のまま海外ATMで引き出せる

- ガソリンスタンドや一部通信会社など利用できない加盟店に注意

Sony Bank WALLETの特徴は、優遇プログラム Club Sのステージに応じて0.5%〜2%のキャッシュバックを受けられる点。デビットカードをお得に使いたい人におすすめです。

国際ブランドはVisaが搭載されているので、国内・海外のVisa加盟店で支払い可能。ただしガソリンスタンドや継続的な支払いなど利用できない加盟店がある点のみ注意しましょう。

ステージに応じて0.5%〜2%キャッシュバック Sony Bank WALLETの詳細は公式サイトへ

おすすめのプリペイドカードはdカード プリペイド

| dカード プリペイドの基本情報表 | |

|---|---|

| カード名 | dカード プリペイド |

| カードデザイン |  |

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 国際ブランド | Mastercard®︎ |

| 電子マネー等 | Apple Pay iD |

※上記プリペイドカード情報は2025年5月の情報です。

dカード プリペイドは、審査なしで作れて年会費無料のプリペイドカード。NTTドコモが運営するサービスであり、次のような特徴があります。

- 200円の支払いごとにdポイントが1pt貯まる

- 貯めたdポイントはプリペイドカードにチャージして使える

- 電子マネーiDとApple Payに対応

- ローソン/セブン銀行ATM/Webサイトから簡単にチャージ可能

- ネットバンキングを用いたチャージには204円(税込)の手数料がかかる

dカード プリペイドには国際ブランドのMastercard®︎が付いているので、国内・海外のMastercard®︎加盟店で支払いできます。さらに電子マネーiDとApple Payにも対応しているので、非接触決済も利用可能です。

なおネットバンキングを用いてチャージする際は、1回204円(税込)の手数料がかかる点に注意。ローソンやセブン銀行ATMなら手数料無料でチャージできます。

貯めたポイントはプリペイドカードにチャージして使える dカード プリペイドの詳細は公式サイトへ

スマートフォン・携帯電話はSIMのみで契約する

クレジットカードの支払いが遅れて「ブラックリスト入り」してしまうと、携帯電話・スマートフォンの端末の分割購入やクレジットカード払いができなくなります。ただし、SIMのみの契約なら審査に通る可能性もあります。中古のスマートフォンなどを購入したうえで携帯電話会社とSIMのみ契約すれば、ブラックリスト入りした人でもスマートフォンを持つことは可能でしょう。

一方、携帯電話料金を長期的に延滞していたり、過去に強制解約になっていたりすると、SIMだけでも契約できない可能性もあります。

買い物は分割ではなく一括購入する

ブラックリスト入りしてしまうとクレジットカードを作ったりローンを組んだりすることができなくなりますが、現金で一括購入する分にはなんの問題もありません。車やスマートフォンなど高価な買い物は購入までに時間がかかりますが、貯金して一括で購入するようにしましょう。

現金が用意できない場合でも、デビットカードならブラックリスト入りした人でも作成できます。支払えるのは口座の残高までというデメリットがありますが、現金を用意せず買い物できる点ではクレジットカードと共通です。

ブラックリスト解除後にクレジットカードの審査に通る方法

完済から5~7年が経過すると、信用情報機関から延滞などのマイナスの記録が削除され、再びクレジットカードを作ることが可能になります。ただ、マイナス情報が解除された状態だと、カードの利用履歴など、審査プラスの影響が出る可能性がある部分の情報も消えて真っ白な状態になっています(いわゆる「スーパーホワイト」)。

真っ白な信用情報では利用者の信用や返済実績が分からず、審査通過が難しい可能性もあります。

そこで、ここではブラックリストから解除された人がクレジットカードに申し込む際のポイントとして、以下の3つをご紹介します。

キャッシング枠は0円で申込する

ブラックリストから解除されたあとはクレジットカードに申し込んで審査を通過できる可能性はありますが、クレジットヒストリーが真っ白になっていることで審査が慎重に行われる可能性があります。 そこで、キャッシング希望金額を0円で申し込んでみましょう。クレジットカードにはショッピング枠とキャッシング枠があり、キャッシング枠の審査はショッピングとは別のため、希望すると審査通過が厳しくなる可能性があります。キャッシングの希望金額を0円とすれば、審査に通過しやすくなるかもしれません。

クレヒスを積み上げる

ブラックリストから削除されたあとは、いきなり本命のクレジットカードに申し込むのではなく、「クレジットカードヒストリー」を改めて積み上げることを意識しましょう。クレジットヒストリーは過去の借入・返済の履歴のことです。信用情報機関に記録されていますが、ブラックリストから解除後は何も記録が残っていない状態です。何も記録がないと審査担当者が申込者の返済能力を確認できず審査通過が難しいことがあります。

すでに持っているクレジットカードや携帯電話の本体代金の分割など、日々の金融商品の支払いを遅れずに続けることで、良質なクレジットヒストリーを積み上げることを意識しましょう。

良質なクレジットヒストリーになっていれば、本命のクレジットカードの審査を通過できる可能性が高まります。

以前に利用したことがないクレジットカードに申し込む

ブラックリストから解除されたあとにまたクレジットカードに申し込む場合、過去に返済延滞や自己破産を起こしたカード会社やそのグループ会社では申し込むのを避けましょう。公的な信用情報は完済から5~7年で記録が削除されますが、そのときに契約していたクレジットカード会社では「社内ブラック」として記録が残るでしょう。

社内ブラックは企業が任意で残している記録で、信用情報のように「5~7年で削除」といった決まりはありません。

何年が経過しても過去にブラックリスト入りしていると審査通過が難しいため、別の系列のクレジットカードに申し込むほうが審査通過の可能性は上がるでしょう。

まとめとよくある質問

当記事では、クレジットカードのブラックリストとはどういう状態なのか、どうすれば載ってしまい、またどうすれば解除されるのかなど、基本的な情報を総合的に解説しました。

クレジットカードのブラックリストとは、個人信用情報に問題がある状態を意味する俗語です。個人信用情報は5〜7年ほどで消え、その時点でブラックリストが解除されると考えましょう。

最後に、クレジットカードのブラックリストについてよくある質問に回答していきます。

ブラックリストに載ってもクレジットカードを使える?

債務整理などが原因でブラックリストに載った場合、持っているクレジットカードは使えなくなると考えましょう。1度だけ返済遅延を起こしてしまい個人信用情報にその記録が残った程度であれば継続利用できる可能性はあるものの、返済が滞るとカード会社の判断でクレジットカードが停止したり強制解約させられる恐れがあります。

ブラックリストに載っていても、カード会社の審査に通過すればクレジットカードを新規作成して使えるようになります。当記事で紹介したおすすめクレジットカードを参考にして、希望するクレカに申し込んでみましょう。

クレジットカードのブラックリストはいつ消える?

個人信用情報に問題がある場合、5〜7年が経過すれば情報が消えてブラックリストが解除されます。個人信用情報のネガティブな情報が消えれば、新たにクレジットカードを作れる可能性が高まります。一方でカード会社が独自に保管している社内ブラックの場合、情報は半永久的に消えない可能性があります。カード会社の顧客情報がどの程度保存されるかは公開されていないため、どうしても審査に通らない時は別のカード会社のクレジットカードに申し込みましょう。

ブラックリストは借金を完済したら消える?

個人信用情報に問題があるブラックリスト状態の場合、借金を完済してもすぐに情報は消えません。完済後5〜7年間は情報が保存されるため、その期間が過ぎるまではブラックリスト状態が続きます。ただし借金を完済した事実もまた個人信用情報に記録されています。カード会社は独自の基準で審査しているため、支払い能力があると認められれば、ブラックリストに載っていてもクレジットカードを作れる可能性はゼロではありません。

何回滞納したらブラックリストに載る?

ブラックリストとは、個人信用情報に問題がある状態の俗称です。クレジットカードやカードローンなどの返済を1度でも滞納すると、その事実は個人信用情報に記録され、ブラックリストに載ってしまいます。ただし「いつもはちゃんと支払っているのに、今回だけ引き落とし日に現金が足りなかった」などのケースでは、直後にすぐ振込などで支払いをすれば、個人信用情報には記録されない可能性があります。ただし各カード会社が独自に判断するため、確実に記録されないとは限りません。

ブラックリスト入りしたら会社にバレる?

信用情報に延滞などの記録が掲載されたとしても、その情報が所属する会社に通達されることはありません。よって、ブラックリスト入りしただけで、会社や同僚にバレることはないでしょう。ただし、返済や支払いをしない機関がずっと続くとクレジットカード会社は最終的に裁判所を通じて「給与の差し押さえ」などの手続きを取るケースがあります。

給与が差し押さえられるときは会社に当然連絡が入るため、会社の上層部や経理部、上司などにブラックリスト入りしたことが伝わる可能性はあります。

周囲にバレたくないなら、ブラックリスト入りしないように期限通り正確に支払い・返済を続けることが重要です。

ブラックリストでも必ず審査が通るクレジットカードはある?

ブラックリスト入りしていても、クレジットカードに申し込むことが可能で、審査に絶対に通らないと決まったわけではありません。ただ、「ブラックの人でも絶対に審査に通る」というクレジットカードは存在しません。

クレジットカード会社は支払いの遅れが発生しないように審査を実施するため、ブラックリスト入りしている人はどのカード会社でも慎重に審査を進めると考えられます。

スーパーホワイトって何?

スーパーホワイトとは、信用情報の履歴が真っ白で、クレジットカード会社からすると信用情報を確認しても返済能力や信用を判断できない状態です。ブラックリストからあけた人はスーパーホワイトの状態から脱出できるように、いま持っているクレジットカードなどを利用してクレジットヒストリーを積み上げましょう。

当ページ利用上のご注意

- 当記事の掲載情報は、各金融機関の公開情報を元に作成しておりますが、情報更新等により閲覧時点で最新情報と異なる場合があり、正確性を保証するものではありません。各種商品の最新情報やキャンペーンについての詳細は公式サイトをご確認ください。

- 当記事で掲載しているポイント還元率は公式サイト情報を元に独自に算出しています。より正確な情報は各カード会社の公式サイトをご確認ください。