「ロボアドバイザーと同時に新NISAも使いたい」と思っていませんか?

そのような方におすすめしたいロボアドバイザーが、SUSTEN(サステン)です。

SUSTENは新NISAに完全対応したロボアドバイザーで、新NISAの投資枠を自動で使い分けだけでなく、節税効果を最大限享受する機能がいくつも搭載されています。

当記事では、SUSTENの特徴や利用者からの口コミ・評判を踏まえて、メリット・デメリットを詳しく解説していきます。

NISA口座で自動運用できるロボアドバイザーを利用したい方は、ぜひ当記事を参考にSUSTENを利用するか判断してください。

SUSTENをおすすめできる人

- 新NISAの税制メリットを最大限活用したい人

- 課税口座の手数料は完全成果報酬型がいい人

- 最新の投資理論を採用した運用手法を利用したい人

SUSTENをおすすめできない人

- 機能の充実度よりも知名度で選びたい人

- 課税口座では運用実績の良さを重視したい人

新NISAに完全対応!

著者

株式会社EXIDEA

WEBディレクター

小関 拓弥(Takuya Koseki)

目次

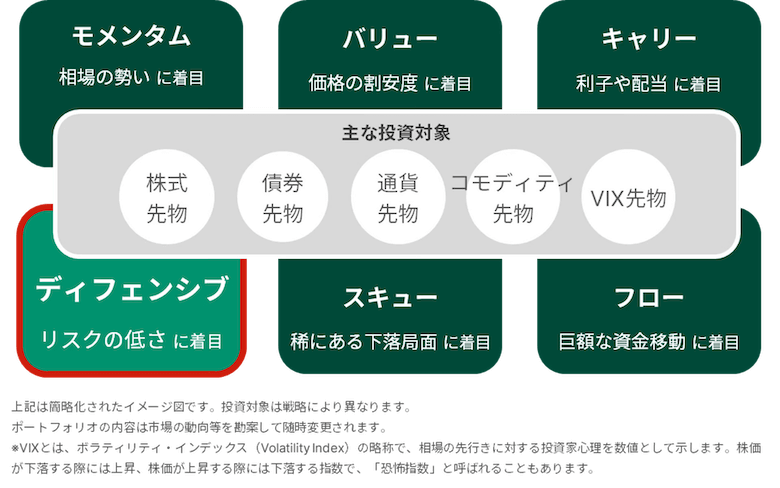

SUSTEN(サステン)とは?課税口座とNISA口座で投資方法が変わるロボアドバイザー

| SUSTENサービス基本情報 | |

|---|---|

| タイプ | 投資一任型 |

| 投資商品 | 独自組成の投資信託 |

| 運用コース | 課税口座:9コース NISA口座:7コース |

| 手数料(税込) | 課税口座:完全成果報酬 利益の1.1/6〜1.1/9 NISA口座:固定報酬型 年率0.11%~0.54% |

| 最低投資金額 | 1円 ※最低積立金額は1万円 |

| 自動積立 | 毎月1・5・20・26日(月1回) ボーナス加算の設定可 |

| スマホアプリ | iOS・Android |

| 運用開始 | 2020年10月 |

| 運営会社 | 株式会社sustenキャピタル・マネジメント |

SUSTEN公式サイトを参考に2026年8月作成

SUSTEN(サステン)は投資を自動化できる投資一任型ロボアドバイザーの1つです。運用コースを選んで入金すれば、運用に必要な作業をすべておまかせできます。

運営会社の株式会社sustenキャピタル・マネジメントは、株式会社マネーフォワードから出資を受けており、家計簿アプリ「マネーフォワード ME」内で利用できる投資サービスも提供しています。

そんなSUSTENの特徴は、NISA口座と通常の課税口座で異なるサービスを展開していることです。

SUSTENのサービス特徴

- NISA口座:税制メリットを最大限活用できる機能が使える

- 課税口座:手数料が完全成果報酬型で最新の投資理論で運用する

それぞれの口座でどのような自動運用ができるのか、詳しく見ていきましょう。

NISA口座は限られた投資枠を有効活用する機能を搭載

まずは、SUSTENの新NISAを解説していきます。

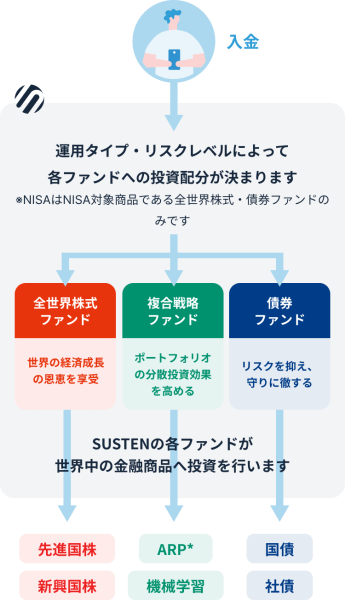

SUSTENの新NISAでは、世界株式と世界債券に投資する2種類の投資信託が運用されており、それぞれの保有比率が異なる5つの運用コースが用意されています。

| 新NISAの運用コースと資産配分 | ||

|---|---|---|

| 運用コース | 世界株式 | 世界債券 |

| リスクレベル1 | 20% | 80% |

| リスクレベル2 | 50% | 50% |

| リスクレベル3 | 70% | 30% |

| リスクレベル4 | 85% | 15% |

| リスクレベル5 | 100% | 0% |

手数料は、運用残高に対して年率0.11%~0.54%(税込)の固定報酬型です。ちなみに、一般的な投資一任型ロボアドバイザーの手数料は年率1%が目安と言われています。

新NISAに対応しているロボアドバイザーは他にもありますが、SUSTENの新NISAには、下記のように限られた投資枠を有効活用する機能が搭載されています。

SUSTENの新NISAに搭載されている機能

- つみたて投資枠 優先采配

積立投資時はつみたて投資枠を優先して投資する - 自動非課税成機能

投資枠を上回る入金は一旦課税口座で投資し、翌年または投資枠回復時にNISA口座へ移動させる - 自動節枠機能

相場下落時に資産を売却・買い直しすることで、投資枠を実質的に拡大させる - 非課税入替取引

NISA口座と課税口座を併用している場合、双方の資産を比較し非課税効果が最大化するよう資産を自動で入れ替える - 期待リターン優先采配

複数の投資信託に投資する場合、期待リターンが大きいファンドを優先的にNISA口座で買付する

特に注目したいのが、「つみたて投資枠 優先采配」「自動非課税機能」「自動接枠機能」の3つです。

今回は、この3機能を詳しく解説していきます。

つみたて投資枠 優先采配:自由度の低いつみたて投資枠を優先的に投資

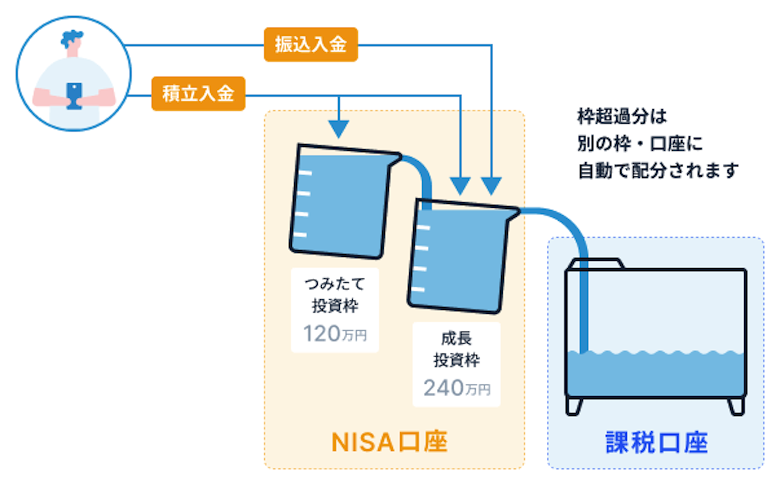

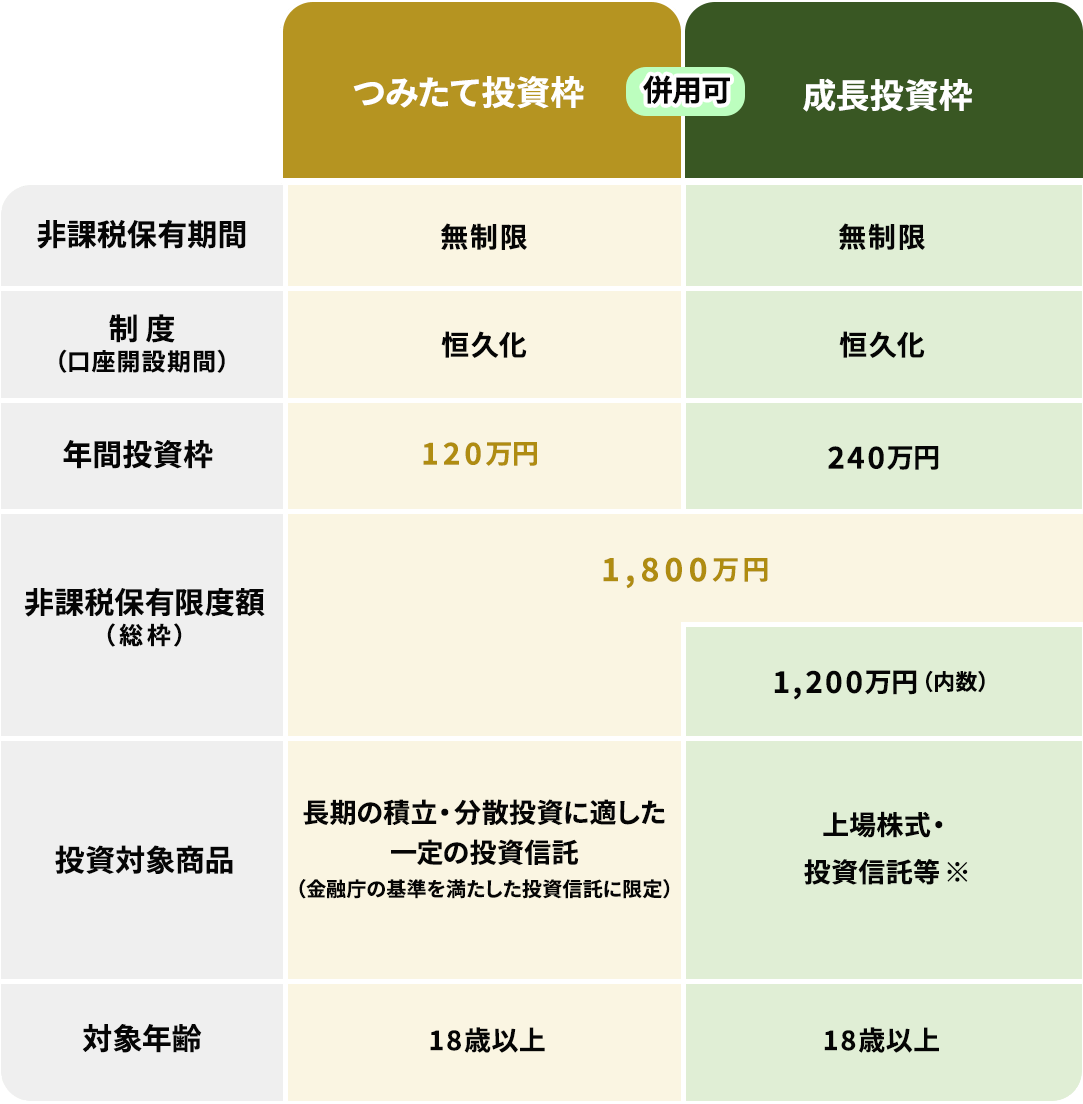

新NISAでは、「成長投資枠」と「つみたて投資枠」2種類の投資枠が用意されています。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 保有限度額 | 1,800万円 うち成長投資枠は上限1,200万円 | |

上図のように、成長投資枠とつみたて投資枠は年間投資枠と保有限度額が異なります。

SUSTENの新NISAでは、自由度が低いつみたて投資枠が優先的に利用され、出金時にはつみたて投資枠の保有資産がなるべく残るよう自動で入出金されます。

※出典:SUSTEN「新NISAもSUSTENにおまかせ」2026年8月確認

本来だと、自分で利用する投資枠や入金金額を決めないといけません。

SUSTENの新NISAなら、限られた年間投資枠を最大限使えよう、入金先を自動で判断してくれます。

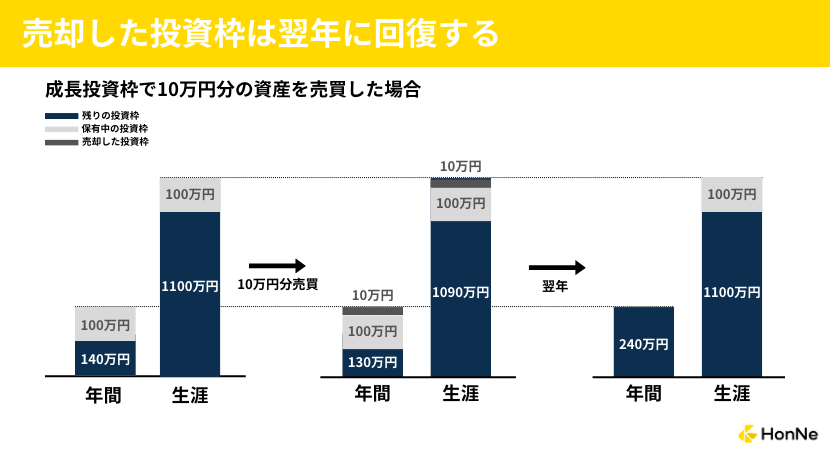

自動非課税機能:投資枠・限度額を超える投資は翌年・枠回復時に自動でNISA口座へ移動

新NISAでは、当年の年間投資枠を使い切った場合、翌年まで待たないと追加投資ができません。売却した資産の投資枠も、翌年以降に回復します。

1年間で投資できる金額に上限があったり投資枠の回復には上限があったりと、新NISAの投資枠の管理は何かと複雑になっています。

SUSTENの新NISAに搭載されている「自動非課税機能」は、年間投資枠や生涯保有限度額を上回る入金があった場合、その資金を一旦課税口座で投資し、翌年以降に投資枠が回復すると自動でNISA口座に移動させます。

※出典:SUSTEN「新NISAもSUSTENにおまかせ」2026年8月確認

自動非課税機能があることで、ボーナスや退職金など新NISAの年間投資枠や生涯保有限度額を上回る資金を投資したい場合でも、新NISAの投資枠を有効活用することが可能です。

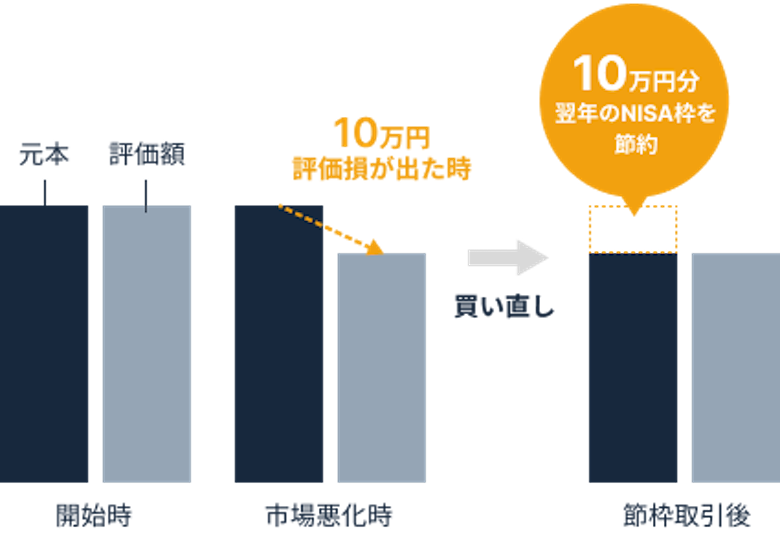

自動接枠機能:市場悪化時に売却・買い直して投資枠を実質的に拡大させる

新NISAの投資枠には限りがあるため、価格が安いタイミングで購入すると、NISA口座で保有できる資産の量が増やせます。

SUSTENの新NISAでは、市場が悪化して保有資産の評価額が下落した場合、売却・買い直しすることで実質的に投資枠を拡大させる「自動接枠機能」が搭載されています。

※出典:SUSTEN「新NISAもSUSTENにおまかせ」2026年8月確認

同じ量の資産をより安い価格で買い戻すので、投資枠が節約され、他の資産を買い増すことが可能です。

以上、SUSTENの新NISAについて解説しました。続いて、課税口座のサービス内容を見ていきましょう。

課税口座は完全成果報酬型で最新の投資理論を活用

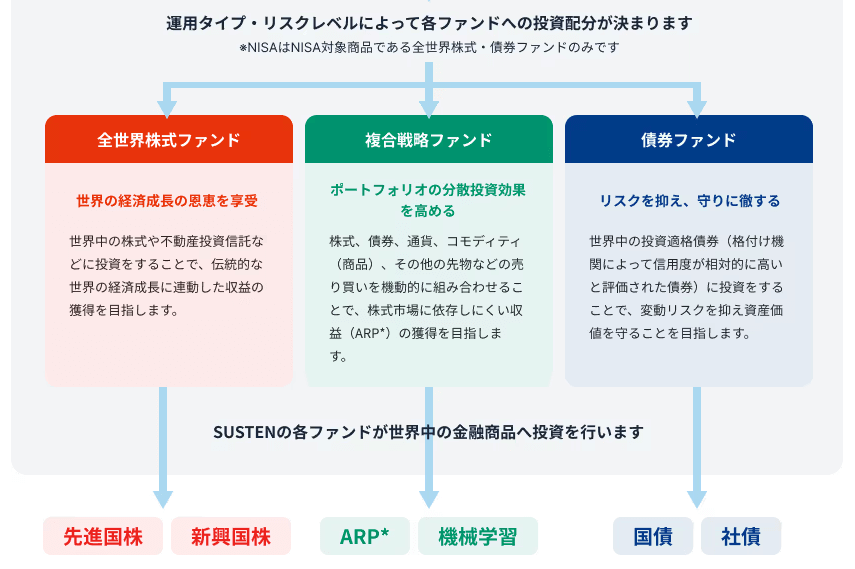

SUSTENの課税口座では、世界株式・世界債券だけでなく、最新の投資理論を活用した「複合戦略ファンド」を加えた3種類の投資信託を運用し、合計9つの運用コースが用意されています。

| 課税口座の運用コースと資産配分 | |||

|---|---|---|---|

| 運用コース | 世界株式 | 世界債券 | 複合戦略 |

| 信頼の世界経済 | 87% | 6% | 7% |

| 不易流行 | 60% | 20% | 20% |

| ヘッジファンド | 47% | 6% | 47% |

| 伝統理論 | 47% | 46% | 7% |

| モダニスト | 20% | 20% | 60% |

| 安定バランス | 20% | 60% | 20% |

| 理想追求 | 7% | 6% | 87% |

| 機能的守備 | 7% | 46% | 47% |

| 質実剛健 | 7% | 86% | 7% |

「複合戦略ファンド」とは、株式市場に依存しにくい収益(ARP)の獲得を目指す投資信託です。世界株式や世界債券のファンドと組み合わせることで、他のロボアドバイザーにはない分散投資効果を狙えます。

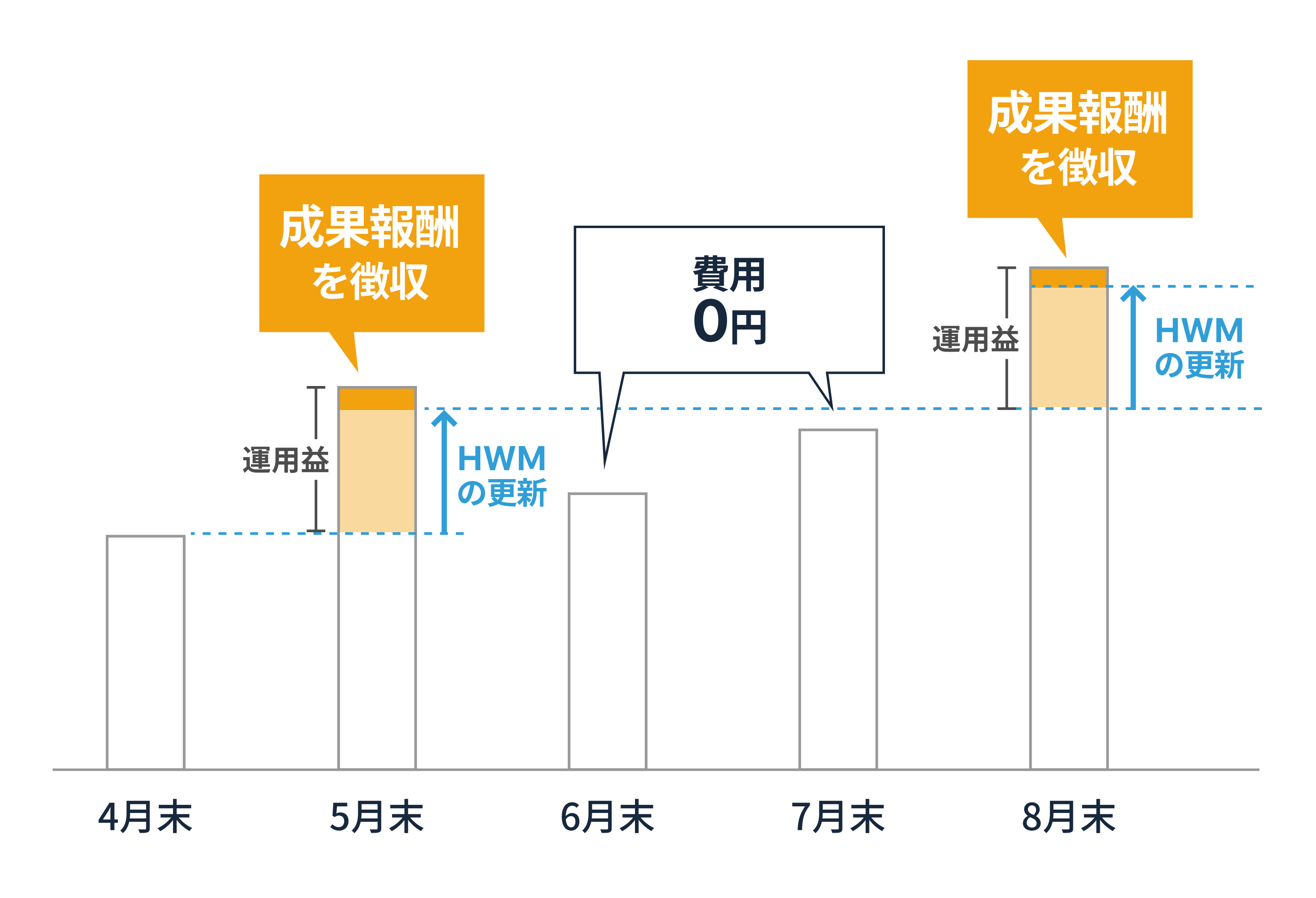

手数料体系では、運用残高が過去最高額(HWM)を更新したときだけ手数料が発生する「完全成果報酬型」が採用されています。

※出典:SUSTEN「完全成果報酬型とは?」2026年8月確認

具体的な手数料の割合は、HWMの金額に対して1.1/6〜1.1/9となっています。

| 完全成果報酬型の手数料体系 | |

|---|---|

| HWM | 手数料(利益に対して・税込) |

| 〜80万円未満 | 1.1/6 |

| 80万〜200万円未満 | 1.1/7 |

| 200万〜500万円未満 | 1.1/8 |

| 500万円〜 | 1.1/9 |

2026年8月作成

このようにSUSTENの課税口座は、NISA口座とは全く異なる運用方法・手数料体系で自動運用がおこなわれます。

以上、SUSTENの特徴を解説しました。次章では、SUSTENの口コミ・評判を紹介していきます。

実際の利用者や検討者からのSUSTENの評判を紹介

SUSTEN(サステン)を利用した人の良い口コミと悪い口コミを紹介します。

利用者の評判から、SUSTENがどのようなサービスなのか見ていきましょう。

SUSTENの良い口コミ・評判

SUSTENの良い口コミ・評判によると、運用理念・コンセプトに共感している意見が多く見受けられました。

SUSTENの課税口座では、利用者のリスクとリターンのバランスを追求した投資戦略を取っており、最新の投資理論も採用しつつ、運用戦略も定期的に更新しているとのこと。

手数料も運営会社と利用者双方が納得できるよう、成果報酬型を採用したファンドで自動運用できます。

運用理念に共感できる口コミがある一方、成果がしっかり出ているか、結果はどうなっているか気になる意見も見受けられました。

SUSTENの悪い口コミ・評判

一方、悪い口コミのほとんどは、課税口座の運用実績が悪いという評判が集まっていました。

他のロボアドバイザーの実績はプラスになのに、SUSTENの課税口座だけはマイナスという意見も見受けられます。

投資一任型ロボアドバイザーである以上、実績がちゃんと出ているかは重要ですよね。具体的な実績が気になる方は、こちらから移動できます。

ちなみに、新NISAに関する評判は、2024年にサービスが始まったばかりなのか、目立った口コミが見受けられませんでした。

新NISAに完全対応!

以上、SUSTENの評判・口コミを解説しました。次章では、評判・口コミの内容を踏まえつつ、SUSTENを利用するメリット・デメリットを解説していきます。

評判通り?SUSTENの7つのメリット

SUSTEN(サステン)には、他のロボアドバイザーと比較して次のメリットがあります。

SUSTENのメリット

- 新NISAに完全対応!非課税効果を最大化させる機能を搭載

- 新NISAで運用すれば手数料が年率最大0.58%と他サービスより割安

- 課税口座なら最新の金融工学理論で自動投資ができる

新NISA完全対応や割安な手数料に加えて、税金の最適化機能にも対応しているので、他のロボアドバイザーと比較して独自のメリットがあります。

では、SUSTENのメリットを詳しく解説していきます。

新NISAに完全対応!非課税効果を最大化させる機能を搭載

SUSTENでは、2024年に制度刷新された新NISAに完全対応した自動運用サービスを提供しています。

新NISAには成長投資枠とつみたて投資枠2種類の投資枠が用意されており、どの投資枠を使うかはご自身で判断しないといけません。

引用:金融庁「NISAを知る」2026年8月確認

SUSTENの新NISAでは、購入方法に応じてどの投資枠で保有するか自動で振り分けてくれます。商品や銘柄ごとにどちらの投資枠で保有するか、自分で考える必要がありません。

※出典:SUSTEN「新NISAもSUSTENにおまかせ」2026年8月確認

さらに、新NISAの非課税枠を最大限活用できるよう、以下の機能も搭載されています。

SUSTENの新NISAで使える機能

- 自動非課税成機能

- 節枠機能

- 非課税入替取引

- 期待リターン優先采配 複数の投資信託に投資する場合、期待リターンが大きいファンドを優先的にNISA口座で買付する。

新NISAの限度額以上の入金があった場合、上回った部分をいったん課税口座で投資し、限度枠が回復または増えた際に自動で非課税口座に移動させる機能。

相場動向に応じて、新NISAの投資枠を節約できる取引をおこない、実質的に新NISAの枠を拡大させる。

NISA口座と課税口座双方で投資する場合、双方の口座で保有している証券の期待リターンを比較し、課税口座における将来の税コストが最小化されるよう自動で入替取引をおこなう。

このように、SUSTENならただ投資枠を使い分けるだけでなく、非課税効果を最大限享受しながら自動運用することが可能です。

そのため、NISA口座を中心に投資を始めたい方や新NISAでロボアドバイザーを利用したい方は、SUSTENの新NISAを利用するのをおすすめします。

課税口座なら税効果最適化機能で税負担を最適化できる

SUSTENの新NISAを利用すれば、投資で利益にかかる税金が非課税になりますが、通常の課税口座を利用すると利益の20.315%が税金として徴収されます。

そこでSUSTENの課税口座では、税負担を最適化してくれる「税効果最適化機能」が搭載されています。

税効果最適化機能では、含み損が出ている資産をあえて売却し、実現利益と相殺することで翌年以降の税負担を最適化します。

売却した資産は同時に、同じ銘柄・数量・価格で買い戻すので、ポートフォリオを変えることはありません。そのため、運用状況によっては税負担を軽減させることが可能です。

SUSTENなら、NISA口座でも課税口座でも税制メリットを受けられるのはうれしいですね。

新NISAで運用すれば手数料が年率最大0.58%と他サービスより割安

投資一任型ロボアドバイザーを利用するには、運用残高に対して一定の手数料を支払う必要があります。

SUSTENの手数料は年率0.11%~0.54%(税込)と、他の投資一任型ロボアドバイザーと比較して割安です。

以下に、主要投資一任型ロボアドバイザーの手数料と投資先の保有コストをまとめてみました。

| 主要投資一任型ロボアドバイザーの費用(年率・税込) | ||

|---|---|---|

| 手数料 | 信託報酬・ 経費率 | |

| SUSTEN(新NISA) | 0.11%~0.54%(信託報酬含む) | |

| ウェルスナビ | 0.693〜0.733%※2 | 0.07〜0.13% |

| ロボプロ | 1.1% | 非公開 |

| THEO +docomo | 1.1% | 非公開 |

| 楽ラップ | 固定報酬型:0.715% 成果報酬型:0.605%+運用益5.5% | 最大0.2702% |

| ON COMPASS | 0.9775%程度(ETF経費率含む) | |

| SBIラップ AI投資コース | 0.66% | 0.202%程度 |

2026年8月作成

※1:一部のファンドの手数料は成果報酬型

※2:新NISAで運用した場合。通常の課税口座だと年率1.1%(税込)。

上記のように、投資一任型のなかではSUSTENの手数料が最安です。

投資一任型ロボアドバイザーでは、手数料とは別に投資先の保有コストも発生します。SUSTENの手数料には、投資する投資信託の信託報酬も含まれています。

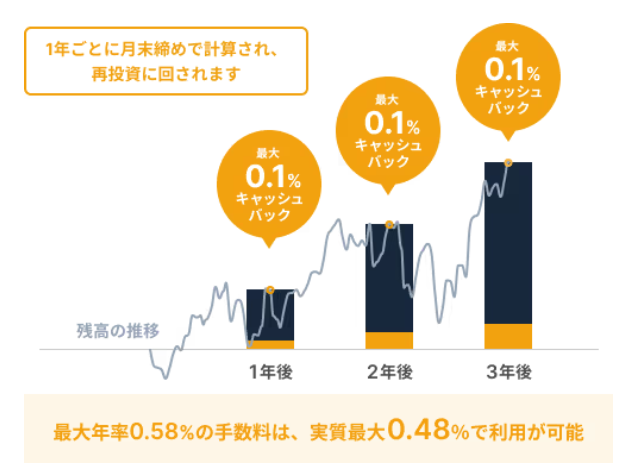

さらに、NISA口座で1年間出金がされなかった場合は、運用残高の最大年率0.1%分がキャッシュバックされます。

引用:SUSTEN「新NISAもSUSTENにおまかせ」2026年8月確認

出金せずに運用を続ければ実質的な手数料は最大年率0.48%と、さらに安くすることが可能です。ちなみに、キャッシュバックされた現金は、そのまま再投資の資金として利用されます。

そのため手数料の安さで選ぶなら、SUSTENの新NISAを利用するのがおすすめです。

課税口座では利益が出たときだけ手数料が発生

通常の課税口座でSUSTENを利用する場合、一部のファンドは完全成果報酬型を採用しています。

完全成果報酬型では、運用残高が過去最高益(HWM)を更新した場合のみ、利益に対して1.1/6〜1.1/9(年率・税込)を手数料として徴収されます。

引用:SUSTEN「成果報酬とは何ですか?」2026年8月確認

例えば、年間の運用残高が100万円から106万円に上がった場合、手数料が年率1.1%(税込)の固定報酬型ロボアドバイザーと比較すると、手数料の金額は以下のとおりです。

手数料の計算比較

- SUSTEN:(106万円−100万円)×1.1/6=11,000円

- 年率1.1%の固定報酬型ロボアドバイザー:106万円×1.1%=11,660円

年間パフォーマンスが6%の場合、SUSTENの手数料は年率1.1%(税込)の投資一任型ロボアドバイザーより割安です。

手数料が毎月必ず発生する投資一任型ロボアドバイザーと違い、SUSTENなら利益が出ていないときには手数料を抑えられる点がメリットとなります。

SUSTENとしても利益を出さなければ報酬が発生しないため、運営側の本気度が伺える手数料体系だと言えます。

課税口座なら最新の金融工学理論で自動投資ができる

一般的ロボアドバイザーでは、世界株式と世界債券を中心に投資する国債分散投資が主流となっています。世界中の資産に投資することで、世界経済の成長に合わせて資産を増やすことを目指すのが特徴です。

SUSTENの課税口座では、独自に組成した3つの投資信託を組み合わせて運用します。

※出典:SUSTEN「運用の仕組み」2026年8月確認

※ARPとは、オルタナティブ・リスク・プレミアム(Alternative Risk Premium)の略称で、これまで個人投資家では投資することが難しかった、株式に依存しにくい収益源です。

そのなかの1つである「複合戦略ファンド」は、株式市場に依存しにくい収益(ARP)の獲得を目指しており、最新の金融工学に基づいた理論が採用されています。

※出典:SUSTEN「Greenファンドのパフォーマンス解説」2026年8月確認

株式と債券による国債分散投資と複合戦略ファンドも組み合わせることで、今まで個人投資家では難しかった機関投資家と同じような運用が可能です。

そのため、「伝統的な投資手法だけでなく、最新の運用理論を活用した自動投資を始めたい」という方は、SUSTENの課税口座で運用を始めるのがおすすめです。

新NISAに完全対応!

続いて、SUSTENのデメリットを解説します。

悪い評判は?SUSTENのデメリット3つ

SUSTEN(サステン)のデメリットは、以下の3つが挙げられます。

SUSTENのデメリット

- 課税口座の運用実績は他サービスと比較して芳しくない

- NISA口座で株式や投資信託が保有できない

- クレジットカードでの積立投資に非対応

では、各デメリットを詳しく解説します。

運用実績は他サービスと比較して芳しくない

SUSTEN最大のデメリットは、課税口座の運用実績が芳しくないことです。以下、課税口座で運用される各投資信託の運用実績をまとめてみました。

実績グラフの見方

当グラフは開始月の資産を100%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が200%の場合、資産は2倍に増えています。グラフは毎月更新し、2026年8月最新の状態です。

世界株式に投資するファンド以外はマイナスで、特に最新の運用理論を活用する複合戦略ファンドの運用実績は良くありません。

そのため、運用コースによっては実績がマイナスになる可能性があります。

NISA口座で株式や投資信託が保有できない

SUSTENの新NISAのメリットは、非課税効果を最大化させる独自機能が付いていることです。しかし、SUSTENのNISA口座で保有できるのはロボアドバイザーのみで、株式や投資信託は取り扱っていません。

もしNISA口座で株式や投資信託に投資したくなった場合、ロボアドバイザーの運用残高をすべて売却しNISA口座を他の金融機関に移管する必要があります。

そのため、NISA口座で株式や投資信託にも投資したい方は、SUSTENでNISA口座を開設するのはおすすめできません。

クレジットカードでの積立投資に非対応

SUSTENは、クレジットカードでの積立投資には対応していません。

以下のロボアドバイザーサービスは、クレジットカードの積立投資に対応しています。

クレカ積立に対応したロボアドバイザー

- ウェルスナビ:イオンカード※

- THEO:dカード

※イオン銀行との連携サービス「WealthNavi for AEON CARD」で利用可能

クレジットカードで積立投資ができれば、積立金額に応じたクレジットカードのポイントが貯められます。

SUSTENではクレジットカード積立に対応していないので、投資でクレジットカードのポイントを貯めたい方にはおすすめできません。

新NISAに完全対応!

以上、評判・口コミを踏まえた、SUSTENのデメリットを解説しました。次章では、SUSTENの運用実績を解説していきます。

SUSTENの最新運用実績を解説

ここからは、SUSTENの最新運用実績を解説します。

SUSTENでは課税口座とNISA口座で運用手法が異なるので、それぞれ見ていきましょう。

NISA口座の運用実績

実績グラフの見方

当グラフは開始月の資産を100%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が200%の場合、資産は2倍に増えています。グラフは毎月更新し、2026年8月最新の状態です。

| NISA口座の最新運用実績 | |||

|---|---|---|---|

| 6ヶ月 | 1年 | 3年 | |

| リスクレベル1 | +4.15% | +10.52% | +17.32% |

| リスクレベル2 | +9.19% | +23.77% | +46.96% |

| リスクレベル3 | +11.54% | +30.58% | +65.11% |

| リスクレベル4 | +12.96% | +34.93% | +77.96% |

| リスクレベル5 | +14.17% | +38.75% | +90.22% |

※運用期間が足りていない場合は、「-」で表記しています。

運用実績の数値の意味

「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

まずは、NISA口座の運用実績です。

NISA口座の運用実績は、どの運用コースもプラスとなっており、特にリスクレベル5は40%以上のパフォーマンスを出しています。

続いて、課税口座の運用実績を見ていきましょう。

課税口座の運用実績

実績グラフの見方

当グラフは開始月の資産を100%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が200%の場合、資産は2倍に増えています。グラフは毎月更新し、2026年8月最新の状態です。

| ファンド別の最新運用実績 | |||

|---|---|---|---|

| 6ヵ月 | 1年 | 3年 | |

| 世界株式(Red) | +15.30% | +40.93% | +89.49% |

| 複合戦略(Green) | -5.14% | +5.88% | -13.66% |

| 世界債券(Blue) | -0.96% | -1.29% | -4.25% |

運用実績の数値の意味

「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

実績グラフの見方

当グラフは開始月の資産を100%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が200%の場合、資産は2倍に増えています。グラフは毎月更新し、2026年8月最新の状態です。

| 運用コース別の最新運用実績 | |||

|---|---|---|---|

| 6ヵ月 | 1年 | 3年 | |

| 信頼の世界経済 | +14.44% | +38.82% | +81.71% |

| 不易流行 | +12.02% | +32.86% | +62.20% |

| ヘッジファンド | +10.30% | +31.07% | +51.17% |

| 伝統理論 | +10.45% | +27.15% | +50.45% |

| モダニスト | +6.46% | +22.51% | +28.94% |

| 安定バランス | +5.28% | +15.23% | +21.64% |

| 理想追求 | -0.70% | +11.93% | -0.17% |

| 機動的守備 | +0.55% | +8.07% | +2.75% |

| 質実剛健 | +1.59% | +5.10% | +5.26% |

運用実績の数値の意味

「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

続いて、課税口座の運用実績です。課税口座では、運用コースだけでなくファンド別の運用実績もまとめてみました。

ファンド別の運用実績を見ると、世界株式のファンドだけプラスで、複合戦略と世界債券のファンドはマイナスが続いています。特に複合戦略は、マイナス25%を下回っている状況です。

そのため、運用コース別の運用実績を見てみても、運用実績がプラスなのは4コースのみで、他のコースはマイナスとなっています。

他ロボアドバイザーの運用実績と比較

では、他のロボアドバイザーと比較しながら、SUSTENの運用実績を見ていきましょう。他のサービスは課税口座で運用しているので、今回は課税口座の運用実績で比較していきます。

実績グラフの見方

当グラフは開始月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年8月最新の状態です。

| SUSTENと主要ロボアドバイザーの運用実績比較 | |||

|---|---|---|---|

| 6ヵ月 | 1年 | 3年 | |

| SUSTEN | +8.26% | +24.18% | +37.88% |

| ウェルスナビ | +10.95% | +31.43% | +66.01% |

| THEO | +8.49% | +25.83% | +51.50% |

| 楽ラップ | +7.13% | +18.27% | +36.89% |

| ON COMPASS | +9.30% | +23.60% | +45.57% |

| おまかせ運用 | +8.37% | +26.82% | - |

※運用実績は各サービスの全コース平均を算出しています。

運用実績の数値の意味

「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

このようにSUSTENは他のロボアドバイザーと比較して、運用実績はあまり良くありません。

サービス開始時期から運用を続けている利用者の口コミのなかには、運用実績がなかなか回復せず、「SUSTENはやばい」という意見も見受けられました。

ただ、投資一任型ロボアドバイザーの実際の実績は、利用するタイミングや投資額によって変動します。同じサービスでも、人によって実績が異なることを理解しておきましょう。

新NISAに完全対応!

他のロボアドバイザーの運用実績をさらに詳しく比較したい人は、次の記事をご覧ください。

他のロボアドバイザーの特徴や評判を比較

SUSTEN(サステン)には、他のロボアドバイザーと比較してどのような特徴があるのでしょうか?

他社の大手ロボアドバイザーとの違いは次のとおりです。

| 主要投資一任型ロボアドバイザーのサービス比較 | |||||

|---|---|---|---|---|---|

| ロボアドバイザー | 投資対象 | 手数料(年率・税込) | 最低投資金額 | 新NISA | |

| SUSTEN | 投資信託 | NISA口座:0.11%~0.54% ※1 課税口座:運用益の1.1/6〜1.1/9 | 1円 ※最低積立金額は1万円 | ◯ | |

| ウェルスナビ | 海外ETF | NISA口座:0.693〜0.733% 課税口座:1.1% | 1万円 | ◯ | |

| THEO+ docomo | 海外ETF | 1.1%※1 | 1万円 | × | |

| 楽ラップ | 投資信託 | 固定報酬型:0.715% 成果報酬型:0.605%+運用益5.5% | 1万円 | × | |

| ON COMPASS | 投資信託 | 0.9775%程度 | 1,000円 | 成長投資枠のみ | |

| SBIラップ 匠の運用コース | 投資信託 | 0.77% | 1万円 | × | |

| おまかせ運用 | 投資信託 | 0.66% | 500円 | 成長投資枠のみ | |

2026年8月作成

※1:投資先の保有コストを含む

SUSTENが他のロボアドバイザーと大きく異なるのは、やはり手数料です。NISA口座の手数料は年率0.11%~0.54%と、他の投資一任型ロボアドバイザーと比較して最安となっています。

現状、投資一任型で新NISAに完全対応しているのは、SUSTENとウェルスナビのみです。

ただ、新NISAの非課税効果を最大化を目指す機能が付いている分、SUSTENで新NISAを利用するほうがおすすめできます。

実績だけでなく、最低投資金額や手数料などのサービス内容も比較して、ご自身にあったロボアドバイザーを選んでください。

SUSTENがおすすめできる人

数あるロボアドバイザーのなかで、SUSTEN(サステン)をおすすめできるのは次のような人です。

SUSTENをおすすめできる人

- 新NISAでロボアドバイザーを使いたい人

- 手数料・税負担を抑えながら自動運用がしたい人

- 実績に応じて手数料を支払いたい人

SUSTENをおすすめできる人の特徴を詳しく解説していきます。

新NISAでロボアドバイザーを使いたい人

SUSTENは、新NISAに対応した投資一任型ロボアドバイザーです。

投資先の資産に応じて新NISAの投資枠を自動で使い分けるだけでなく、新NISAの限られた投資枠を有効活用する機能が複数搭載されおり、新NISAの節税効果を最大限享受を目指す自動運用が可能です。

本来、NISA口座を使って投資する場合、投資先の資産だけでなく、どの投資枠で保有するか自分で決めないといけません。

そのため、新NISAでロボアドバイザーを利用したいなら、節税効果の最大限活かしながら自動運用するSUSTENを選ぶのがおすすめです。

税負担・費用を抑えながら自動運用がしたい人

SUSTENの手数料は年率0.11%~0.54%(税込)と、他の投資一任型ロボアドバイザーと比較して最安です。

手数料が安いだけでなく、NISA口座での積立投資を継続しつつ1年以上の出金がなかった場合、運用残高に応じて最大年率0.1%のキャッシュバックも受けられます。

したがって、NISA口座の実質的な手数料は年率最大0.48%と、さらに安くなります。

また、通常の課税口座で運用する場合でも「税効果最適化機能」が利用でき、税負担も自動で最適化してくれます。

このように新NISA・課税口座かからず、SUSTENなら手数料・税負担を抑えながら資産運用を自動化することが可能です。

できるだけ税負担を改善しながらロボアドバイザーを利用したい方にとって、SUSTENはおすすめできるロボアドバイザーです。

実績に応じて手数料を支払いたい人

実績に応じて手数料を支払いたい方も、SUSTENをおすすめできます。

通常の課税口座で運用する場合、SUSTENには完全成果報酬型のファンドが利用可能です。

一般的な投資一任型ロボアドバイザーでは、利益が出ていてもいなくても年率1%程度の手数料が発生します。

ロボアドバイザーで投資をしている方のなかには、利益が出ていないのに手数料がかかることに疑問を抱いている方もいらっしゃるでしょう。

SUSTENの完全成果報酬型ファンドは、運用残高の最高額を更新したときだけ手数料が発生するので、利益が出ていなければ、手数料を支払う必要はありません。

そのため、利益が出たときだけ手数料を支払いたい方は、SUSTENを選ぶのがおすすめです。

以上、SUSTENをおすすめできる人を解説しました。最後に、SUSTENで資産運用を始める方法を紹介していきます。

SUSTENの口座開設の手順

最後に、SUSTEN(サステン)で資産運用を始める方法を解説します。

具体的には、以下の流れでおこないます。

SUSTENを始める手順

- 質問に回答してリスク許容度の診断

- WEBで口座開設の手続き

- 入金、積立の設定で資産運用がスタート

各手順の注意点を詳しく解説していきます。

無料診断からリスク許容度の診断

まずは質問に回答してリスク許容度の診断をおこないます。

SUSTEN公式サイトの「口座開設」から無料診断にすすみ、次の質問に回答しましょう。

SUSTENのリスク許容度診断の質問内容

- 年齢

- 年収

- 毎月の貯金額

- 累計貯金額

- 想定している投資期間

- 望ましい運用成績

- 世界経済の見通し

- 景気に対する考え方

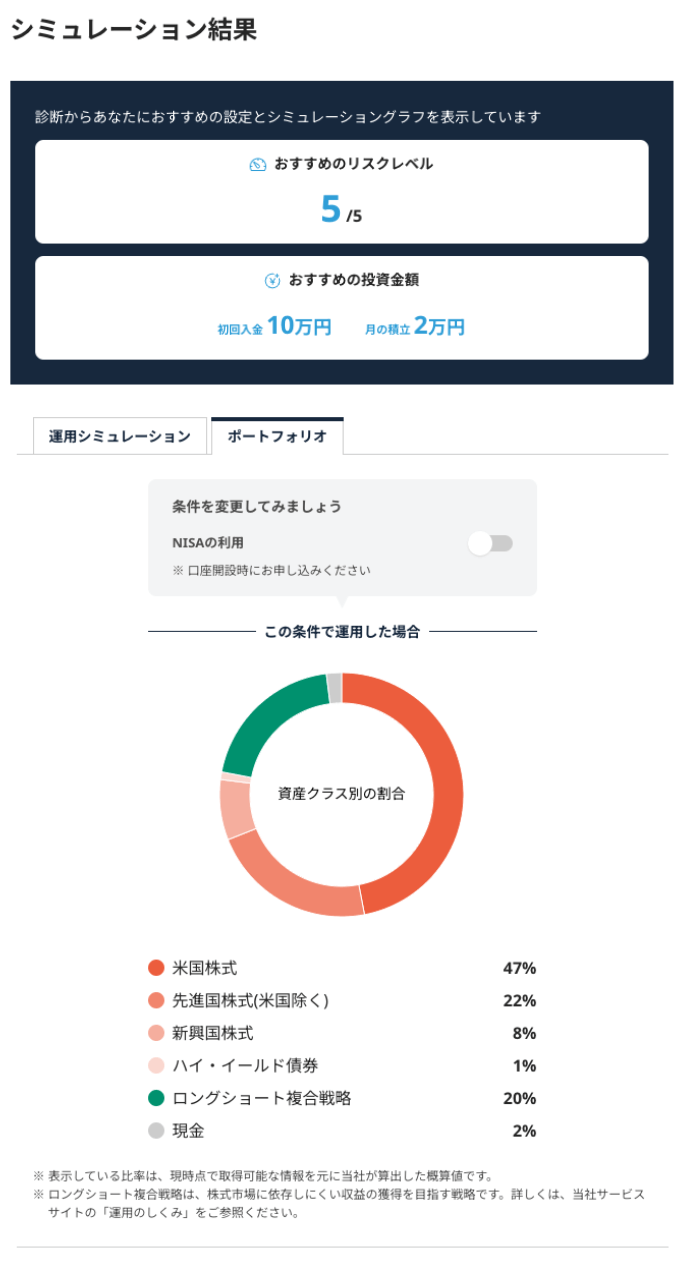

上記の質問に答えると、下図のようにリスク許容度が診断されます。

※出典:SUSTEN「運用診断とシミュレーション」

診断結果が確認できたら、口座開設手続きへ進みましょう。

WEBで口座開設の手続き

SUSTENの口座開設は、次のような流れでおこないます。

SUSTENの口座開設に必要な手続き

- メールアドレス・パスワード登録

- 氏名や住所など必要事項の記入

- 本人確認手続き

最初からSUSTENでNISA口座を開設したい場合は、この時点でNISA口座の同時開設の項目で「希望する」に必ずチェックを入れましょう。

本人確認手続きでは、以下の本人確認書類のいずれかが必要です。

本人確認手続きに必要な書類の組み合わせ

- マイナンバーカード

- マイナンバー通知カード(現住所記載)+ 写真付き身分証明書

- マイナンバー入り住民票(発行から6ヵ月以内)+ 写真付き身分証明書

本人確認書類

- 運転免許証

- 運転経歴証明書

- 旅券(パスポート、2020年2月3日以前に申請した日本国発行のもので住所が記載されているものに限る)

- 在留カード(有効期限が2ヵ月以上あるもの、または申請中の記載があるもの)

- 特別永住者証明書

マイナンバーカードで本人確認手続きを済ませると、最短即日で口座開設完了のメールが届きます。マイナンバーカード以外の本人確認書類を提出した場合は、約1週間ほどで口座開設完了のハガキが郵送されます。

入金、積立の設定で資産運用がスタート

最後に、口座開設完了のメール・ハガキに記載されているログイン情報でSUSTENの会員ページにログインし、入金手続きをおこなってください。

運用コースを選択し、最初の投資金額を設定します。最低1円から、投資したい金額を入力します。

積立投資も始めたい場合は、毎回の積立投資額と積立代金の引落口座も合わせて設定しましょう。なお、初回入金はせずに積立から開始することも可能です。

ここまで完了したら、SUSTENの自動運用が開始されます。SUSTENで将来の資産を築いていきましょう!

新NISAに完全対応!

まとめ

SUSTEN(サステン)は、新NISAに完全対応したロボアドバイザーです。新NISAの投資枠を効率良く活用しながら資産運用を始められます。

また、手数料は最大年率0.58%と他の投資一任型ロボアドバイザーと比較して最安で、新NISAで1年以上出金せずに運用を続けると最大年率0.1%のキャッシュバックも受けられます。

通常の課税口座では、完全成果報酬型のファンドや税効果最適化機能など、リスクとリターンのバランスを考慮した運用も可能です。

そのため、NISA口座でロボアドバイザーを利用したい人や、手数料を極力抑えてロボアドバイザーを利用したい人に、SUSTENはおすすめできます。

新NISAに完全対応したSUSTENで、将来の資産運用をぜひ始めてください。SUSTENの始め方をもう一度確認したい場合は、以下のボタンから戻ることが可能です。

なおロボアドバイザーだけでなくおすすめのネット証券も知りたい人は、次の別記事をご覧ください。

よくある質問

SUSTENがやばいと言われる理由はなんですか?

SUSTENが「やばい」と言われる理由の1つが、SUSTENで運用されている一部ファンドの運用実績が良くない状況が続いているからです。

また完全成果報酬型のファンドの場合、利益が出た時に他のロボアドバイザーより手数料が高くなるのも気になると、口コミで見受けられました。

SUSTENのキャッシュバックについて教えてください

SUSTENでは、NISA口座で1年以上の出金がない場合、運用残高に最大年率0.1%のキャッシュバックが受けられます。

キャッシュバックされた現金はNISA口座の資産に再投資されるため、実質的に手数料を安くすることが可能です。

SUSTENでは確定申告が必要ですか?

特定口座(源泉徴収あり)を選択した場合には、確定申告は不要です。運営会社が投資で得た利益にかかる税金の支払いを代行してくれます。

源泉徴収ありの特定口座や一般口座を選択した場合は、確定申告が必要になる場合があるので事前に把握しておきましょう。

当記事利用上のご注意

当記事で掲載している情報は、各金融機関の公表している情報を元に作成しておりますが、情報の更新等により閲覧時点で最新情報と異なる場合があり、正確性や安全性を保証するものではありません。各種商品に関する最新の情報やキャンペーンについての詳細は公式サイトをご確認ください。

本記事は金融サービス利用者への情報提供を目的としており、本記事内で紹介されている商品・サービス等の契約締結における代理や媒介、斡旋をするものではありません。

また、商品・サービス等の成果を保証するものでもございません。

★★★★4

SUSTENはウェルスナビのような「伝統的手法」とは違ってさまざまなタイプを選べるので、もちろん「ヘッジファンド型」を選んでみました。はてさてどうなるかな?

★★★★4

今使っているマネーフォワードと連携している「SUSTEN」ってやつ申し込んでみようっと。

★★★3

ホント理念だけは素晴らしいなsustenくん。後は結果だけだ。

★★★3

SUSTEN、コンセプトは聞こえがいいなーとおもう!あとは、中身というか、コストというか、がどうなのか?ちょっと、細かく見てみようかなと思います。