「日本のキャッシュレス決済、多すぎてどれを使えばいいかわからない!」と感じたことはありませんか?

ここ数年、さまざまなキャッシュレス決済サービスが普及しました。便利になった一方、使えるサービスが乱立し、どれが自分に合っているか迷ってしまう方もいらっしゃるでしょう。

そこで、今回は専修大学で主に国際経済論を研究されている、 小川 健(おがわ たけし)先生(以下、OGAWA先生)に日本のキャッシュレス事情をお聞きしました。

ここまで複雑になっているのは、日本ならではの背景があると先生は言います。

日本のキャッシュレス事情を知りたい方は、ぜひ当記事をご参照ください。

取材日:2023年9月14日

インタビュイー

経済学部(国際経済)・専任教員(教授)

1982(昭和57)年12月愛知県名古屋市生まれ。

理学部数学系より大学院から経済学の道に入る。

2011(平成23)年3月博士(経済学, 名古屋大学)。

2012(平成24)年度より広島市の中堅私大で経済数学の任期付教員として3年ほど在籍後、川崎市にある現在の職場に専任講師として入る。

本来の専門は近経貿易理論(リカード型貿易理論)、水産物貿易だが、暗号資産教育やICTを活用した教育など幅広く手掛ける。

現在の担当:国際経済論、資源・エネルギー論、数学補充科目、貿易論など

HonNe編集部

目次

キャッシュレス決済が重要な理由とは?

当たり前に使っている銀行口座、実は珍しい?!

日本のキャッシュレス事情を知るためにも、まずは日本の金融の現状について教えてください。

OGAWA先生:まず日本の金融の強みとして、日本在住の日本国籍保有者の銀行口座保有率が他国より高いことが挙げられます。特に成人だと、銀行口座保有率は97〜98%となっています。

ほとんどの銀行が口座維持管理手数料を取っておらず、水道光熱費や家賃などあらゆる支払いが銀行口座からの引き落とし・振り込みで済ませられます。

企業が新入社員を採用する際、給与振込用の銀行口座を聞きますよね。「銀行口座はありません」と言えば、「作って来てね」と返されるのがオチになります。

本来、給与の支払いは労働基準法24条で原則手渡しと定められています。給与の手渡しなんて、日雇いバイトくらいしか考えられないと思いますが、銀行口座は例外的な扱いです。

それくらい、日本の金融は銀行口座によって支えられていると言えます。

現金の弱みとは?

当たり前のように銀行口座を持っていることが、実は凄いことだったんですね。

OGAWA先生:そうですね。ただ、強みと弱みは表裏一体です。銀行口座を活用した現金の支払いが普及したことで、逆に新しい金融サービスが普及しにくい側面があります。

「金融包摂(きんゆうほうせつ)」という用語をご存知でしょうか?どんな人・地域でも金融サービスを受けられるように、という意味で貧困対策でも使われています。

この用語の背景には、現金だけしか使えないと出来ることが限られる、という実情が含まれています。

具体的には、どのようなケースが考えられますか?

OGAWA先生:例えば通販サイトでお買い物をする場合、支払い手段が現金しかないと、代金引換に対応している商品しか買えなくなります。なぜなら、代金引換は配達人を選ぶ必要があり、その配達人の安全性を確保する必要があるからです。

結果として、支払い手数料が引き上がってしまいますし、買えないものが出てくるでしょう。海外通販サイトの商品も直接買うことができません。

また、所有者の証明手段が今その場で持っていることに限られる点も、現金の弱みとして挙げられます。昔のCMにもありましたが、自分が保有している現金でも他人の手に握られていたら、持ち主は自分だと主張しても信じてもらえないですよね。

一方、クレジットカードを使えば海外の通販サイトでも簡単にお買い物できますし、虚偽申告でない限り不正利用の申告は基本的に認められます。

つまり、状況によっては現金よりもキャッシュレス決済を使える方が良いと言えます。

そう考えると、キャッシュレス決済は重要な役割があることが理解できますね。

日本のキャッシュレス決済サービスの現状

中国大陸・韓国は普及率高!日本の普及率は?

ここ数年で、キャッシュレス決済サービスがかなり普及した印象ですが、実際はどうなんでしょうか?

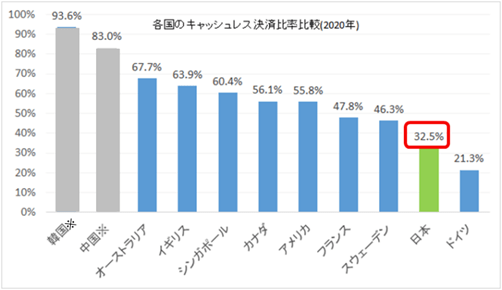

OGAWA先生:実は日本のキャッシュレス決済の普及率は32.5%と、先進国の中でかなり低いんですよ。特に、同じ東アジアの中国大陸 ・韓国と比べて、さらに差が開いています。

中国と韓国は、80%を超えていますね!どうしてここまで普及したんでしょうか?

中国大陸では、日本でも使えるAlipay・WeChatPayの2大QRコード決済アプリがかなり普及しています。ほとんどの支払いが、どちらかのアプリで済ませられます。

韓国では1997年のアジア通貨危機をきっかけに、一定年商以上の店舗ではクレジットカードの取り扱いが義務付けられています。そのため、お店の支払いはほぼクレジットカードで済ませられ、結果として普及率が高くなりました。

痒いところに手が届かない!日本のキャッシュレス事情

中国と韓国、それぞれ異なるキャッシュレス決済が普及しているのが面白いですね!日本でもキャッシュレス決済が使える場所は増えていますが、使えるサービスが多すぎると感じています。

OGAWA先生:そうですね。サービスが多様過ぎる一方で対応しているサービスがローカル過ぎる部分があることが、日本のキャッシュレス事情だと言えます。もし、外国人がキャッシュレス決済だけで日本を旅行するなら、空港に着いた時点で“詰み”になるかもしれません。

というのも、公共交通機関でキャッシュレス決済が使える場所が、日本で最も国際線が乗り入れている成田空港でさえも、かなり限られるからです。

外国から来た人が持っているキャッシュレス決済では在来線・バスはほぼ直接の乗車には使えません。 切符を買うのにクレジットカードが使えたとしても、外国製だと一部使えない場合があります。また、オンラインサイトでの切符の購入もインターフェースが複雑で、購入し難い面があります。

一方で、シンガポールでは「SimplyGo」という、Visaタッチ決済のような非接触型のクレジットカードで直接鉄道に乗れる仕組みが普及しています。

日本でも、一部の鉄道で採用されていますが、全国規模で普及するのはまだ先の話でしょう。

でも、SuicaやICOCAなどの交通系ICカードなら、現金を使わなくても全国の電車やバスに乗れますよね?

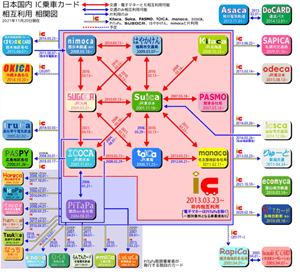

OGAWA先生:おっしゃる通りです。特に「10カード」と呼ばれる交通系ICカードなら、全国相互利用サービスに対応しており、ICOCA圏内でSuicaが使えるといったエリアを跨いだ利用が可能です。全国くまなく、とはいかないまでも都市部を中心に数多くの地区で使えるように広がりつつあります。

2023年10月時点で、Suica・PASMO・ICOCAがスマートフォンに対応しているので、初めて日本に来た外国人でも、アプリをダウンロードしたら交通系ICカードが使えます。

ただ、日本の交通系ICの規格は国際的に少数派のFeliCaで、海外のAndroidスマートフォンだと使えないと言われています。しかも、海外でのスマートフォン普及率はiPhoneよりもAndroidが高いため、スマートフォンで交通系ICカードを使える人は限られます。

プラスチックカードを買えばいいと考えがちですが、SuicaやPASMOなど一部の10カード系の交通系ICでは、2023年10月時点でプラスチックカードが販売されていない例もあります。

交通系ICカードを使いたくても、使えない人が多数なんですね。

OGAWA先生:もちろん、外貨両替やキャッシングで現金を確保したら問題はありませんが、普段からその国のキャッシュレス決済に慣れている外国人にとっては、少々戸惑うかもしれません。

なので、もし私が日本に来る前に相手へ手紙を送れるなら、「日本中多くの主要都市の鉄道・バスで使え、少額の買い物もできるカード」と添えて、数万円チャージした無記名のSuicaなど10カード系の交通系ICカードを送りますね(笑)。

乱立する日本のキャッシュレス決済サービス、その背景とは?

統一化されないキャッシュレス決済の規格

どうして、日本は他の先進国と比べてキャッシュレス決済の普及速度が遅いのでしょうか?

OGAWA先生:これは日本の色々な業種で起きていることですが、サービス提供会社・地域が各々規格を持ちたがるからです。

先ほど申し上げた交通系ICカードの全国相互利用サービスは、正確に言うと「10カードの規格を地方へ一方的に開放した」という意味です。

例えば、札幌市営地下鉄で使えるSAPICAや広島の路面電車・モノレール・バスなどで使えるPASPYは、Suica圏内では使えません。SAPICAやPASPYの圏内でSuicaなどは使えるのに、です。

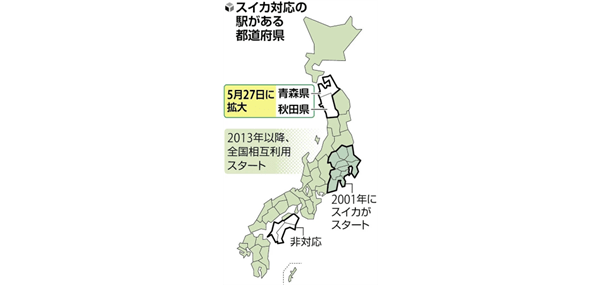

また、未だ交通系ICカード自体が使えないエリアも未だに多くあります。例えば東北圏内はまだまだ普及しておらず、2023年5月に青森県・秋田県・岩手県の主要駅でやっとSuicaが導入されたのが現状です。また、 JR四国の駅にも非対応区域は多いと言われています。

普及が遅くても、いずれ全国で交通系ICカードが使えるようになるのではないですか?

OGAWA先生:実は、そうとも言い切れないんです。

例えば、2022年に北海道釧路市では流通系ICカードと言われるAEONの電子マネー「WAON」で、バスに乗れるサービスが拡大しました。地方ではAEONの影響力が強く、お買い物で使うWAONでバスも乗れた方が助かるニーズがあるんです。他にも、一部の吉野家ではWAONと10カード系が両方とも使えるお店でも、両者の決済端末を分ける事があるくらい、相互利用のハードルは高いんです。

このように、技術的・地域的な背景からキャッシュレス決済サービスの規格が分断されてしまって統一化が難しく、結果として普及が遅れていると考えられます。

なるほど、今のお話はQRコード決済・送金アプリにも当てはまりますね。

OGAWA先生:おっしゃる通りです。ここ数年でQRコード決済アプリが使えるお店は増えましたが、顧客データの確保・給与のデジタル払い・マイナポイントへの対応等で、サービスが乱立してしまいました。

そのため、使えるお店が増えたと言っても、お店によって使えるサービスが異なり、使いたくても使えないケースが出ています。

個人間送金も、サービス自体は便利でも使える機会が少ないと感じています。

OGAWA先生:そうですね。サービス間の互換性がなくて、個人間送金も利便性があるとは言い難いです。

例えば、主に横浜で普及している「はまPay」から「PayPay」への送金はできません。送金するなら、相手が同じサービスを使っていることが前提となっています。

飲み会の代金をもらう際、各サービスの電子マネーで集められたとしても、互換性がなければ幹事も困ってしまいますね。

このような背景から、数年前に「JPQR」というQRコード決済の統一規格の動きもありましたが、現状うまくいっていません。技術的な責任だけにはできませんが、異なるコード決済アプリへの送金は難しいのが現状です。

日本ならではの事情で、キャッシュレス決済の普及・統一が上手く進んでいないんですね。

キャッシュレス決済と合わせて注目したい変化

ちなみに、キャッシュレス決済に関する変化として、先生が注目しているものはありますか?

OGAWA先生:電子レシートと無人レジですね。

お買い物でほぼ必ずもらえるレシートですが、受け取ってもすぐに捨てたりそもそも受け取らなかったりすることがほとんどではないでしょうか。レシートを電子化すれば、受け取りの手間が省け、レシートに使われる紙を削減することも可能です。電子化すれば家計簿アプリ等にも組み込みやすい筈です。

また、レシートに使われる紙の多くはFaxでも使われる感熱紙で、紙の中でも再生困難と言われています。環境保全に繋がるため、米国では環境団体の後押しもあって、スマートフォンで受け取れる電子レシートへの移行が進んでいます。

無人レジは、日本でも一部のコンビニエンスストアやファッション店で普及しつつありますね。商品をバーコードで読み取る作業を購入者がおこなえば、人件費の削減が可能です。

中国大陸では、顔認証決済端末も普及しつつあります。入店時の顔と登録した顔が一致していれば、棚から商品を取ったまま店を出ても自動で決済されるため、財布・スマートフォンがなくてもお買い物できます。細かな違いはあるのですが、日本でも話題となったAmazonのレジ無し店舗「Amazon Go」も近い性質を持った実験として知られています。

番外編:ニュースを俯瞰的に見る方法とは?

先生のお話を聞いて、情報を多角的に仕入れていらっしゃると感じました。ニュースを俯瞰的に見るには、どうすればいいでしょうか?

OGAWA先生:目的を持ってニュースを見ることが大切です。私の場合は、講義で使えそうかどうか考えながら読んでいます。研究者であれば自身の研究に活かせるか、教育に意識がある人は教材として使えるか考えるでしょう。

大事にして欲しいのは、自分と関連すること・興味の向くことに繋げるように見ることです。やはり、人間なので興味の向かないことに意識は向きにくいですから。

確かに、私も今回のようなインタビューをさせていただく機会が増えたことで、金融・経済に関する興味が大きくなりました。

OGAWA先生:「投資の勉強をしたかったら、少額でもいいから買ってみよう」という意見がありますよね。これってある意味正しくて、自分自身の意識を投資に関連付けるための手段の1つなんです。

例えば、投資信託を少しでも購入すると、運用報告書が年に数回届きます。1回でも読めば、新しい気づきを得られるかもしれません。気づきを得られれば、世の中の出来事が自分にも関係あると感じて、自然とニュースが読めるようになるでしょう。

私も担当する講義で外貨建て保険を教えたいと思い、実際に入ることで日本建て保険との違いが理解できました。

なるほど!ニュースを読みたくても続けられない場合は、自分と関連付けることや興味を持たせる工夫をすればいいんですね。自分にとって新しいことを知っていく意義・楽しさが理解できました。この度はお話していただき、ありがとうございました!