ここ数年で、日本ではデジタル決済が一気に普及しました。クレジットカードや電子マネーを皮切りに、QRコードをはじめとしたスマホ決済も身近な存在になっています。

しかし、あまりにも多種多様なデジタル決済サービスが乱立しており、使いたくても種類が多くてややこしく感じた人もいらっしゃるでしょう。

そこでHonNeでは、現在シンガポール国立大学で研究を進めている埼玉大学の 長田 健(おさだ たけし)教授に、シンガポールのフィンテック事情を交えつつ、日本のデジタル決済の現状についてお聞きしました。

日本のフィンテック事情が知りたい方や経済に関する教養を深めたい方は、ぜひ当記事をご一読ください。

取材日:2023年8月3日

写真出典:埼玉大学

インタビュイー

人文社会科学研究科・経済学部 准教授

1980年山梨県生まれ。2004年一橋大学商学部卒業。2011年商学博士(一橋大学)。

2008年日本学術振興会特別研究員(DC2・PD)。2010年一橋大学商学研究科特任講師。

2011年西武文理大学サービス経営学部専任講師。

2015年埼玉大学人文社会科学研究科・経済学部准教授、2022年同教授、現在に至る。

この間、オーストラリア国立大学クロフォード経済政府研究所、国際通貨基金(IMF)で客員研究員を務める。

2023年からシンガポール国立大学客員教授。専門分野は銀行論、金融。

主な著書・論文(共著・編著含む)

”Financial Digitalization and Its Implications for ASEAN+3 Regional Financial Stability”(共著:Asian Development Bank, 2023)

『日本金融の誤解と誤算:通説を疑い検証する』(共編著:勁草書房、2020)

“Banks Restructuring Sonata: How Capital Injection Triggered Labor Force Rejuvenation in Japanese Banks”(共著:The BE Journal of Economic Analysis & Policy, 2017)

「資本注入政策のキャピタル・クランチ促進効果」(金融経済研究,2010)など

HonNe編集部

目次

シンガポールで体感した海外フィンテックの利便性

日本も含めて、世界中でフィンテックが注目されています。先生は現在シンガポール大学で研究されていますが、シンガポールはどこまでフィンテックが普及していますか?

シンガポールは日本よりもフィンテックが普及している印象です。

私がシンガポールに住み始めて、便利だなって思ったサービスが3つあります。それぞれ紹介しますね。

海外送金アプリは早くて送金手数料がやすい

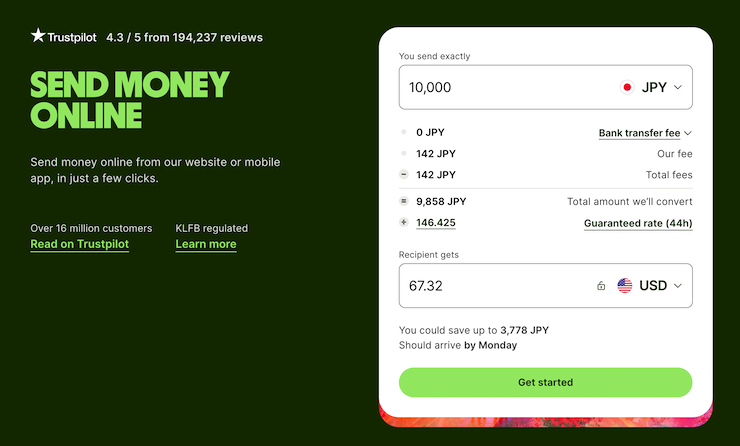

まず1つ目が「Wise(ワイズ)」っていう海外送金サービス。ワイズはイギリスの企業が開発したサービスですが、とにかくめちゃ簡単で送金手数料がめっちゃ安い。

日本で一般的に海外送金するには銀行を利用しますが、まずアポイントメントを取らないといけません。アポイントメントを取って、銀行に行って本人確認やいろんな必要書類を書いて、やっと手続きが完了。海外送金の準備をするだけでも約1週間もかかるんです。

そこから送金がおこなわれるので、実際にお金が相手に着金するまで、早くても数週間はかかります。

銀行を使った海外送金は、なぜ1ヵ月近くもかかるんですか?

マネーロンダリング(資金洗浄)のリスクを防ぎたいからです。悪いことして手に入れたお金でも、国境を超えた送金を何度か繰り返せば、綺麗なお金になって戻せます。

国としてはマネーロンダリングを防ぎたいから、誰が誰に対してお金を送ったのかきちんと確認する必要があって、結果的に時間がかかるんですよ。

でもワイズを使えば、1時間くらいで海外送金ができる。

その理由は登録時にマイナンバーを使うから。マイナンバーとワイズアプリを連携するだけで本人認証が完了するので、アプリをダウンロードして数時間後には、もう海外送金ができてしまいます。

マイナンバーがスマートフォンの中に!あらゆる本人認証手続きが数十分で完了

なぜ、ワイズならマイナンバーを連携するだけで海外送金ができるんですか?

それこそ、2つ目のサービスであるシンガポール版のマイナンバー「シングパス」です。

日本のマイナンバーとの違いは、マイナンバーがスマートフォンのアプリ内にあること。アプリ内にあることで何が便利になるかというと、本人認証がスマートフォンの画面で完結するんです。

僕がシンガポール労働省で労働ビザを発行した後、「銀行口座作らなきゃ」と思って、現地銀行のアプリを帰り道のバスの中でダウンロードしました。そしたら、帰宅した頃にはもう銀行口座が開設されていて、すごくビックリしたんです。

銀行口座が数十分で開設できたんですか!とても早いですね。

数十分で銀行口座が開設できる理由は、銀行アプリからシングパスのアプリへ移動して、パスワードの入力と顔認証だけで本人認証が完了したからです。

銀行口座だけじゃなくて、本人認証が必要なあらゆるアプリがシングパスと紐づいている。だから、あらゆる手続きがスマートフォンの画面だけで完結するんです。

他にも、いろんな商業施設の利用料が割引されるアプリがあって、そのアプリを使うにも本人認証が必要だったんですが、シングパスと連携したらすぐに使えました。

日本だと毎回マイナンバーカードを撮影する必要があるのと比較すると、スマートフォンにマイナンバー情報があるのは便利ですね。

あらゆる世代に普及したデジタル決済サービス。決め手は銀行口座への直接送金機能

では、3つ目のサービスはなんでしょうか?

3つ目は、デジタル決済サービスの「PayNow(ペイナウ)」です。

ペイナウはシンガポール銀行協会が主導して作った送金サービスで、現地の人はみんな持ってる。だから、シンガポールでは現金を使う機会がほとんどなくて、ペイナウかクレジットカードさえ持っていれば、シンガポールでの支払いにほぼ困りません。

しかも、ペイナウなら銀行口座に直接送金できるんです。シンガポールの銀行は電話番号と紐づいていて、ペイナウに電話番号を入力すれば、指定した銀行口座にすぐ送金してくれます。しかも、手数料も無料なんですよ。

それは便利ですね!日本でもデジタル決済アプリで送金できますが、送金先は銀行口座じゃなくて専用のデジタル口座です。人によって使っているアプリが違うから、ちょっと利便性に欠けるなと思っていました。

僕もゼミのゼミ合宿を開いた時、ゼミ長に合宿費用の集金をお願いしたんですけど、集金方法が銀行口座とLINE Payに指定されたんです。僕は銀行口座で振り込みましたけど、おそらくLINE Payを使っていない人は、「PayPay使ってよ〜」って思ったはずです(笑)。

でも、シンガポールならみんなペイナウを持ってるから、個人間のお金のやり取りで困ることは基本的にありません。

それこそ飲み会を開いた場合、グループチャットで自分の電話番号を共有すれば、みんなペイナウで送金してくれるので、飲み会代を1つの銀行口座で簡単に集められます。

日本で銀行口座に直接振り込むなら、スマートフォンアプリでも口座情報やらパスワードやら入力する必要がありますよね。振り込み手数料も支払わないといけなくて、面倒臭いじゃないですか。

だったら「現金で直接渡すよ」って思いませんか?

おっしゃる通りです(笑)。

しかも、おじいちゃんおばあちゃんが営んでいるようなお店でも、ペイナウで送金できる。

先日、近所の八百屋さんで果物を買ったんですけど、お店の壁にペイナウのQRコードが貼ってあって、それを読み込めば送金完了。送ったお金は、お店の銀行口座に直接振り込まれました。

日本国内でもPayPayやLINE Payなどのデジタル決済サービスはありますが、おじいちゃんおばあちゃん世代まで普及していないと思うんです。

確かに便利だけど、超便利とまでは言えない。その理由を考えると、やっぱハードルが高いんじゃないかな。

ペイナウはシンガポールの銀行協会が作りましたが、言い換えればシンガポールの銀行が共同で作ったようなもの。だから、お互いの銀行口座が違っても手数料無料の直接送金が実現したんだと思います。

銀行が決済サービスに力を入れている理由とは

国内に目を向けると、三井住友銀行のOliveをはじめとして、多くの銀行が決済サービスに力を入れています。銀行が決済サービスに力を入れている理由として、何が考えられますか?

今の日本だと、伝統的な銀行サービスは儲からないんです。ご存知の通り、金利が低くなり過ぎて預金金利もほぼゼロと言っていい。銀行が担ってきた仲介ビジネスがほぼ成り立たなくなっています。

私が小学生くらいの1980年代は、お金を貸せば貸すほど銀行が儲かる時代でした。預金金利も5〜6%付くから、当時の新人行員たちは地元のお金持ちの家庭に行って、「お金を預けてくれませんか」って一生懸命営業していたんです。

でも、今は預金がたくさんあっても貸し出し先が少ない。預金と貸出の比率を「預貸率」と言いますが、1980年代は100以上だったのが、今では70程度なんですよ。

ということは、0.001%でも預けている人たちに金利を渡すと、ますます銀行の取り分が減ってしまう。さらに預金管理の維持費用も考えたら、伝統的な銀行サービスはもはや利益を産まないお荷物のような存在と言えます。

だから、銀行は他に利益を得られる方法として、決済に力を入れていると。

もっと言えば、預金管理が負担になっているから、預金の使い道を探していると考えられます。

例えば、証券口座と銀行口座を連携させた投資サービスも挙げられます。預金を使って株式を買ってくれたら銀行の手元から預金が離れますし、取引手数料で利益も得られる。

少なくとも、日本国内では預金がコストになってます。その預金をうまく使いたいと、銀行は考えているんでしょう。

ちなみに、日本国内の預金がどんどん株式市場に流れたら、経済はより活発化するでしょうか?

学術的な立場で話すと、預金が株式市場に移ったことで経済の資金循環が良くなるかどうかは、自明ではありません。

確かに、株式市場にお金が流れたら株価は上がりますが、企業にお金が流れた訳ではないですよね。あくまで株価は、上場企業が発行した株を私たちが転売し続けた結果の価格です。

もちろん、株価が好調という理由で株式を追加発行すれば、新たな資金の流れは生まれます。逆に株価が下がったら、企業は資金調達を控えるかもしれない。

私達個人にとっても資産が目減りするから、消費活動が停滞して景気が悪くなる可能性もあります。

政府は積極的に投資による資産形成を推進していますが、みんながリスク資産を持てば経済全体が良くなるかどうかは、きちんとした分析・検証が必要ですね。

ただ、少なくとも銀行口座に置いておくよりも株式市場に流れている方が、経済的にポジティブな影響を与えているでしょう。

戦国乱世な日本の決済サービス、なぜ乱立している?

銀行だけでなく、PayPayやLINEPayなど多くのIT企業もデジタル決済サービスに力を入れています。ますます競争が激化していますが、先生は日本のデジタル決済業界をどう捉えていますか?

おっしゃる通り、今の日本のように「〇〇Pay」がいくつもあるよりも、シンガポールのペイナウのようにみんな使うサービスを1つに絞った方が便利だと思いますよね。

実際、外国人が日本のコンビニのレジを見たら、「決済方法どれだけあるの!?」ってビックリすると思います。

ただ、経済学的には競争すべきと考えられています。複数の主体がサービスを提供していれば、競争が生まれて適正価格に落ち着き、より良いサービスも生まれるからです。

もしサービスが1つしかない場合、独占状態になって価格が言い値になる恐れがあります。それこそ、もし銀行が1つしかなかったら他の借り先がないので、お金を借りるために銀行の言いなりになるしかありません。

経済学の基本的な考え方ですね。

ただ、民間がやると問題が発生するものは政府が担う必要があって、その最たる例が防衛です。民間に防衛を任せたら、大変なことになるでしょう。

つまり、民間による競争原理がうまく機能しない領域は、政府が入った方がいい場合もあるんです。

だからシンガポール政府は、デジタル決済は民間で競争を促すよりも自ら主導した方がいいと割り切って、ペイナウを作ったんだと思います。

一方、日本の場合は競争を促し過ぎてしまった。今この瞬間も、トップの人たちは日本の小口決済のプラットフォーマーになるべく、一生懸命考えてると思います。

それこそ、三井住友銀行は日本を代表する銀行だから、PayPayやメルカリとかに奪われたら、たまったものじゃない。だから、三井住友銀行はOliveというサービスをリリースしたのだと思います。

どの企業が日本の決済サービスを牛耳るか、今後も目が話せないですね。この度はお話していただき、ありがとうございました!