日常生活に生かせる会計情報の知識|愛知学院大学 経営学部 西海学教授

投資先を調べる方法の1つとして、会計情報が挙げられます。日本では元々独自の会計基準を設けていますが、任意で国際会計基準を導入することも可能です。

この2つの会計基準には、どのような違いがあるのでしょうか。企業情報を正確に調べるために、会計基準の違いや会計情報を読むポイントを知りたい方もいらっしゃるでしょう。

そこで、マネップでは愛知学院大学で主に財務会計を研究されている、 西海学(にしうみさとる)教授にインタビューを実施。

先生の研究テーマに触れつつ、国際会計基準の特徴や日本の会計基準との違いをお聞きします。

会計情報が読めるようになりたい方や、国際会計基準について詳しく知りたい方は、ぜひ当インタビュー記事をご参照ください。

インタビュー日:2023年10月20日

インタビューを受けていただいた人

西海 学

愛知学院大学 経営学部 経営学科 教授

【学歴】

1998/03 法政大学 経済学部 経済学科 卒業

2000/03 横浜国立大学 経営学研究科 会計・経営システム専攻 修士課程修了 修士(経営学)(会計学)

2004/03 横浜国立大学 国際社会科学研究科 博士課程修了 博士(経営学)

【職歴】

2004/04 福井工業大学 工学部経営情報学科 専任講師

2007/04 愛知学院大学 経営学部 現代企業学科 講師

2008/06 愛知学院大学 経営学部 現代企業学科 准教授

2012/04 愛知学院大学大学院 経営学研究科 経営学専攻 准教授

2013/04 愛知学院大学 経営学部 経営学科 准教授

2016/04 愛知学院大学 経営学部 経営学科 教授

2016/04 愛知学院大学大学院 経営学研究科 経営学専攻 教授

【著書】

2017/05 著書 イチから学ぶ初級簿記(共著)

1998/03 法政大学 経済学部 経済学科 卒業

2000/03 横浜国立大学 経営学研究科 会計・経営システム専攻 修士課程修了 修士(経営学)(会計学)

2004/03 横浜国立大学 国際社会科学研究科 博士課程修了 博士(経営学)

【職歴】

2004/04 福井工業大学 工学部経営情報学科 専任講師

2007/04 愛知学院大学 経営学部 現代企業学科 講師

2008/06 愛知学院大学 経営学部 現代企業学科 准教授

2012/04 愛知学院大学大学院 経営学研究科 経営学専攻 准教授

2013/04 愛知学院大学 経営学部 経営学科 准教授

2016/04 愛知学院大学 経営学部 経営学科 教授

2016/04 愛知学院大学大学院 経営学研究科 経営学専攻 教授

【著書】

2017/05 著書 イチから学ぶ初級簿記(共著)

Contents

国際会計基準と日本の会計基準の違い

国際会計基準を導入するメリット

――――先生は国際会計基準について研究されています。日本の上場企業は任意で導入できますが、導入することでどのようなメリットがありますか?1番大きなメリットは、外国人投資家に対するアピールです。文字通り、国際会計基準は世界基準の会計基準なので、外国人投資家にとって他国企業と比較がしやすく、その分投資するハードルが下がります。

日本独自の会計基準で海外投資家にアピールする場合、会計情報を英語に翻訳し、日本ならではの話も英語で説明しないといけません。当然、海外投資家に理解を促すことは困難になるでしょう。

国際会計基準に基づいて会計情報を作成する際、メインである財務諸表は英語を使います。国際会計基準を採用すれば、自然と海外投資家にとって読みやすい会計情報が作成可能です。

なので、海外投資家から資金を集めたいなら、国際会計基準で作ったほうが断然有利になります。

――――国際会計基準は2009年から任意移行が可能ですが、既に15年近く経過しました。なぜ、近年になって移行する企業が増えているのでしょうか?

国際会計基準を率先して採用した企業の株価変動や利回りの動きを見て、大きな変化はないという学習効果が得られたからです。

日本の会計基準と国際会計基準は、組み立て方が異なります。日本の会計基準は、細則主義的な基準で、どのように処理、記載すべきか細かく指定されています。

一方、国際会計基準は原則主義的な会計基準で、世界中の様々な企業に適用可能なように、大枠を定めるにとどめ、細かなところまでは規定されてません。

国際会計基準に移行すると、移行前までの会計情報と比較しにくくなります。連続性のない情報となり、参照できる会社情報が実質的に減って情報の非対称性が大きくなります。

なので、日本企業が国際会計基準に移行することは、当時はかなり戸惑いがあったでしょう。

ただ、実際に導入した企業に対する市場の反応を見てみると、大きな違いがなかったため、ここ数年で移行する国内企業が増えていると思います。

国際会計基準で書かれた会計情報の特徴

――――日本の会計基準と国際会計基準で組み立て方が違うなら、会計情報の見え方にも違いが出てきますよね。はい。国際会計基準で書かれた会計情報は、日本の会計基準で書いた会計情報よりも資産が大きくなる傾向があります。

その理由の一つは、企業買収して計上された「のれん」を、日本の会計基準なら規則的に償却し、必要なら減損処理しますが、国際会計基準では減損処理のみで、償却不要だからです。

かつて、企業結合した場合、会計における処理方法は2種類ありました。1つはパーチェス法と呼ばれる会計処理で、この場合はのれんが計上され、のちの年度に規則的に償却されます。

もう一つは持分プーリング法と呼ばれる会計処理で、この場合は2社の財務諸表をただ合わせるため、のれんは計上されません。

敵対的買収を含む子会社化など他社を買収するタイプの企業結合はパーチェス法が、対等合併のような企業結合は持分プーリング法が適しているといえます。

ただ、のれんが大きくなってしまうような買収をおこなった場合、のれんの償却を回避するために、持分プーリング法を使おうとする企業が多く問題となりました。その結果、2001年に米国で持分プーリング法が廃止され、2003年に国際会計基準も追随しました。

この持分プーリング法の廃止に合わせ、米国と国際会計基準ではのれんを償却しないことにしましたが、我が国ではのれんの償却は残しています。

そのため、買収を頻繁におこなう企業にとっては、のれんが償却されない国際会計基準を採用するほうが、見栄えがよく見えます。

――――頻繁に企業買収をしていて、かつ国際会計基準を採用した日本企業の代表例として、どこが挙げられますか?

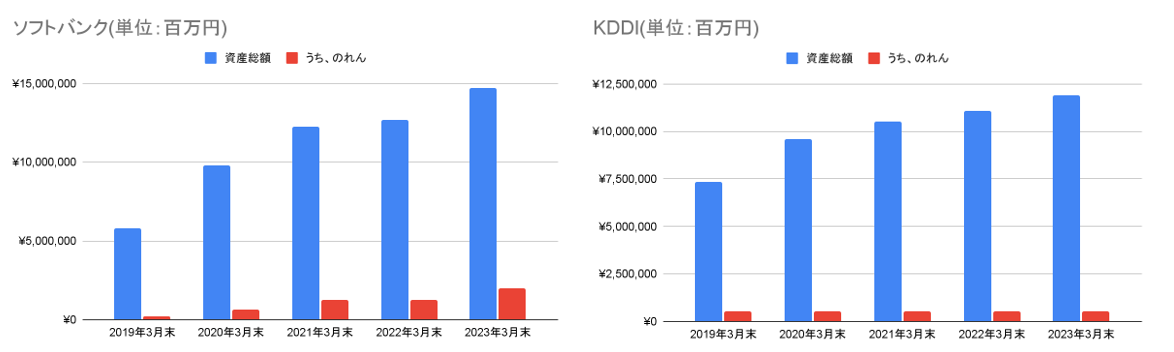

わかりやすいのはソフトバンクですね。貸借対照表を見ると、のれんの金額が多く、資産に占める割合がとても高くなっています。

2023年3月末の連結貸借対照表では、資産総額が約14.7兆円のところ、のれんは約2兆円あり、資産全体の13.6%も占めています。また、同期の売上高は約6兆円、当期純利益は約6,540億円です。

もしのれんを20年で償却すると、この年の償却額は1,000億円となります。赤字になるわけではないですが、当期純利益は15%程度減額します。

当然、国際会計基準を採用してのれんを償却しないほうが、明らかに財務諸表の数値は良くなりますよね。仮に、ある企業買収によって思いの外売上が伸びなかったとしても、のれんを償却しないので業績は著しく悪化せず、投資家から悪い印象を持たれにくいでしょう。

比較のために、同業他社で国際会計基準を採用しているKDDIを見ると、資産総額は増えてきていますが、のれんはほぼ横ばいです。一方、ソフトバンクは国際会計基準を採用してからさらに多角化を進めていく中で、のれんはほぼ毎年増大しています。

ソフトバンクとKDDIののれんの推移(単位:百万円)

| ソフトバンク | 2019年3月末 | 2020年3月末 | 2021年3月末 | 2022年3月末 | 2023年3月末 |

|---|---|---|---|---|---|

| 資産総額 | 5,775,045 | 9,792,258 | 12,226,660 | 12,707,913 | 14,682,181 |

| うち、のれん | 198,461 | 618,636 | 1,256,593 | 1,257,889 | 1,994,298 |

| 3.44% | 6.32% | 10.28% | 9.90% | 13.58% |

| KDDI | 2019年3月末 | 2020年3月末 | 2021年3月末 | 2022年3月末 | 2023年3月末 |

|---|---|---|---|---|---|

| 資産総額 | 7,330,416 | 9,580,149 | 10,535,326 | 11,084,378 | 11,917,642 |

| うち、のれん | 539,694 | 540,886 | 540,420 | 540,962 | 541,060 |

| 7.36% | 5.65% | 5.13% | 4.88% | 4.54% |

そのため、ソフトバンクは経営戦略の一環として、国際会計基準を採用した側面もあると私は推測しています。

――――ということは、国際会計基準を採用した企業の会計情報を見るときは、のれんに注視する必要がありますね。

のれんの価値とは?

国際会計基準でのれんを減価償却しない理由

――――なぜ、国際会計基準ではのれんを償却しないのでしょうか?確かに日本の会計基準だと、のれんは20年間で償却する必要がありますね。国際会計基準でのれんを減価償却しない理由は、敵対的買収をしたのに、会計上では合併したと見せかける恐れがあるからです。

その背景を説明するために、米国の会計基準についてお話する必要があります。企業買収が頻繁におこなわれる米国では、企業の負担を考慮して2001年までのれんの償却期間が40年でした。

しかし、40年という長期間だと不正する企業がいたため、20年に変更する議論が出てきました。減価償却の期間が半分になるので、単純に言うと企業の負担が2倍に上がりますよね。

そこで一部の企業が危機感を抱き、実際は敵対的買収をしたのに、会計上では合併したように見せ、持分プーリング法を採用することが問題になりました。そのため、米国の会計基準では、持分プーリング法を廃止し、のれんは償却しないと変更されました。

その結果、国際会計基準も米国の会計基準に準じて、のれんは償却しないと決められたんです。

――――では、なぜ日本の会計基準では今でも償却するのですか?

のれんとはいえ、基本的にのれん分の対価は支払っています。損益計算書で企業結合という投資の成果を計算する、つまり投資の回収計算をおこなうのであれば、稼得した収益にのれんに対する支払対価を賦課、対応させた方が良いと言えます。これまでの財務諸表の機能を維持したと言えるでしょう。

なお、のれんを償却する意味として、商法の影響もあります。商法は、債権者を1番保護するように考えられています。のれんは換金できないものなので、少しでも早く貸借対照表から抜いた方が、債権者保護の観点にかないます。

そのため日本の会計基準では、現在では20年で減価償却できますが、1997年の連結財務書表原則の改訂までは、のれんはわずか5年で償却することとなっていました。

のれんの価値を正確に測る方法

――――ここまで、会計基準によってのれんの考え方が違うことがわかりました。投資家がのれんの価値を正確に測るには、どうすればいいでしょうか?買収された企業の「超過利益力」を見定めることですね。

のれんは、言い換えたら企業の超過利益力を指します。平均的に市場で10万円で販売される商品を15万円で売ることができれば、超過利益は差額の5万円です。

つまり、将来の超過利益を現在価値と合計して資本化したものが、のれんの価値になります。

しかし、これはのれんの価値の話で、財務諸表上の「のれん」とは分けて考えた方が良いです。

企業買収の場合、買収される企業の純資産(資産―負債)の公正価値を超えた額で買収した場合、基本的にその超過分が財務諸表上の「のれん」となります。

例えば、純資産の一株あたり構成価値が800円のところ、一株あたり1,000円で全株式取得して買収すれば、財務諸表上の「のれん」は一株あたり200円です。さらに、TOB(株式公開買い付け)を実施して、1株1,500円で買収したら、さらに500円分財務諸表上の「のれん」が増大します。

つまり、買収価格が高いほど財務諸表上の「のれん」は大きくなりますが、裏を返せば高い買収コストを支払っていると言えます。

そのため、財務諸表上の「のれん」がそのまま超過利益力を表しているかというと、必ずしもそうではなく、単純に買収コストをかけ過ぎている可能性があるんです。

株価には、すでに市場が評価したのれんがある程度含まれています。市場の株価は投資家の企業利益に対する期待が反映されているので、財務諸表の一株あたり純資産より、高くなることが一般的です。単純ですが株価が高いほど、その分超過利益力も高いと考えられます。

しかし、企業買収を行った場合、株式取得に対して支出している以上、のれんに対しても支出がなされているので、財務諸表上の「のれん」は、全額が超過利益力を指していると考えない方がいいでしょう。

――――どうしたら、具体的な超過利益力を見定められますか?

上場企業に限られますが、買収された企業の買収直前の時価総額とその時点での純資産額を比較すれば、買収時点での市場が評価するのれんの価値がおおよそ推定できます。これを買収した企業の財務諸表に計上された「のれん」と比較すれば、のれん価値以上に買収対価を支払っているかどうか予想可能です。

TOBによる敵対的買収の場合だと、買収される前後の時価総額を調べたら、TOBの金額がある程度算出できます。

このように、買収価格と買収された企業の株価を調べれば、超過利益力を推定する参考になります。

のれんの研究を始めたきっかけ

インタビューが盛り上がり、お話は先生の研究テーマに移りました。――――先生は、何がきっかけでのれんの研究を始めたのですか?

実は学部生時代、私の専攻はミクロ経済学で会計学とは無縁だったんです。ある日、いつものように大学へ向かっていると、普段なら見向きもしなかったガラス板工場が目に止まりました。

「ガラスって、日本板硝子と旭硝子の2社がほぼ独占してるから、価格競争って起こりにくいはず」と、独占市場の価格設定のメカニズムに興味を抱きました。

その研究を論文にまとめる際、大学院から会計学を専攻する予定だったので、担当教官から「研究論文は会計学寄りに書いた方がいい」とアドバイスをもらいました。その際、「独占市場は超過利益が得やすいから、その分のれんが大きいよな」と思って、のれんに注目して論文を書いたんです。

ちなみに、私は大学に進学する前、音大で作曲を学んでいました。そのことを担当教官は知っていて、のれんを選んだことを伝えたら、「作曲って雲を掴むようなものだから、不確定な要素が多いのれんは西海くんに合っているかもね」と言われたことを、今でも覚えています(笑)。

――――見たこと・経験したことが、今の研究テーマに繋がっているんですね。のれんについて、現在どのような研究をしているんですか?

国際会計基準を導入した国で、情報の非対称性が解消されたのか研究しています。その中で、国際会計基準を全面的に採用したカナダに注目して、一時期は現地に行って研究を進めてきました。

カナダの上場企業の数は米国と比べて10分の1程度しかなく、その分経済規模は小さくなっています。理屈で考えたら、自国の経済事情に合わせた独自の会計基準を定めたほうが良いんですが、既に完成された国際会計基準を導入した方が負担が少ないと判断したんです。

要は、多少合わなくてもお金がかからない方を選ぶ、プラグマティズム(実践主義)的な考え方が進んでいる国なんです。

例えば、カナダでは1セントといった少額硬貨を発行していません。少額硬貨を発行してもみんな捨てて市場に出回らないからです。

なので、カナダでは四捨五入でお金の計算をします。正確に計算できないことより、1セント硬貨を作るコストのほうが経済的損失が高いと考えてるんです。

日常生活も同様で、例えば家や車などの大きな買い物をする際、書類上の手続きが不要でクレジットカードを切るだけで購入できるんです。

――――会計や買い物に対する考え方が、日本と比べて全然違いますね。

とはいえ、実際に国際会計基準を導入し始めると、ほとんどのカナダ企業が混乱していました。そこで印象的だったのは、企業同士で国際会計基準の導入をサポートしていたことです。

カナダ人は困った人がいたら助ける習慣が根付いていて、差別・区別を嫌う国と言われています。市場も同様で、お互い経営スタイルが異なることを認め合い、相手の企業が困っていたら助けるそうです。

そのため、国際会計基準の導入方法がわからない企業があれば、証券委員会や競合他社、監査法人までもが導入のサポートをしていました。そのおかげで、導入における混乱を最低限に抑えられたんです。ただ、他に国内に似たような企業がない航空機メーカーのボンバルディアはかなり苦労したと聞いています。

なので、日本の国柄との違いに、大きなカルチャーショックを受けましたね。

――――国際会計基準やのれんについてお聞きするつもりでしたが、先生の研究対象であるカナダの国柄も知れて新鮮でした。やっぱり何事も違いを知ると、新たな学びが得られますね。

今回はインタビューを受けていただき、本当にありがとうございました!

インタビューアー

田中 律帆(Riho Tanaka)

WEBディレクター

2015年3月 西南学院大学 商学部経営学科卒業

一般教育系企業や国立大学勤務を経て、2021年4月 EXIDEAへ入社。現在は特別企画のジャンルでインタビューを担当。投資歴は10年以上で、主な投資先は株式投資・投資信託・ロボアドバイザーなど。

一般教育系企業や国立大学勤務を経て、2021年4月 EXIDEAへ入社。現在は特別企画のジャンルでインタビューを担当。投資歴は10年以上で、主な投資先は株式投資・投資信託・ロボアドバイザーなど。

記事編集:亀井郁人

関連記事

人気記事

HonNe for Life

HonNe for Business