【2025年4月最新】審査は甘い?おすすめのビジネスローンを徹底比較!

資金調達の手段の1つに「ビジネスローン」があります。売り上げから入金までの期間が長い場合などに利用することで、資金繰りの安定に役立つと評判です。

ただし、ビジネスローンを利用するためには審査が必要です。「審査落ちの原因は?審査が甘いビジネスローンはある?」「個人事業主でも申し込みできる?」と気になる方も多いはず。

そこで当記事ではビジネスローンの基礎知識や事前に知っておきたい情報などを徹底解説します。2025年4月最新のおすすめビジネスローンも紹介中ですので、ビジネスローンの申し込みを検討中の方は参考にしてください。

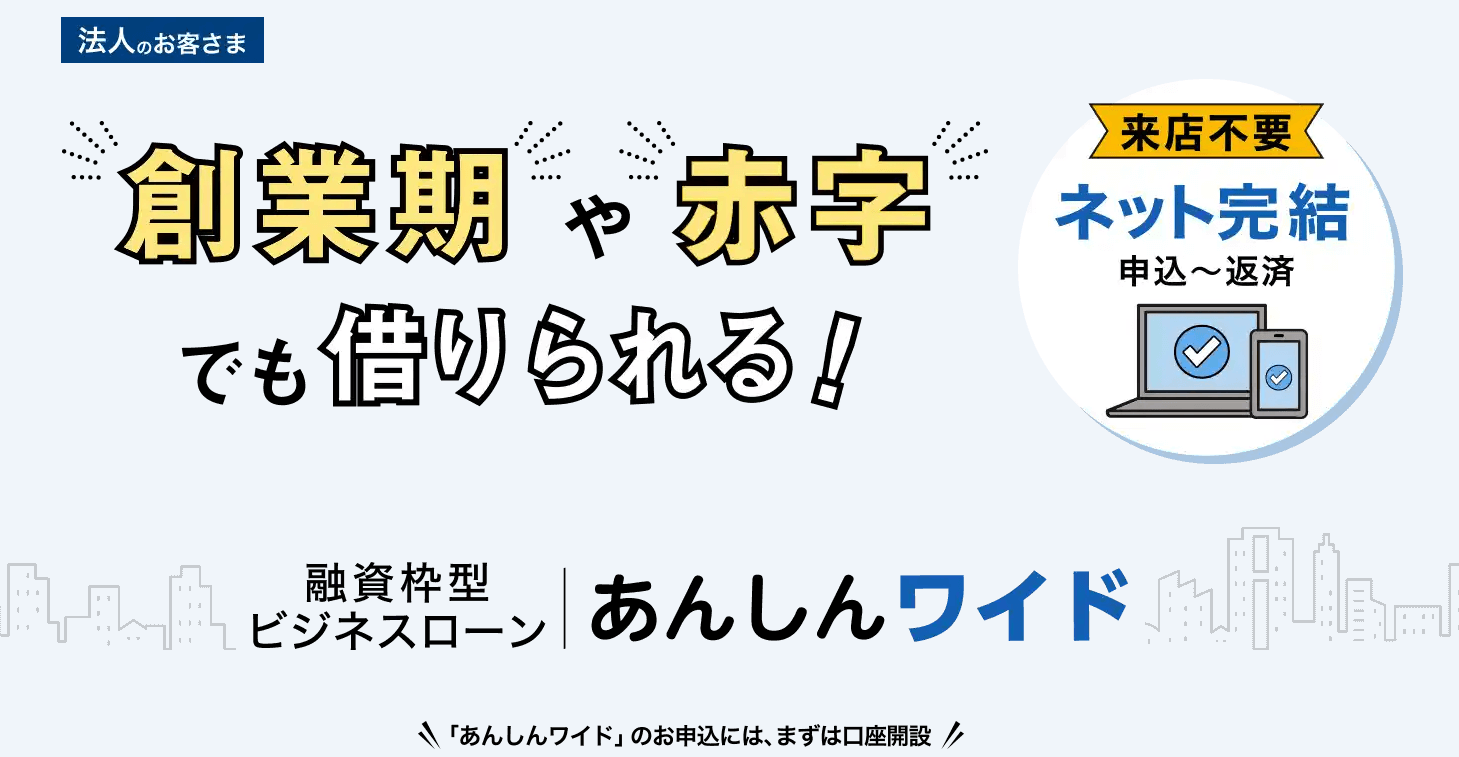

創業初年度や赤字決算でも申し込みできると評判

GMOあおぞらネット銀行の融資枠型ビジネスローン「あんしんワイド」は、創業期や赤字でも借りられると公式サイトに記載があるおすすめのビジネスローン。ビジネスローンの審査に不安がある方におすすめのビジネスローンです。

詳細へ

目次

ビジネスローンの基礎知識!種類や個人向けカードローン等との違い

まずは、ビジネスローンの基礎知識について解説します。ビジネスローンとは、利用目的を事業用資金に限定して、事業を行う法人や個人事業主に融資をすることを目的とした金融商品です。

まずは、ビジネスローンの基礎知識について解説します。ビジネスローンとは、利用目的を事業用資金に限定して、事業を行う法人や個人事業主に融資をすることを目的とした金融商品です。

ビジネスローンは借り入れ=借金なので返済が必要ですが、売り上げから入金までのタイムラグで資金繰りが不安定となる場合などに役立ちます。

比較されることの多い個人用カードローンとの違いやビジネスローンの種類や契約形式の種類等を以下で解説します。

個人向けのカードローンとの違いは?

個人事業主の場合ビジネスローンと個人向けのカードローンの利用を迷うことも。まずは、個人向けのカードローンとビジネスローンの違いを解説します。| ビジネスローン | カードローン | |

|---|---|---|

| 利用目的 | 原則事業用資金 | 制限なし |

| 利用できる方 | 法人・個人事業主 | 個人 |

| 連帯保証人 | 必要な場合がある | 必要なし |

| 総量規制 | 対象外 | 対象 |

ビジネスローンとカードローンでは、利用目的や利用できる方が異なります。また、カードローンの場合は連帯保証人が必要ない一方で、ビジネスローンでは主に法人申し込みの場合法人代表者を連帯保証人とする必要があります。

その他、「借り入れは年収の3分の1まで」とする貸金業法の総量規制の対象か否かも異なります。カードローンは総量規制の対象ですが、ビジネスローンは対象外。

つまり、ビジネスローンの審査に通過すれば年収の3分の1以上の借り入れも可能です。また、事業用資金と個人利用分を分けられる点も、ビジネスローンを利用するメリットと言えるでしょう。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

引用元:日本貸金業協会

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

主なビジネスローンの種類は3種類!審査が不安ならネット銀行系やノンバンク系がおすすめ

続いて主なビジネスローンの種類を紹介します。ビジネスローンの種類はノンバンク系、ネット銀行系、メガ・地銀系の3種類。貸出元により金利や融資までのスピード等の特徴は異なります。| 融資元の違いによるビジネスローンの特徴 | |||

|---|---|---|---|

| ネット銀行系 | メガ・地銀系 | ノンバンク系 | |

| 金利 | |||

| 融資までのスピード | |||

| 審査難易度 | |||

できるだけ早く借り入れをしたい方はノンバンク系、時間はかかっても低金利で対面でも資金相談がしたい方は地銀・メガバンク系、低金利かつ24時間手軽に申し込みをしたい方はネット銀行がおすすめです。

また、各ビジネスローンの審査に関しては非公開なものの、地銀・メガバンクの審査は一般的に厳しめという口コミが多く、審査を気にする方は、ノンバンク系・ネット銀行系のビジネスローンがおすすめです。以下では3つのビジネスローンに関して個別に紹介します。

ノンバンク系ビジネスローン~とにかく融資までのスピードを最重視する方におすすめ

ノンバンク系のビジネスローンとは、銀行や信用金庫などの金融機関以外が貸出をするビジネスローンを指します。ノンバンク系ビジネスローンの特徴は、融資までのスピードが早いこと。そのため、できるだけ早く融資を受けたい方におすすめです。一方で、銀行系ビジネスローンと比較して金利が高いことがデメリット。ノンバンク系のビジネスローンは、短期で資金が必要な場合等に利用するのが良いでしょう。

メガ・地銀系ビジネスローン~時間がかかっても低金利で利用でき対面でも相談したい方におすすめ

続いてはメガ・地銀系ビジネスローンについて解説します。メガ・地銀系ビジネスローンの特徴は、ノンバンク系ビジネスローンと比較して低金利で店頭などで対面での資金相談ができること。また、ノンバンク系よりも金利が低い分審査基準は上がると考えられています。ネット銀行のビジネスローンでは、基本全ての手続きがネット完結する一方で、メガ・地銀系ビジネスローンでは、融資審査や口座開設に当たっての手続き時に来店が必要な場合も。

メガ・地銀系のビジネスローンは、低金利でビジネスローンを利用したい方や店頭など対面で資金相談をしたい方におすすめです。

ネット銀行系ビジネスローン~低金利な上Web完結で手続きが簡単!

最後に紹介するのはネット銀行系のビジネスローンです。ネット銀行系のビジネスローンは、ノンバンク系ビジネスローンと比較して低金利で借り入れができ、申し込みから借り入れまでWeb完結で手続きができること。融資に必要な口座開設などの来店手続きを含めて実際の融資までにかかる時間を比較すると、メガ・地銀系のビジネスローンよりもWeb完結のネット銀行の融資スピードが早い傾向があります。

ネット銀行は、日中金融機関に来店ができない方や、できるだけ楽に申し込み手続きを進めたい方におすすめです。

ビジネスローンの契約形式は融資枠型・証書型の2種類

最後に、ビジネスローンの契約形式に関して解説します。ビジネスローンの契約形式は融資枠型と証書型の2種類。申し込みをするビジネスローンごとに契約形式が異なりますので、まずは特徴を確認しましょう。融資枠型~備えとして事前に融資枠の確保ができる

融資枠型のビジネスローンとは、契約の融資枠の範囲内で繰り返し借り入れ・返済ができる契約形式で、カードローン型、当座貸し越し型とも呼ばれます。融資枠型のビジネスローンは、今後の備えとして事前に融資枠のみ設定も可能。融資枠の設定のみではもちろん利息もかからないため、万が一の時にすぐに融資を受けられるように準備しておきたい方におすすめです。

証書型~必要金額を都度契約で一括借り入れ

証書型のビジネスローンとは、融資枠型と違い必要金額を一括で借り入れをします。そのため、追加で融資を受けたい場合は再度申し込み手続き後審査を受ける必要があります。証書型のビジネスローンは必要金額が明確な場合、繰り返しの借り入れや返済の予定がない場合などにおすすめです。

ビジネスローンの審査は甘いのか

ビジネスローンを検討中の方の中には、「ビジネスローンの審査は甘いの?」「必ず借りられるビジネスローンはあるのか?」などが気になる方も多いでしょう。ビジネスローンは銀行独自のプロパー融資と比較すると審査に通りやすいと言われています。その理由は以下の通り。銀行独自のプロパー融資は、銀行と契約者の間に保証会社などを挟まず直接融資を実行する仕組みから、貸し倒れ時の損失額が大きくなり、その分審査が厳しくなる傾向があると言われています。一方で、ビジネスローンの場合は保証会社を挟む場合もあるため、その分貸し倒れ時の損失額が小さくなり、銀行プロパー融資と比較して審査に通りやすいとされています。

また、ビジネスローンの利用には必ず審査があり、その基準は各社非公開。そのため必ず借りられるビジネスローンはありません。返済能力や信用情報などで総合的に判断して融資可否や融資金額が決まる仕組みです。

2025年4月最新!おすすめのビジネスローン比較表

当記事で解説する2025年4月最新のおすすめビジネスローンを一覧表で紹介します。| おすすめ ビジネスローン |

GMOあおぞらネット銀行 「あんしんワイド」 |

PayPay銀行 「ビジネスローン」 |

東京スター銀行 「スタービジネスカードローン」 |

りそな銀行 「りそなビジネスローン 活動力」 |

AGビジネスサポート 「ビジネスローン」 |

アクト・ウィル 「ビジネスローン」 |

キャレント 「スーパーローン」 |

アコム 「ビジネスサポートカードローン」 |

|---|---|---|---|---|---|---|---|---|

| 種類 | 銀行系 | ノンバンク系 | ||||||

詳細へ 詳細へ

|

詳細へ 詳細へ

|

詳細へ 詳細へ

|

詳細へ 詳細へ |

詳細へ 詳細へ |

詳細へ 詳細へ

|

詳細へ 詳細へ

|

詳細へ 詳細へ |

|

| 融資対象 | 法人 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人 (年商5,000万円以上) |

法人 | 個人事業主 (開業から1年以上) |

| 実質年利(金利) | 0.9%~14.0% | 1.8%~13.8% | 4.5%~14.5% | 年3.40%~年14.0% | 3.1%~18.0% | 7.5%~15.0% | 7.8%〜18.0% | 12.0%~18.0% ※融資額100万円以上の場合は12.0%~15.0% |

| 融資までの日数 | 最短2営業日 | 5営業日程度 | 最短5営業日 | 公式HP記載なし | 最短即日 | 最短即日 | 最短営業日 | 最短即日 |

| 利用限度額 | 10万円~1,000万円 | 10万円~1,000万円 | 50万~1,000万円 | 10万円以上500万円以下 ※法人で決算書2期未満の場合は上限100万円 |

50万~1,000万円 | 300万円~1億円 | 1万円~500万円 | 1万~300万円 |

| 貸付方式 | 融資枠型 | 融資枠型 | 証書型 | 融資枠 | 証書型 | 証書型 | 証書型 | 融資枠型 |

| 担保・保証人 | 不要 | 個人事業主:不要 法人のみ:代表者の連帯保証人が必要 |

不要 | 不要 (法人の場合は代表者に原則連帯保証人が必要) |

不要 (法人の場合は代表者に原則連帯保証人が必要) |

不要 (法人の場合は代表者に原則連帯保証人が必要) |

原則不要 | 不要 |

次章からは、ネット銀行・メガ地銀系とノンバンク系のビジネスローンの種類ごとに紹介します。

ネット銀行・メガ地銀系のおすすめビジネスローン4選

以下では、低金利でおすすめのネット銀行・メガ地銀系ビジネスローンを4選を紹介します。

以下では、低金利でおすすめのネット銀行・メガ地銀系ビジネスローンを4選を紹介します。

ネット銀行・メガ地銀系のおすすめビジネスローン5選

- GMOあおぞらネット銀行~あんしんワイド」

- PayPay銀行「ビジネスローン」

- 東京スター銀行「スタービジネスカードローン」

- りそな銀行「りそなビジネスローン 活動力」

GMOあおぞらネット銀行「あんしんワイド」~最低金利が低く融資枠型で借り入れができる

まずは、ネット銀行・メガ地銀系のおすすめビジネスローン、GMOあおぞらネット銀行の「あんしんワイド」を紹介します。

まずは、ネット銀行・メガ地銀系のおすすめビジネスローン、GMOあおぞらネット銀行の「あんしんワイド」を紹介します。

GMOあおぞらネット銀行「あんしんワイド」は、決算書や事業計画書が不要で、最短2営業日で借り入れができると評判のおすすめビジネスローンです。以下で詳細から確認します

| GMOあおぞらネット銀行「あんしんワイド」基本情報 | |

|---|---|

| 融資対象 | 法人 |

| 実質年利(金利) | 0.9%~14.0% |

| 融資までの日数 | 最短2営業日 |

| 利用限度額 | 10万円~1,000万円 |

| 貸付方式 | 融資枠型 |

| 担保・保証人 | 不要 |

| 必要書類 | なし ただし、以下いずれかの入出金明細が必要です。 ・当社法人口座に直近2カ月分以上の連続した入出金明細がある ・freee入出金管理 with GMOあおぞらネット銀行で直近2カ月分以上の連続した入出金明細を同期している |

※上記のビジネスローン情報は2025年4月の情報です。

下限金利が低く繰り返し借りられる「融資枠型」が評判

GMOあおぞらネット銀行「あんしんワイド」は、下限金利が0.9%と、当記事で紹介しているビジネスローンの中でも借り入れ金利が低い点が特徴です。また、GMOあおぞらネット銀行「あんしんワイド」は融資枠の範囲内であれば繰り返し借り入れ・返済ができる融資枠型である点もメリット。

ビジネスローンでは一般的に証書型が多く借り入れをごとに契約が必要なケースが多い中、低金利かつ融資枠型のビジネスローンを提供している点がGMOあおぞらネット銀行「あんしんワイド」が選ばれている理由の1つです。

融資枠の設定のみでは費用もかからないため、万が一の備えとして事前にビジネスローンの融資枠を確保しておきたい方にもおすすめです。

各種書類や担保・保証人なしで申し込みができる

GMOあおぞらネット銀行「あんしんワイド」は、担保・保証人なしで申し込みができるため、基本提出書類不要で申し込みができる点も特徴。直近3か月分の銀行口座の入出金明細のみで申し込みができるため、創業初年度や赤字決算でも借りられると評判です。ビジネスローンの中には、決算書や事業計画書などの書類の提出が必要な場合もあるため、提出書類が無く銀行口座の明細のみで申し込みができる点はメリット。手軽に申し込みができることから、スモール法人やスタートアップ法人の方にもおすすめできるビジネスローンです。

創業初年度や赤字決算でも申し込みできる! GMOあおぞらネット銀行の公式サイトを確認

PayPay銀行「ビジネスローン」~個人事業主も融資枠型で借り入れ可能!

| PayPay銀行「ビジネスローン」基本情報 | |

|---|---|

| 融資対象 | 法人・個人事業主 |

| 実質年利(金利) | 1.8%~13.8% |

| 融資までの日数 | 5営業日程度 |

| 利用限度額 | 10万~1,000万円 |

| 貸付方式 | 融資枠型 |

| 担保・保証人 | 個人事業主は不要、法人のみ代表者の連帯保証が必要 |

| 必要書類 | 法人:PayPay銀行の法人・営業性個人(個人事業主)のお客さま向け普通預金口座「ビジネスアカウント」

代表者の連帯保証:同意書と連帯保証人の本人確認資料 個人事業主:PayPay銀行の法人・営業性個人(個人事業主)のお客さま向け普通預金口座「ビジネスアカウント」 事業実態の確認できる資料、所得証明資料、 永住権または特別永住権の確認できる資料、古物商許可証など |

※上記のビジネスローン情報は2025年4月の情報です。

続いて紹介するネット銀行・メガ地銀系のビジネスローンは、PayPay銀行「ビジネスローン」です。PayPay銀行「ビジネスローン」は、GMOあおぞらネット銀行「あんしんワイド」と同じく融資枠型。融資枠の範囲内で何度でも借り入れ・返済ができる点がおすすめ。

来店手続きは不要で、ネットで申し込みから融資まで完結するので忙しい方にも評判のビジネスローンです。また、GMOあおぞらネット銀行「あんしんワイド」は法人のみ申し込み可能な一方で、PayPay銀行「ビジネスローン」なら個人事業主でも申し込み可能。

銀行系かつ融資枠型のビジネスローンをお探しの個人事業主なら、PayPay銀行「ビジネスローン」がおすすめです。

個人事業主も融資枠型で借り入れ可能! PayPay銀行「ビジネスローン」の公式サイトを確認

東京スター銀行「スタービジネスカードローン」~来店不要で申し込みできる証書型ビジネスローン

| 東京スター銀行「スタービジネスカードローン」基本情報 | |

|---|---|

| 融資対象 | 法人・個人事業主 |

| 実質年利(金利) | 4.5%~14.5% |

| 融資までの日数 | 最短5営業日 |

| 利用限度額 | 50万~1,000万円 |

| 貸付方式 | 証書型 |

| 担保・保証人 | 不要 |

| 必要書類 | 本人確認資料、直近1期分の収入が分かる書類、商業登記簿謄本(法人代表者の方)、個人事業開業届出済証明書 等(開業間もない方) |

※上記のビジネスローン情報は2025年4月の情報です。

続いて紹介するネット銀行・メガ地銀系のビジネスローンは、東京スター銀行「スタービジネスカードローン」です。GMOあおぞらネット銀行「あんしんワイド」は融資枠型ですが、東京スター銀行「スタービジネスカードローン」は証書型という違いがあります。

担保や保証人は不要で、最大1,000万円までの借り入れが可能。もちろん、来店不要で、申し込みから借り入れまでネットで手続きが可能な点も、忙しい法人経営者や個人事業主に評判です。

来店不要で申し込みできる証書型ビジネスローン 東京スター銀行「スタービジネスカードローン」の公式サイトを確認

りそな銀行「りそなビジネスローン 活動力」~大手銀行系の安心感が評判!

| りそな銀行「りそなビジネスローン 活動力」基本情報 | |

|---|---|

| 融資対象 | 法人・個人事業主 |

| 実質年利(金利) | 年3.40%、年6.40%、年8.40%、年10.40%、年14.00% |

| 融資までの日数 | 公式HP記載なし |

| 利用限度額 | 10万円以上1000万円以下 ※法人で決算書2期未満の場合は上限100万円 |

| 貸付方式 | 融資枠型 |

| 担保・保証人 | 不要(法人の場合は代表者に原則連帯保証が必要) |

| 必要書類 |

【法人】 ・直近2期分の決算書(税務署受付印またはe-tax利用による受信通知があるもの) ※但し、決算期が到来していない場合は直近決算書までで可。1回目の決算期が到来していない場合は不要。 ※決算書は別表一(一)、別表四、貸借対照表、損益計算書(販売費一般管理費内訳書含む)、勘定科目内訳書、個別注記表、株主資本変動計算書 ・履歴事項全部証明書(商業登記簿謄本)(発行日より3ヶ月以内) ・代表者の方の本人確認資料(運転免許証(両面)・パスポート・マイナンバーカードなど) ※原則、顔写真付きのもの 【個人事業主】 ・個人事業主さまの本人確認資料(運転免許証(両面)・パスポート・マイナンバーカードなど) ※原則、顔写真付きのもの ・所得証明資料(お申込金額が300万円超の場合) |

※上記のビジネスローン情報は2025年4月の情報です。

続いて紹介するのは、メガ地銀系ビジネスローンのりそな銀行「りそなビジネスローン 活動力」です。大手銀行系の安心感があることで評判で、最大1000万円まで借り入れが可能。

りそな銀行に口座がある方は来店不要で申し込みができ、決算書2期未満の場合でも上限100万円までの借り入れが可能な上、限度枠の範囲内であればいつでも借り入れ・返済ができる融資枠型な点も特徴のおすすめビジネスローンです。

大手銀行系の安心感が評判! りそな銀行「りそなビジネスローン 活動力」の公式サイトを確認

ノンバンク系のおすすめビジネスローン4選

以下では、融資スピードが速いと評判のおすすめノンバンク系ビジネスローンを4選を紹介します。

以下では、融資スピードが速いと評判のおすすめノンバンク系ビジネスローンを4選を紹介します。ノンバンク系のおすすめビジネスローン4選

- AGビジネスサポート「ビジネスローン」

- アクト・ウィル「ビジネスローン」

- キャレント「スーパーローン」

- アコム「ビジネスサポートカードローン」

AGビジネスサポート「ビジネスローン」~最短即日で融資が受けられる!

| AGビジネスサポート「ビジネスローン」基本情報 | |

|---|---|

| 融資対象 | 法人・個人事業主 |

| 実質年利(金利) | 3.1%~18.0% |

| 融資までの日数 | 最短即日 |

| 利用限度額 | 50万~1,000万円 |

| 貸付方式 | 証書型 |

| 担保・保証人 | 不要(法人の場合は代表者に原則連帯保証が必要) |

| 必要書類 | 法人:代表者本人を確認する書類、決算書、その他必要に応じた書類 個人事業主:本人を確認する書類、確定申告書、所定の事業内容確認書、その他必要に応じた書類 |

※上記のビジネスローン情報は2025年4月の情報です。

AGビジネスサポート「ビジネスローン」は、累計15万以上の契約実績を持つノンバンク系のおすすめビジネスローン。融資までの日数は最短即日と、借り入れを急ぐ法人や個人事業主にもおすすめです。

個人事業主・法人が融資対象で、最大1,000万円まで借り入れが可能。申し込みから融資までも来店不要でネットで手続き完結ができる点も、忙しい法人代表者・個人事業主に評判です。

最短即日で融資が受けられる! AGビジネスサポート「ビジネスローン」の公式サイトを確認

アクト・ウィル「ビジネスローン」~最大1億円の融資が受けられ中小企業におすすめ

| アクト・ウィル「ビジネスローン」基本情報 | |

|---|---|

| 融資対象 | 法人(年商 5,000万円以上) |

| 実質年利(金利) | 7.5%~15.0% |

| 融資までの日数 | 最短即日 |

| 利用限度額 | 300万円~1億円 |

| 貸付方式 | 証書型 |

| 担保・保証人 | 不要(法人の場合は代表者に原則連帯保証が必要) |

| 必要書類 | 代表者本人を確認する書類・決済報告書の一部書類(損益計算書、売掛金、買掛金内訳書等) |

※上記のビジネスローン情報は2025年4月の情報です。

続いて紹介するノンバンク系のビジネスローンは、アクト・ウィルの「ビジネスローン」です。融資対象は年商5,000万円以上の法人が申し込み可能なビジネスローンで、最大2億円と最大の融資金額が高い点が特徴です。

小切手・手形を持っている法人なら、30日間無利息で借り入れが可能なキャンペーンも実施中。最短即日の借り入れができるため、資金調達を急ぐ法人にもおすすめです。

最大2億円の融資が受けられ中小企業におすすめ! アクト・ウィル「ビジネスローン」の公式サイトを確認

キャレント「スーパーローン」~原則担保・保証人が不要で最短即日融資が可能!

| キャレント「スーパーローン」基本情報 | |

|---|---|

| 融資対象 | 法人 |

| 実質年利(金利) | 7.8%〜18.0% |

| 融資までの日数 | 最短即日 |

| 利用限度額 | 1万円~500万円 |

| 貸付方式 | 証書型 |

| 担保・保証人 | 原則不要 |

| 必要書類 | 法人の方:本人確認書類(免許書・保険証)、登記事項証明書等 |

※上記のビジネスローン情報は2025年4月の情報です。

続いては、キャレント「スーパーローン」を紹介します。キャレント「スーパーローン」は、原則担保・保証人が不要で利用できる上、営業日の14時までに申し込みをした場合最短即日で融資を受けられるノンバンク系のおすすめビジネスローン。

借り入れ金額が100万円以上の場合、借り入れ金利が7.8%~15%と低くなる点が特徴です。24時間365日ネットから申し込み可能で、忙しい経営者でも申し込みしやすいと評判のおすすめビジネスローンです。

原則担保・保証人が不要で最短即日融資が可能! キャレント「スーパーローン」の公式サイトを確認

アコム「ビジネスサポートカードローン」~最短30分のスピード借り入れが可能

| アコム「ビジネスサポートカードローン」基本情報 | |

|---|---|

| 融資対象 | 個人事業主(開業から1年以上) |

| 実質年利(金利) | 12.0%~18.0% |

| 融資までの日数 | 最短即日 |

| 利用限度額 | 1万~300万円 |

| 貸付方式 | 融資枠型 |

| 担保・保証人 | 不要 |

| 必要書類 | 直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの) ※契約極度額が100万円超の場合は以下書類も必要 ・青色申告の場合:直近1期分の「青色申告決算書(写し)」 ・白色申告の場合:直近1期分の「収支内訳書(写し)」 |

※上記のビジネスローン情報は2025年4月の情報です。

アコム「ビジネスサポートカードローン」は、個人事業主向けのビジネスローンで、最大300万円までの借り入れが可能です。アコム「ビジネスサポートカードローン」担保や保証人は不要で、利用限度額の範囲内で繰り返し借り入れ・返済ができる融資枠型。万が一の備えとして融資枠のみ確保しておきたい方にもおすすめです。

申し込みはネットや電話、窓口・無人の契約機や郵送など多様な申し込み方法があり、お好きな方法で申し込みできる点も特徴。借り入れを急ぐ方なら、スマホで最短30分のスピード融資も可能です。

最短30分のスピード借り入れが可能! アコム「ビジネスサポートカードローン」の公式サイトを確認

審査落ちの原因は?再度申し込みも可能!

ビジネスローンの審査に落ちてしまった場合でも、再度別のビジネスローンへの申し込みが可能です。以下では、ビジネスローンの審査落ちの原因を紹介します。また、これからビジネスローンも申し込みをする方は事前に確認をしておきましょう。

ビジネスローンの審査に落ちてしまった場合でも、再度別のビジネスローンへの申し込みが可能です。以下では、ビジネスローンの審査落ちの原因を紹介します。また、これからビジネスローンも申し込みをする方は事前に確認をしておきましょう。

ビジネスローンの審査落ちの原因

- 対象年齢に該当していない

- 申し込み書類の誤記入・虚偽記載

- 起業してから数年が経過していない

- 信用情報に傷がついている

- 税金の未納・滞納がある

- 赤字決算・債務超過が続いている

ビジネスローンの審査落ちの原因に関して、以下で個別に解説します。

対象年齢に該当していない

まず紹介するビジネスローンの審査落ちの原因は、申し込み対象年齢に該当していないこと。多くのビジネスローンでは、申し込み時の年齢が満20歳以上満69歳以下としている場合が多く、未成年・高齢の場合は審査基準に達していないためにビジネスローンの審査落ちとなってしまいます。そのため、ビジネスローンの申し込み前には、必ず対象年齢に該当しているかを確認しましょう。

申し込み書類の誤記入・虚偽記載

続いて紹介するビジネスローンの審査落ちの原因は、申し込み書類の誤記入や虚偽記載です。申込書に記載の内容に誤りがあることで、正常に審査が進まずに審査落ちとなる場合があります。また、申し込み内容の確認が入り訂正できる場合もありますが、基本は申し込みの内容で審査がされるため、正確に記入できているか確認してから申し込みを完了させましょう。また、虚偽記載はもってのほか。その他提出書類との整合性が取れない場合などは審査通過が難しくなるため、虚偽記載はやめましょう。

開業してから数年が経過していない

開業してからの年数が経過していない場合も、ビジネスローンの審査落ちの原因となる場合があります。その理由は主に2つで、まず1つがビジネスローンの審査では決算書・確定申告書などの書類が必要となる場合があるためです。開業から1年経ってない場合はそれらの書類が提出できないため、審査落ちとなってしまう場合があります。また、2つ目の理由として、開業から1年以内に廃業となる場合も多いため、貸し倒れのリスクを避けるために開業1年未満の場合審査落ちとなる場合があります。

ただし、GMOあおぞらネット銀行「あんしんワイド」など、開業初年度から申し込みができるビジネスローンもあるため、開業から間もない場合は各ビジネスローンの公式サイトを事前に確認し、申し込み条件などの確認がおすすめです。

信用情報に傷がついている

信用情報に傷がついている場合も、ビジネスローン審査落ちの原因となる場合があります。過去にクレジットカードや各種借り入れの支払い遅延などの金融事故を起こしている場合や、債務整理や自己破産をしてから年数が経っていない場合などが信用情報に傷がついていると言われる状態です。いわゆるブラックの状態では、ビジネスローンの審査通過は難しいでしょう。また、ご自身の信用情報に傷がついているかどうかは、各種信用情報機関に開示を求めることも可能です。

税金の未納・滞納がある

ビジネスローンの審査では、納税証明書の提出が必要な場合があります。納税証明書の提出が必要ない場合は滞納が知られる可能性は低いですが、税金の滞納をしている場合もビジネスローンの審査で不利となる可能性が高いため、普段より税金の滞納がないようにしましょう。赤字決算・債務超過が続いている

最後に紹介するビジネスローンの審査落ちの原因は、赤字決算・債務超過が続いていること。融資する側からすれば、赤字決算や債務超過の場合貸し倒れリスクが高いと判断する可能性があることが想像できるでしょう。ただし、GMOあおぞらネット銀行「あんしんワイド」など、赤字決算でも申し込みができるとしているビジネスローンもあるため、事前に確認の上、審査通過可能性が高そうなビジネスローンへの申し込みがおすすめです。

まとめ

ここまで、ビジネスローンの基礎知識や審査落ちの原因、2025年4月最新のおすすめビジネスローンを紹介しました。紹介したおすすめのビジネスローンは以下の通りです。

ここまで、ビジネスローンの基礎知識や審査落ちの原因、2025年4月最新のおすすめビジネスローンを紹介しました。紹介したおすすめのビジネスローンは以下の通りです。

ネット銀行・メガ地銀系のおすすめビジネスローン4選

- GMOあおぞらネット銀行~「安心ワイド」

- PayPay銀行「ビジネスローン」

- 東京スター銀行「スタービジネスカードローン」

- りそな銀行「りそなビジネスローン 活動力」

ノンバンク系のおすすめビジネスローン4選

- AGビジネスサポート「ビジネスローン」

- アクト・ウィル「ビジネスローン」

- キャレント「スーパーローン」

- アコム「ビジネスサポートカードローン」

ビジネスローンは申し込み・審査結果の確認まではコストがかからないため、まずは気になるビジネスローンへの申し込みがおすすめです。

よくある質問

以下、ビジネスローンに関するよくある質問を紹介します。

以下、ビジネスローンに関するよくある質問を紹介します。

即日で利用できるビジネスローンはある?

即日で利用できるビジネスローンもあります。ですが、申し込み書の不備や1日の遅い時間からの申し込みなどで必ず即日で利用できるとは限らないため、余裕を持った申し込みがおすすめです。審査落ちとなる原因は?

ビジネスローンで審査落ちとなる原因は主に以下の通りです。- 対象年齢に該当していない

- 申し込み書類の誤記入・虚偽記載

- 起業してから数年が経過していない

- 信用情報に傷がついている

- 税金の未納・滞納がある

- 赤字決算・債務超過が続いている

上記の事項に該当しないかを確認の上ビジネスローンに申し込みしましょう。

ブラックでもビジネスローンで借り入れできる?

信用情報に傷がついており、いわゆるブラックと言われる状態でのビジネスローン申し込みは、審査落ちとなる可能性が高いでしょう。ただし、各社ともビジネスローンの審査記入は非公開のため、実際に借り入れができるかどうかは申し込みをしてみないと分かりません。審査が甘いビジネスローンはある?

ビジネスローンは、大きく分けて「ネット銀行系」「メガ・地銀系」「ノンバンク系」の3つに分かれ、中でもネット銀行系やノンバンク系の審査が甘いという口コミが見られます。ただし金利などその他条件もビジネスローンによって異なるため、重視する項目を比較した上の申し込みがおすすめです。ビジネスローンで審査落ちした場合の対処法は?

ビジネスローンで審査落ちした場合の対処法としては、以下が考えられるでしょう。- 違うビジネスローンに申し込む

- 補助金や助成金を利用する

- 銀行などのフリーローンを利用する

- クラウドファウンディングを利用する

- ファクタリングを利用する

- 家族などからの借り入れ

ビジネスローンはあくまでも資金調達の手段の1つ。上記の資金調達方法はそれぞれメリット・デメリットがあるため、事前に確認した上で資金調達手段を選ぶと良いでしょう。

新卒で埼玉りそな銀行に入社。銀行員時代は個人資産家の運用相談や経営者の相続相談などの金融相談業務に従事。顧客のお金に関する悩みや不安に向き合うべく、国家資格のFP1級を取得。

銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

当ページ利用上のご注意

- 当記事の掲載情報は、各金融機関の公開情報を元に作成しておりますが、情報更新等により閲覧時点で最新情報と異なる場合があり、正確性を保証するものではありません。各種商品の最新情報やキャンペーンについての詳細は公式サイトをご確認ください。

- 当記事で掲載しているポイント還元率は公式サイト情報を元に独自に算出しています。より正確な情報は各カード会社の公式サイトをご確認ください。

関連記事

人気記事

HonNe Life