海外旅行に行く際には、クレジットカードを持っていくのがおすすめです。クレジットカードがあれば大金を持ち歩く必要がない上、カード付帯の海外旅行傷害保険や優待特典の利用も可能。

さらに、現地通貨に両替をする際の手数料や、両替所を探す時間と手間がかからないなどのメリットがあるため海外旅行をもっとお得に、もっと快適に楽しめます。

当記事では、海外で使えるおすすめのクレジットカードの紹介だけでなく、現地でのカードの使い方や、知っておきたい注意点まで徹底解説します。この記事を読んで、あなたにぴったりのクレジットカードを見つけましょう。

著者

株式会社EXIDEA

WEBディレクター

伊東 玲那(Reina Ito)

新卒で埼玉りそな銀行に入社。銀行員時代は個人資産家の運用相談や経営者の相続相談などの金融相談業務に従事。顧客のお金に関する悩みや不安に向き合うべく、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。

お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

目次

- 【2026年8月最新】海外旅行におすすめの最強クレジットカード14選を紹介

- 三井住友カード(NL)~ナンバーレスでセキュリティ性能が高い

- JCBカードW~世界各国の「JCBプラザ」で旅行先でも日本語でサポートを受けられる

- 楽天カード~楽天トラベルを利用するとポイント還元率アップ

- アメリカン・エキスプレス・グリーン・カード~一般ランクのカードながら空港ラウンジが利用できる

- ライフカード<旅行傷害保険付き>~旅行傷害保険が自動付帯の年会費無料クレジットカード

- 学生専用ライフカード~海外旅行傷害保険が自動付帯!海外利用時は4%還元で年間最大10万円キャッシュバック

- ANAカード(一般カード)~飛行機はANA派の方におすすめ!初年度年会費無料で利用できるクレジットカード

- JALカード(普通カード)~JALを利用する方におすすめ!マイル還元率アップも可能

- アメリカン・エキスプレス・ゴールド・プリファード・カード~優待特典・付帯サービスの充実度が人気のクレジットカード

- ラグジュアリーカード(チタン)~自動付帯で利用可能な旅行傷害保険の補償額が大きいステータスカード

- Oliveフレキシブルペイ~海外でデビットカードとしても使えるクレカ

- ACマスターカード~海外ATMで利用可能

- エポスカード~最高3,000万円の海外旅行傷害保険が魅力!年会費無料で海外サポートも充実

- イオンカード(WAON一体型)~海外利用手数料が1.60%と割安で世界15ヶ国で日本語サポートが受けられる

- 海外で使えるクレジットカードの選び方は?7つの比較項目を解説

- 海外でクレジットカードを使うメリットとは?

- 海外旅行でクレジットカードを利用するのは危ない?デメリットと注意点

- 海外旅行でクレジットカードを上手に使う4つのコツ

- まとめ

- よくある質問

【2026年8月最新】海外旅行におすすめの最強クレジットカード14選を紹介

海外旅行には、もはや必須とも言えるクレジットカード。この章では、海外旅行の際におすすめの最強クレジットカードを14枚紹介します。

| 海外旅行におすすめのクレジットカード | 三井住友カード(NL) | JCBカードW | 楽天カード | アメリカン・エキスプレス・グリーン・カード | ライフカード<旅行傷害保険付き> | 学生専用ライフカード | ANAカード(一般カード) | JALカード | アメリカン・エキスプレス・ゴールド・プリファード・カード | ラグジュアリーカード(チタン) | Oliveフレキシブルペイ | ACマスターカード | エポスカード | イオンカード(WAON一体型) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード券面 |  |  |  |  |  |  |  |  |  |  |  |  |  |  |

| リンク | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| 特徴とおすすめの人 | 初めての海外旅行 とにかく安心&お得に! ナンバーレスでセキュリティ面も安心! | 学生におすすめ 39歳まで年会費無料! | 海外旅行をお得に 楽天トラベルでポイント還元率2.0% | ビジネスで 海外出張が多い 空港ラウンジが利用できる | 初めての海外旅行 とにかく安心&お得に! 海外旅行傷害保険が自動付帯 | 学生におすすめ 海外旅行傷害保険が自動付帯で、 海外利用時は4%キャッシュバック! | マイルを貯めて もっと旅に出たい! ANAマイルが貯まる | マイルを貯めて もっと旅に出たい! JALマイルが貯まる | ラグジュアリーな 旅を満喫したい! 豪華な付帯特典 | ラグジュアリーな 旅を満喫したい! 特別な優待やサービス | 現地通貨をATMで 手軽に利用したい! クレカとデビットカードの 機能を持つ! | 現地通貨をATMで 手軽に利用したい! 海外ATMが利用可能! | 初めての海外旅行 とにかく安心&お得に! 最高3,000万円の海外旅行保険が付帯! | 海外利用手数料を おさえたい! 海外利用手数料が安い! |

| 海外事務手数料 | 3.63% | 記載なし | 3.63% | 2.0% | 3.85% | 3.85% | 記載なし | 2.20% | 2.0% | 1.63% | 3.63% | 記載なし ※海外ATMで利用可能 | 2.20% | 1.60% |

| 不正利用補償 | 有 | 有 | 有 | 有 | 有 | 有 | 有 | 有 | 有 | 有 | 有 | 有 | 有 | 有 |

| マイル交換 | 1ポイント=0.6マイル | 1ポイント=0.6マイル | 2ポイント=1マイル | 1ポイント=0.5~1マイル | 1ポイント=2.5マイル | 1ポイント=2.5マイル | 200円で1~1.5マイル | 200円で1〜2マイル | 1ポイント=0.5~1マイル | 1ポイント=0.6マイル | 1ポイント=0.6マイル | – | 1エポスポイント=0.5マイル | 1WAONポイント=0.5JALマイル |

| 国際ブランド | Visa / Mastercard® | JCB | Visa / Mastercard® / JCB / American Express | American Express | Visa / Mastercard® / JCB | Visa / Mastercard® / JCB | Visa / Mastercard® | Visa | American Express | Mastercard® | Visa | Mastercard® | Visa | Visa / Mastercard® / JCB |

| クレジットカード年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 13,200円 (月会費:1,100円) | 1,375円 初年度無料 | 年会費無料 | 2,200円 初年度無料 | 2,200円 初年度無料 | 39,600円 | 55,000円 | 永年無料 | 永年無料 | 永年無料 | 無料 |

| 海外旅行におすすめのクレジットカード | 三井住友カード(NL) | JCBカードW | 楽天カード | アメリカン・エキスプレス・グリーン・カード | ライフカード<旅行傷害保険付き> | 学生専用ライフカード | ANAカード(一般カード) | JALカード | アメリカン・エキスプレス・ゴールド・プリファード・カード | ラグジュアリーカード(チタン) | Oliveフレキシブルペイ | ACマスターカード | エポスカード | イオンカード(WAON一体型) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 家族カード年会費(税込) | 無料 | 永年無料 | 永年無料 | 550円 | 440円 | 発行不可 | 1,100円 本会員と同時入会の場合に限り初年度無料 | 1,100円 初年度無料 | 2枚まで無料 3枚目以降19,800円 | 16,500円 | 無料 クレジットモードのみ | ー | ー | 無料 |

| ETCカード年会費(税込) | 550円 ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 | 550円 ※初年度無料 ※前年1年間に「ETCスルーカードのお支払いが1回以上ある方」または、前年1年間に「ショッピング利用合計金額が50万円以上ある方」は2年目以降も無料 | 550円 ※ダイヤモンド・プラチナ会員は無料 | 永年無料 ※新規発行手数料935円 | 1,100円 初年度無料 ※カード(ETCカード含む)を1度でも利用した場合・ETCカードを追加するカードが年会費有料の場合は翌年の年会費無料 | 1,100円 初年度無料 ※カード(ETCカード含む)を1度でも利用した場合・ETCカードを追加するカードが年会費有料の場合は翌年の年会費無料 | 無料 ※前年に1度も利用がない場合は550円(税込) | 永年無料 ※新規発行手数料1枚につき1,100円 | 永年無料 ※新規発行手数料935円 | 永年無料 | 550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 | ー | 永年無料 | 無料 |

| クレジットカード総利用枠 | 100万円 | 記載なし | ~100万円 | 審査の上で個別に決定 | ~200万円 | ~30万(キャッシング機能あり) | 10~80万円 | 記載なし | 審査の上で個別に決定 | 記載なし | 記載なし | 10~300万円 ※300万円はショッピング枠ご利用時の限度額です。 | 30万 | 記載なし |

| ポイント還元率 | 0.5%~最大20% | 1.0%~最大10.5% | 1.0%~最大3.0% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 1.0%~3.0% | 1.0% | 0.5% | 0.25% ※自動キャッシュバック | 0.5%〜最大15% | 0.5~3.0% |

| 海外旅行傷害保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) | 最高5,000万円 (利用付帯) | 最高2,000万円 (自動付帯) | 最高2,000万円 (自動付帯) | 最高1,000万円 (自動付帯) | 最高1,000万円 (利用付帯) | 最高1億円 (利用付帯) | 最高1.2億円 (自動付帯) | 最高2,000万円 (利用付帯) | ー | 最高3,000万円(利用付帯) | ー |

| 国内旅行傷害保険 | ー | ー | ー | 最高5,000万円 (利用付帯) | 最高1,000万円 (利用付帯) | - | ー | 最高1,000万円 (利用付帯) | 最高5,000万円 (利用付帯) | 最高1億円 (利用付帯) | ー | ー | ー | ー |

| 申し込み対象 ・入会条件 | 満18歳以上の方(高校生は除く) | 18歳以上39歳以下で、ご本人もしくは配偶者に安定継続収入のある方、または18歳以上39歳以下の学生(高校生を除く) | 18歳以上 (高校生を除く) | 20歳以上の方 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方 | 満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方 進学予定で満18歳以上の高校生の方 | 満18歳以上の方 (高校生・大学生は除く) | 18歳以上(高校生を除く)の日本に生活基盤のある方で、日本国内でのお支払いが可能な方 | 20歳以上で定職に就き定収入のある方 | 20歳以上 (学生不可) | 日本国内在住の方 クレジットモードは満18歳以上(高校生は除く)の方が対象 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) | 満18歳以上(高校生の方は卒業年度の1/1以降であれば申込み可) |

| 最短発行スピード | 最短10秒で審査完了(※) | 最短3営業日 ※最短5分でカード番号発行可能 | 約1週間から10日 | 約1~3週間 | 最短2営業日 | 最短2営業日 | 最短3営業日 | 約2〜3週間 | 約1~2週間 | 最短5営業日 | 最短1~2営業日 | 最短即日 | 最短即日 | 最短当日 |

- 上記の情報は2026年8月の情報です。

- ポイント還元率は交換商品により異なります。

おすすめの各クレジットカードの特徴やメリット・デメリットを、詳しく解説していきます。

三井住友カード(NL)~ナンバーレスでセキュリティ性能が高い

最初に紹介する海外旅行におすすめのクレジットカードは「三井住友カード(NL)」。カード券面に番号などの記載がないナンバーレスが特徴のクレジットカードです。セキュリティ性能が高いため、初めての海外旅行にもおすすめです。

| 三井住友カード(NL)基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 3.63% |

| 国際ブランド | Visa / Mastercard® |

| クレジット カード年会費(税込) | 永年無料 |

| 家族カード年会費(税込) | 無料 |

| ETCカード年会費(税込) | 550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 |

| クレジット カード 総利用枠 | 100万円 |

| ポイント還元率 | 0.5%~最大20.0% |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行 傷害保険 | ー |

| 申し込み対象 ・入会条件 | 満18歳以上の方(高校生は除く) |

- 出典:三井住友カード(NL)公式サイト

- 上記の情報は2026年8月の情報です。

三井住友カード(NL)のメリット

- カード券面にカード番号などの重要な情報の記載がないナンバーレス

- 海外旅行保険をほかの保険などに切り替えることができる

三井住友カード(NL)のデメリット

- ナンバーレスなのでカード番号を確認したいときにアプリが必要

| 保険の種類 | 保険金額 |

|---|---|

| 死亡後遺障害(傷害) | 最高2,000万円 |

| 治療費用(傷害) | 1回の事故につき50万円限度 |

| 治療費用(疾病) | 1回の病気につき50万円限度 |

| 賠償責任 | 1回の事故につき2,000万円限度 |

| 携行品損害 | 1旅行中15万円限度※免責金額3,000円 |

| 救援者費用等 | 100万円限度 |

| 海外ショッピングガード保険 | なし |

三井住友カード(NL)には、最高2,000万円の海外旅行傷害保険が付帯しています。詳しい三井住友カード(NL)のメリットについて見ていきましょう。

カード券面に重要な情報が記載されていなナンバーレス

三井住友カード(NL)のNLは「ナンバーレス」の略であり、カード券面に「カード番号」「有効期限」「セキュリティコード」などが全く記載されていません。これらの記載が裏面に集約されただけのカードよりも安全性が高く、万が一カードを盗まれたとしても簡単には不正利用されません。

海外では貴重品のスリや置き引きが多く、どれだけ注意していても盗まれる可能性はあります。そのようなときに安易に不正利用されないため、カード番号が記載された従来のクレジットカードよりも安心して海外で利用できるでしょう。

海外旅行保険をほかの保険などに切り替えることが可能

三井住友カード(NL)には最高2,000万円が保障される海外旅行傷害保険が付帯していますが、この保険をほかの保障に切り替えることも可能です。頻繁に海外に行く場合は海外旅行傷害保険を付帯させておき、あまり海外旅行に行かなくなったら他の保障に切り替えるなど柔軟な対応が可能です。

海外旅行傷害保険から切り替えられる保険

- スマホ安心プラン

- 弁護士安心プラン

- ゴルフ安心プラン(ゴルファー保険)

- 日常生活安心プラン(個人賠償責任保険)

- ケガ安心プラン(入院保険(交通事故限定))

- 持ち物安心プラン(携行品損害保険)

また、2026年8月時点で、三井住友カード(NL)では以下の入会キャンペーンが開催されています。

2026年8月最新キャンペーン情報

- 新規入会&スマホのタッチ決済1回以上ご利用でVポイントPayギフト5,000円分プレゼント(キャンペーン期間:2026年1月7日~)

- 新規入会&5万円(税込)以上ご利用または10万円(税込)以上ご利用で最大6,000円分プレゼント(キャンペーン期間:2026年7月23日~9月30日)

- SBI証券口座開設&クレカ積立などで最大18,000円相当Vポイントプレゼント(口座開設期間:2026年6月1日~)

- カムバックキャンペーン!対象カードに再入会と条件達成で2,000円分プレゼント(キャンペーン期間:2026年7月1日~8月31日)

- 【コスメプラン】三井住友カードに新規入会するとQoo10および@cosme SHOPPINGご利用分の最大10%をVポイント還元(キャンペーン期間:2026年1月26日~)

- 【学生限定】新規入会で1,000円分VポイントPayギフトプレゼント!(申し込み期間:2024年4月22日~)

- 詳細は三井住友カード(NL)の公式サイトをご確認ください。

- 【コスメプランについて】

・10%は通常還元率を含みます。

・本プランは予告なく変更・終了することがございます。

以上を踏まえて三井住友カード(NL)への入会を希望する人は、以下ボタンから公式サイトを確認しましょう。

ナンバーレスでセキュリティ性が高い

JCBカードW~世界各国の「JCBプラザ」で旅行先でも日本語でサポートを受けられる

次に紹介する海外旅行におすすめのクレジットカードは、「JCBカードW」。JCBカードWは、世界各国の「JCBプラザ」で日本語サポートを受けられる点が特徴のクレジットカードです。

| JCBカードW基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 記載なし |

| 国際ブランド | JCB |

| クレジット カード年会費(税込) | 永年無料 |

| 家族カード年会費(税込) | 永年無料 |

| ETCカード年会費(税込) | 550円 ※初年度無料 ※前年1年間に「ETCスルーカードのお支払いが1回以上ある方」または、前年1年間に「ショッピング利用合計金額が50万円以上ある方」は2年目以降も無料 |

| クレジット カード 総利用枠 | 記載なし |

| ポイント還元率 | 1.0%~最大10.5% ※還元率は交換商品によって異なります。 |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行 傷害保険 | ー |

| 申し込み対象 ・入会条件 | 18歳以上39歳以下で、ご本人もしくは配偶者に安定継続収入のある方、または18歳以上39歳以下の学生(高校生を除く |

- 出典:JCBカードW公式サイト

- 上記の情報は2026年8月の情報です。

JCBカードWのメリット

- 世界各国のJCBプラザで日本語でのサポートを受けられる

- 39歳までの方限定で利用可能な年会費無料カードで高いポイント還元率が人気

JCBカードWのデメリット

- 国際ブランドがJCBのみ

- 優待点以外ではポイントが還元されない

| 保険の種類 | 保険金額 |

|---|---|

| 死亡後遺障害(傷害) | 最高2,000万円 |

| 治療費用(傷害) | 1回の事故につき100万円限度 |

| 治療費用(疾病) | 1回の病気につき100万円限度 |

| 賠償責任 | 1回の事故につき2,000万円限度 |

| 携行品損害 | 1旅行中20万円限度、保険期間中100万円限度 |

| 救援者費用等 | 100万円限度 |

| 補償対象旅行期間 | 3ヶ月 |

| 海外ショッピングガード保険 | 100万円限度(1回の事故につき自己負担額10,000円) |

JCBカードWは、海外では最高2,000万円の補償を受けられます。詳しいJCBカードWのメリットについて見ていきましょう。

世界各国のJCBプラザで日本語でのサポートを受けられる

JCBカードWは、世界各国の「JCBプラザ」で日本語でのサポートをしてもらえるため、海外旅行の際に便利な点が特徴のクレジットカードです。

現地の情報収集はもちろん、レストランの予約、万が一のトラブル発生時にも、日本語で相談できるので便利です。国際ブランドJCBは、VisaやMastercard®に比較すると、海外での対応店舗は少なめですが、JCBプラザの窓口で日本語の対面サポートをしてもらえるのはJCBならではのサービスです。

JCBカードWは、日本語でのサポートが受けられるため、初めて海外旅行をする方にもおすすめのクレジットカードです。

39歳までの方限定の年会費無料カードで高いポイント還元率

JCBカードWは、39歳以下の方が申し込み可能な、年会費無料で利用できるクレジットカードです。また、基本ポイント還元率が高い点も人気の理由。基本ポイント還元率は1.0%と一般的なクレジットカードと比較して2倍のポイントが貯まる上、永年年会費無料で利用できる点もおすすめです。

JCBカードWは、JCB優待店「J-POINTパートナー」の利用で最大10.5%の高還元率でポイントが貯まります。スターバックスのオンライン入金では10.5%、セブン-イレブン・Amazon.co.jpでは2.0%などの高いポイント還元率のクレジットカードです。

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

2026年8月時点、JCBカードWでは次の入会キャンペーンが開催されています。

2026年8月最新キャンペーン情報

- 【新規入会限定】スマホ決済で20%キャッシュバック(最大12,000円)キャンペーン(キャンペーン期間:2026年4月1日~)

- 【新規入会限定】対象のJ-POINTパーオナーご利用で10%ポイント還元(最大8,000円相当)+事前登録で最大20%還元(キャンペーン期間:2026年4月1日~)

- 最大4,000円キャッシュバック!家族カードキャンペーン(キャンペーン期間:2026年4月1日~)

- 最大5,000円キャッシュバック!お友達紹介キャンペーン(キャンペーン期間:2026年4月1日~)

- 詳細はJCBカードWの公式サイトをご確認ください。

JCBカードWは、日本語サポート、年会費無料、高還元率、充実の保険など、海外旅行に嬉しい特典が満載です。初めて海外旅行に行く学生や、海外で言葉の不安がある方でも、安心して旅行を楽しめます。JCBカードWが気になる方は、以下で詳細をチェックしてください。

旅先でも窓口でサポートしてもらえる

楽天カード~楽天トラベルを利用するとポイント還元率アップ

「楽天カード」は、基本ポイント還元率が高いだけでなく、楽天サービスでの利用でポイント還元率がアップする点が特徴のクレジットカード。楽天トラベルを利用すれば、ポイント還元率が2.0%にアップするため、お得に海外旅行に行きたい方にもおすすめです。

| 楽天カード基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 年会費(税込) | 無料 |

| 家族カード 年会費(税込) | 無料 |

| ETCカード 年会費(税込) | 550円 ※楽天会員ランクがダイヤモンド・プラチナの方は年会費無料 |

| 基本ポイント還元率 | 1.0% |

| マイル還元率 | ANA:0.5% JAL:0.5% |

| 国内旅行 傷害保険 | ー |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| ショッピング補償 | ー |

| カード 締め日・ 支払日 | 締め日:毎月末日 引き落とし日:翌月27日 (ただし楽天市場での買い物は締日が27日) |

| カード利用限度額 | 最高100万円 |

| その他付帯サービス・特典 | カード盗難保険 |

| カード発行 スピード | 約1週間〜10日で到着 |

| 申し込み 対象者 | 18歳以上 |

- 各会員ランクは、楽天ポイントの獲得数と獲得回数により決定。

- 出典:楽天カード公式サイト

- 上記クレジットカード情報は2026年8月の情報です。

楽天カードのメリット

- 楽天サービスを利用して予約するとポイント還元率アップ

- 2枚目カードの発行で異なる国際ブランドのクレジットカードが発行可能

楽天カードのデメリット

- キャンペーンでもらえるポイントは期間限定

- 公共料金の支払いはポイント還元率が低い

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 1事故の限度額200万円 |

| 疾病治療費用 | 1疾病の限度額200万円 |

| 賠償責任(自己負担額なし) | 3,000万円 |

| 携行品損害 | ー |

| 救援者費用 | 年間限度額200万円 |

賠償責任は自己負担額なしで3,000万円近くの手厚い補償内容です。楽天カードの概要について順番に見ていきましょう。

楽天サービスを利用して予約するとポイント還元率アップ

楽天カードは、基本ポイント還元率1.0%と、当記事で紹介するクレジットカードの中でも高還元率のクレジットカードです。「楽天トラベル」を利用して予約をすると通常の2倍の2.0%の楽天ポイントが貯まります。

また、楽天市場などの楽天トラベル以外の楽天サービスを利用する場合もポイント還元率がアップするため、楽天カードは楽天サービスを頻繁に利用する方に特におすすめのクレジットカードです。

2枚目のカードの発行で異なる国際ブランドのクレジットカードが発行可能

楽天カードは、2枚目のカードの発行ができ、異なる国際ブランドのクレジットカードを持てる点が特徴です。楽天カードでは、Visa / Mastercard® / JCB/American Expressの4つの国際ブランドが選択できるため、用途に合わせてクレジットカードの発行が可能。

海外旅行に行く際、1つの国際ブランドのカードだけでは不安な方は、2枚目のカードも年会費無料で作成できる楽天カードがおすすめです。

2026年8月時点、楽天カードでは次の入会キャンペーンが開催されています。

2026年8月最新!キャンペーン情報

- 新規入会&3回利用で5,000ポイントプレゼント

- キャッシング枠をご希望で最大1,000ポイント

- 「自動でリボ払い」登録&利用で最大5,000ポイント

- 詳細は楽天カードの公式サイトをご確認ください。

楽天カードは、楽天トラベルを利用して海外旅行を予約すると、ポイント還元率が2.0%になるお得なクレジットカード。詳細が気になる場合は、以下から内容を確認してください。

楽天サービスの利用でポイント還元率アップ

アメリカン・エキスプレス・グリーン・カード~一般ランクのカードながら空港ラウンジが利用できる

「アメリカン・エキスプレス・グリーン・カード」は、利用可能な付帯サービスや優待特典が豊富なクレジットカードです。アメックスのプロパーカードの中でも一般カードでありながら、空港ラウンジが利用できる点などのメリットがあるため、ビジネスで海外出張が多い方にもおすすめです。

| アメリカン・エキスプレス・グリーン・カード基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 2.0% |

| 国際ブランド | American Express |

| クレジット カード年会費(税込) | 13,200円 (月会費:1,100円) |

| 家族カード年会費(税込) | 550円 |

| ETCカード年会費(税込) | 永年無料 ※新規発行手数料935円 |

| クレジット カード 総利用枠 | 審査の上で個別に設定 |

| ポイント還元率 | 0.5% |

| 海外旅行 傷害保険 | 最高5,000万円(利用付帯) |

| 国内旅行 傷害保険 | 最高5,000万円(利用付帯) |

| 申し込み対象 ・入会条件 | 20歳以上の方 |

- 出典:アメリカン・エキスプレス・グリーン・カード公式サイト

- 上記の情報は2026年8月の情報です。

アメリカン・エキスプレス・グリーン・カードのメリット

- 月会費制で利用しやすい

- 空港ラウンジの利用が可能

- 旅行好きに最強のクレカ!旅行関連の手配ができる

- サポートデスクや料金割引など海外旅行に役立つ付帯サービスが豊富

アメリカン・エキスプレス・グリーン・カードのデメリット

- 年会費13,200円(税込)がかかる

- キャッシング機能がない

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡/傷害後遺障害保険金 | 5,000万円 |

| 傷害治療費用保険金 | 100万円 |

| 疾病治療費用保険金 | 100万円 |

| 賠償責任保険金 | 3,000万円 |

| 救援者費用保険金 | 200万円(保険期間最高) |

| 携行品損害保険金 | 30万円 |

では、アメリカン・エキスプレス・グリーン・カードの詳細を見ていきましょう。

空港ラウンジの利用が可能

アメリカン・エキスプレス・グリーン・カードは、アメックスプロパーカードの中でも一般ランクながら、空港ラウンジの利用ができます。該当のアメリカン・エキスプレス・グリーン・カードと利用当日の搭乗券を提示するだけで、国内外のラウンジが利用可能です。

加えて、アメリカン・エキスプレス・グリーン・カードは、世界中の空港ラウンジを利用できるプライオリティ・パスの発行もできます。通常だと最低でも99米ドルの年会費がかかるプライオリティ・パスを無料で発行可能。ただし、アメリカン・エキスプレス・グリーン・カードで発行可能なのは最もランクの低いスタンダードランクのプライオリティ・パス。空港ラウンジを1回利用するごとに35米ドルの支払いが必要なため注意しましょう。

空港ラウンジが利用できることから、海外旅行先に到着してからだけなく、搭乗前の時間もゆったり過ごしたい方におすすめです。

サポートデスクや料金割引など海外旅行に役立つ付帯サービスが豊富

アメリカン・エキスプレス・グリーン・カードは、空港ラウンジの利用以外にも海外旅行の際に役立つ付帯サービスが豊富な点も人気の理由。レストランの予約や緊急時のサポートなどができる「グローバル・ホットライン」は、海外旅行中にどの国からかけても24時間365日日本語で対応可能。通話料は無料のため、初めての海外旅行で不安な場合でも心強いでしょう。

他にもアメリカン・エキスプレス・トラベル オンラインで航空機やホテルなどの宿泊施設、レンタカーなどを、特別価格で簡単に予約可能で、旅行代金はポイント還元率が2.0%になることもおすすめ理由の一つです。

ただし、キャッシング機能がついていない点がデメリットなので、他のクレジットカードとの2枚持ちもおすすめ。2026年8月時点、アメリカン・エキスプレス・グリーン・カードでは次の入会キャンペーンが開催されています。

2026年8月最新!キャンペーン情報

- 初月1ヶ月分 月会費無料

- 条件達成で合計最大35,000ボーナスポイント獲得可能

- 詳細はアメリカン・エキスプレス・グリーン・カードの公式サイトをご確認ください。

アメリカン・エキスプレス・グリーン・カードは、ステータスが高いアメックスのプロパーカードでありながら、月会費制で利用しやすいクレジットカードです。旅行手配や充実した補償内容から、海外旅行にもおすすめです。アメリカン・エキスプレス・グリーン・カードの詳細は、以下から確認がおすすめです。

空港ラウンジも利用できるアメックスプロパーの一般カード

ライフカード<旅行傷害保険付き>~旅行傷害保険が自動付帯の年会費無料クレジットカード

「ライフカード<旅行傷害保険付き>」は、最高2,000万円補償される海外旅行傷害保険が自動付帯するクレジットカード。日本語にも対応した海外アシスタンスサービスが利用できるため、初めての海外旅行にもおすすめです。

| ライフカード<旅行傷害保険付き>基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 3.85% |

| 国際ブランド | Visa / Mastercard® / JCB |

| クレジット カード年会費(税込) | 1,375円 ※初年度無料 |

| 家族カード年会費(税込) | 440円 ※初年度無料 |

| ETCカード年会費(税込) | 1,100円 ※初年度無料 ※カード(ETCカード含む)を1度でも利用した場合・ETCカードを追加するカードが年会費有料の場合は翌年の年会費無料 |

| クレジット カード 総利用枠 | ~200万円 |

| ポイント還元率 | 0.5% |

| 海外旅行 傷害保険 | 最高2,000万円(自動付帯) |

| 国内旅行 傷害保険 | 最高1,000万円(利用付帯) |

| 申し込み対象 ・入会条件 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方 |

- 出典:ライフカード<旅行傷害保険付き>公式サイト

- 上記の情報は2026年8月の情報です。

ライフカード<旅行傷害保険付き>のメリット

- 旅行傷害保険が自動付帯!持っているだけで万が一の際に備えられる

- 海外アシスタンスサービスで旅行のサポートを受けられる

ライフカード<旅行傷害保険付き>のデメリット

- 即日発行に対応していない

- 誕生日月以外はポイント還元低め

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 救援者費用等 | 200万円 |

| 個人賠償責任危険 | 2,000万円(免責金額なし) |

| 携行品損害 | 20万円(免責金額1事故3,000円) |

傷害死亡・後遺障は最高2,000万円の補償で自動付帯です。ここからは、ライフカード<旅行傷害保険付き>の基本情報を紹介します。

旅行傷害保険が自動付帯!持っているだけで万が一の際に備えられる

ライフカード<旅行傷害保険付き>は、年会費1,375円(税込)と、当記事で紹介するクレジットカードの中でも比較的安い年会費ながら、最高2,000万円を補償する海外旅行傷害保険が自動付帯で利用できる点がおすすめの理由です。

対象のクレジットカードで旅行代金を支払う必要がない自動付帯の旅行傷害保険のため、持っているだけで万が一の際に備えることが可能。事故に巻き込まれた場合等を想定して、できる限りの準備をしておきたい方にメリットの大きいクレジットカードです。

海外アシスタンスサービスなどで旅行のサポートや割引を受けられる

ライフカード<旅行傷害保険付き>は、海外アシスタンスサービスで旅行のサポートを受けられる点も特徴のクレジットカードです。日本語でサポートを受けられる「LIFE DESK」が利用できるため、公共交通機関の利用やレストラン利用、パスポートの盗難・紛失など、海外で困った際に活用できます。

さらに、国内レンタカーやホテル・飲食店における割引など、海外・国内旅行を充実させるサービスが豊富に用意されています。また、お得なオンラインショッピングができる会員限定のショッピングモールなどもあり、旅行中に限らず常日頃から会員ならでは特典を活用できるでしょう。

2026年8月時点、ライフカード<旅行傷害保険付き>では次の入会キャンペーンが開催されています。

2026年8月最新!キャンペーン情報

- 新規入会&条件達成で現金最大20,000円プレゼント

- 詳細はライフカード<旅行傷害保険付き>の公式サイトをご確認ください。

ライフカード<旅行傷害保険付き>は、比較的安い年会費で海外旅行傷害保険が自動付帯し、海外でも日本語サポートが受けられるため、初めて海外旅行に行く方にもおすすめのクレジットカード。以下で確認してみてください。

低コストで旅行傷害保険が自動付帯の

クレジットカードを利用できる

学生専用ライフカード~海外旅行傷害保険が自動付帯!海外利用時は4%還元で年間最大10万円キャッシュバック

次に紹介する海外旅行におすすめのクレジットカード「学生専用ライフカード」は、学生なら年会費無料で海外旅行傷害保険が自動付帯します。海外利用時には、利用総額4%が年間最大10万円までキャッシュバックされるため、学生におすすめです。

| 学生専用ライフカード基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 3.85% |

| 国際ブランド | Visa / Mastercard® / JCB |

| クレジット カード年会費(税込) | 無料 |

| 家族カード年会費(税込) | 発行不可 |

| ETCカード年会費(税込) | 1,100円 ※初年度無料 ※カード(ETCカード含む)を1度でも利用した場合・ETCカードを追加するカードが年会費有料の場合は翌年の年会費無料 |

| クレジット カード 総利用枠 | ~30万(キャッシング機能あり) |

| ポイント還元率 | 0.5% |

| 海外旅行 傷害保険 | 最高2,000万円(自動付帯) |

| 国内旅行 傷害保険 | - |

| 申し込み対象 ・入会条件 | 満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方 進学予定で満18歳以上の高校生の方 |

- 出典:学生専用ライフカード公式サイト

- 上記の情報は2026年8月の情報です。

学生専用ライフカードのメリット

- 学生専用の年会費無料のクレカ!海外利用時は年間最大10万円まで利用総額4%がキャッシュバック

- 海外旅行傷害保険が自動付帯

学生専用ライフカードのデメリット

- 卒業後に一般カードへ切り替えが必要

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 救援者費用等 | 200万円 |

| 個人賠償責任危険 | 2,000万円(免責金額なし) |

| 携行品損害 | 20万円(免責金額1事故3,000円) |

学生専用ライフカードの傷害死亡・後遺障は最高2,000万円の補償です。ここからは、学生専用ライフカードの基本情報を紹介します。

海外利用で4%キャッシュバック!

学生専用ライフカードは、海外でのショッピングやレストランでの食事など、海外でクレジットカードを利用した金額の総額4%が年間最大10万円までキャッシュバックされる点が大きなメリット。

キャッシュバックされたお金は、次の旅行の資金にしたり、欲しいものを買うために使ったり、自由に活用できます。海外キャッシュバックサービスを受けるためには、事前申し込みが必要なので、申し込みを忘れないようにしましょう。

他のクレジットカードと比較しても高いポイント還元率のため、海外への短期留学や卒業旅行などで使うカードを探している学生におすすめです。

海外旅行傷害保険が自動付帯!海外アシスタンスサービスなどで旅行のサポートや割引を受けられる

学生専用ライフカードは在学期間中に限り、海外旅行傷害保険が自動付帯。学生専用ライフカードを持っているだけで、万が一の時に保険を利用できます。また、学生専用ライフカードには、海外アシスタンスサービス「LIFE DESK」も付帯。 旅行中のトラブルや困ったことがあった時に、日本語でサポートを受けられるので安心です。

例えば、パスポートの紛失や病気・ケガなどの緊急時のサポートや、レストランやホテルの予約、観光情報の提供など、海外旅行をサポートしてくれるサービスが充実しています。2026年8月時点、学生専用ライフカードでは次の入会キャンペーンが開催されています。

2026年8月最新!キャンペーン情報

- 新規入会&条件達成で最大15,000円キャッシュバック

- 詳細は学生専用ライフカードの公式サイトをご確認ください。

学生専用ライフカードは、年会費無料で海外旅行傷害保険自動付帯、海外利用総額4%キャッシュバック、海外アシスタンスサービスなど、学生の海外旅行をサポートしてくれる特典が満載です。以下から、詳細を確認しましょう。

海外利用総額から4%キャッシュバック

ANAカード(一般カード)~飛行機はANA派の方におすすめ!初年度年会費無料で利用できるクレジットカード

「ANAカード(一般カード)」は、初年度年会費無料で利用可能な上、ANAマイルが貯まるため、海外旅行の際の飛行機はANA派の方におすすめのクレジットカードです。ANAマイルが効率よく貯まるため、マイルをどんどん貯めて海外旅行に行きたい方におすすめです。

| ANAカード(一般カード)基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 記載なし |

| 国際ブランド | Visa / Mastercard® |

| クレジット カード年会費(税込) | 2,200円 ※初年度無料 |

| 家族カード年会費(税込) | 1,100円 ※初年度無料 |

| ETCカード年会費(税込) | 無料 ※前年に1度も利用がない場合は550円 |

| クレジット カード 総利用枠 | 10~80万円 |

| マイル還元率 | 0.5% |

| 海外旅行 傷害保険 | 最高1,000万円(自動付帯) |

| 国内旅行 傷害保険 | ー |

| 申し込み対象 ・入会条件 | 満18歳以上の方(高校生・大学生は除く) |

- 出典:ANAカード(一般カード)公式サイト

- 上記の情報は2026年8月の情報です。

ANAカード(一般カード)のメリット

- 初年度年会費無料で利用でき、翌年度以降も2,200円(税込)と低コスト

- 入会時と継続時などでボーナスマイルがもらえる

ANAカード(一般カード)のデメリット

- マイルを移行するのに手数料がかかる

- 年会費2,200円(税込)かかる

| 保険の種類 | 保険金額 |

|---|---|

| 傷害による死亡(疾病担保無) | 1,000万円 |

| 傷害による後遺障害(疾病担保無) | 40~1,000万円 |

| 傷害・疾病治療費用 | 無 |

| 賠償責任(一事故の限度額) | 無 |

| 携行品損害 | 無 |

| 救援者費用 | 100万円 |

ANAカード(一般カード)の海外旅行傷害保険は最高1,000万円の保険金額です。以下、ANAカード(一般カード)の基本情報を見ていきましょう。

初年度年会費無料で利用でき、翌年度年会費も2,200円(税込)と安い

ANAカード(一般カード)の通常の年会費は、2,200円(税込)と、当記事で紹介するクレジットカードの中でも比較的安い年会費で利用できる上、初年度は年会費無料で利用可能。翌年度以降の年会費は2,200円(税込)とANAカードの中でもカード所有のコストを抑えられるため、初めてANAカードを持つ方におすすめのクレジットカードです。

入会時と継続時などでボーナスマイルがもらえる

ANAカード(一般カード)は、クレジットカードへの新規入会時や、毎年のカード継続時にボーナスマイルとして1,000マイルが付与されます。また、搭乗時には区間基本マイレージ×クラス・運賃倍率×10%で算出された分のボーナスマイルが加算されます。

加えて、ANAカード(一般カード)でANA航空券を購入すると、1.5%の還元率でマイルが還元されます。普段の買い物では「Vポイント」が貯まり、貯まったポイントは1ポイント=1マイルに移行可能できる点もメリットです。

2026年8月時点、ANAカード(一般カード)では次の入会キャンペーンが開催されています。

2026年8月最新!キャンペーン情報

- 新規入会&継続時に1,000マイルプレゼント

- 期間中利用額に応じて最大6,000マイルプレゼント(キャンペーン期間:2026年7月1日~8月31日)

- 期間中ANA便に搭乗&15万円以上の利用で1,000マイルプレゼント(キャンペーン期間:2026年7月1日~8月31日)

- 期間中120万円以上利用された方の中から抽選で50名に70,000マイルプレゼント(キャンペーン期間:2026年7月1日~8月31日)

- 条件達成でもれなく3,000円キャッシュバック!マイ・ペイすリボ登録&利用プラン(キャンペーン期間:2022年11月1日~)

- 詳細はANAカード(一般カード)の公式サイトをご確認ください。

ANAカード(一般カード)は、ANA航空券の購入でマイルが効率的に貯まります。海外旅行傷害保険が自動付帯なので、初めての海外旅行でも安心。さらに、入会時や継続時にもらえるボーナスマイルなど、お得な特典が満載です。

ANAカード(一般カード)を申し込みしたいなら、詳細を以下からチェックしましょう。

ANAカード初心者におすすめの1枚

JALカード(普通カード)~JALを利用する方におすすめ!マイル還元率アップも可能

「JALカード(普通カード)」は、初期費用を抑えて利用したい方におすすめのクレジットカードです。JALカード(普通カード)は、初年度年会費無料で利用でき、JALマイルが効率よく貯まる海外旅行におすすめのクレジットカードです。

| JAL(普通カード)カード基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 2.20% |

| 国際ブランド | Visa / Mastercard® |

| クレジット カード年会費(税込) | 2,200円 ※初年度無料 |

| 家族カード年会費(税込) | 1,100円 ※初年度無料 |

| ETCカード年会費(税込) | 永年無料 ※新規発行手数料1枚につき1,100円 |

| クレジット カード 総利用枠 | 記載なし |

| マイル還元率 | 0.5% |

| 海外旅行 傷害保険 | 最高1,000万円(自動付帯) |

| 国内旅行 傷害保険 | 最高1,000万円(自動付帯) |

| 申し込み対象 ・入会条件 | 18歳以上(高校生を除く)の日本に生活基盤のある方で、日本国内でのお支払いが可能な方 |

- 出典:JALカード公式サイト

- 上記の情報は2026年8月の情報です。

JALカード(普通カード)のメリット

- 年会費が初年度無料!ショッピングマイル・プレミアムへの加入でさらにお得

- 毎年初回搭乗でボーナスマイルが貯まる

- 海外・国内旅行傷害保険が自動付帯

JALカード(普通カード)のデメリット

- 36ヶ月でマイルが無効になる

- ETC発行手数料有料

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡 | 1,000万円 |

| 傷害後遺障害 | 40万~1,000万円 |

| 傷害治療費用 | ー |

| 疾病治療費用 | ー |

| 賠償責任 | ー |

| 携行品損害 | ー |

| 救援者費用 | 100万円(年間限度額) |

JALカード(普通カード)の海外旅行傷害保険は、最高1,000万円の補償です。JALカード(普通カード)の基本情報を見ていきましょう。

年会費が初年度無料!ショッピングマイル・プレミアムへの加入でさらにお得

JALカード(普通カード)は、初年度の年会費が無料、2年目以降も2,200円(税込)と年会費を抑えてJALマイルを貯めることができるクレジットカードです。当記事でおすすめしている他のおすすめクレジットカードと比較しても年会費が安いため、手軽にJALマイルを貯めていきたい方におすすめです。

通常では200円ごとに1マイル貯まりますが、「ショッピングマイル・プレミアム(3,300円/税込)」に入会すると100円ごとに1マイルが貯まり、2倍の還元率となります。そのため、より効率的にマイルを貯めることが可能です。

1マイルを1円と換算すると、年間66万円以上利用する方は、ショッピングマイル・プレミアムに加入した方がお得にJALマイルを貯められる計算です。一定金額以上のカード利用がある方は、ショッピングマイル・プレミアムへの加入がおすすめです。

毎年初回搭乗でボーナスマイルが貯まる

JALカード(普通カード)は、毎年飛行機に乗る機会がある方にもおすすめのクレジットカードです。入会搭乗ボーナスとして、JALカードに入会後初めてのJALに搭乗すると1,000マイルが受け取れます。

さらに、毎年の初回搭乗ボーナスとして1,000マイルがプレゼントされる特典も。飛行機へのご搭乗ごとに貯まるマイルは、いつでも通常マイルに10%が上乗せされます。

JALカードは、毎年飛行機に乗る機会がある方にとって、マイルが貯めやすいクレジットカードといえるでしょう。

2026年8月時点、JALカード(普通カード)では次の入会キャンペーンが開催されています。

2026年8月最新!キャンペーン情報

- 入会搭乗ボーナス1,000マイル

- 詳細はJAL普通カードの公式サイトをご確認ください。

JALカード(普通カード)は、初年度年会費無料で利用しやすいことがメリットです。マイルが貯まりやすく、毎年初回搭乗でボーナスマイルも獲得可能。

海外・国内旅行傷害保険も自動付帯なので心強いでしょう。飛行機はJAL派なら、JALカード(普通カード)で海外旅行を楽しみましょう。

初年度無料で利用でき、毎年ボーナスマイルが付与される

アメリカン・エキスプレス・ゴールド・プリファード・カード~優待特典・付帯サービスの充実度が人気のクレジットカード

「アメリカン・エキスプレス・ゴールド・プリファード・カード」は、海外旅行をグレードアップさせたい方におすすめのクレジットカードです。

アメックスのゴールドランクのプロパーカードとしてのステータスが高く、ポイントアップ制度が充実しポイントが貯まりやすいカード。充実した優待特典・付帯サービスもあり、魅力的な一枚です。

| アメリカン・エキスプレス・ゴールド・プリファード・カード基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 2.0% |

| 国際ブランド | American Express |

| クレジット カード年会費(税込) | 39,600円 |

| 家族カード年会費(税込) | 2枚まで無料 3枚目以降19,800円 |

| ETCカード年会費(税込) | 永年無料 ※新規発行手数料935円 |

| クレジット カード 総利用枠 | 審査の上で個別に決定 |

| ポイント還元率 | 1.0%~3.0% |

| 海外旅行 傷害保険 | 最高1億円(利用付帯) |

| 国内旅行 傷害保険 | 最高5,000万円(利用付帯) |

| 申し込み対象 ・入会条件 | 20歳以上で定職に就き定収入のある方 |

- 出典:アメリカン・エキスプレス・ゴールド・プリファード・カード公式サイト

- 上記の情報は2026年8月の情報です。

アメリカン・エキスプレス・ゴールド・プリファード・カードのメリット

- 海外でも利用できる優待特典や付帯サービスが充実

- アメックスのプロパーカードでステータスの高さが人気

アメリカン・エキスプレス・ゴールド・プリファード・カードのデメリット

- 年会費39,600円(税込)かかる

- キャッシング機能がない

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡/傷害後遺障害保険金 | 1億円 |

| 傷害治療費用保険金 | 300万円 |

| 疾病治療費用保険金 | 300万円 |

| 賠償責任保険金 | 4,000万円 |

| 救援者費用保険金 | 400万円 |

| 携行品損害保険金 | 50万円 |

| 乗継遅延/出航遅延/欠航/搭乗不能費用 | 1回につき最高2万円 |

| 受託手荷物遅延費用 | 1回につき最高2万円 |

| 受託手荷物紛失費用 | 1回につき最高4万円 |

海外旅行傷害保険は、最高1億円と手厚い補償内容です。アメリカン・エキスプレス・ゴールド・プリファード・カードについての詳細を順番に見ていきましょう。

海外でも利用できる優待特典や付帯サービスが充実

アメリカン・エキスプレス・ゴールド・プリファード・カードは、ゴールドカードならではの優待特典や付帯サービスが充実している点がおすすめのクレジットカード。国内空港ラウンジの利用が可能な他、世界中の空港ラウンジを利用できるプライオリティ・パスの発行が可能です。

年間200万円利用してカードを継続すると、継続特典として1泊2名分の無料宿泊券「フリー・ステイ・ギフト」がプレゼントされる点も魅力。さらに、対象のレストランでを2名以上でコースを予約すると1名分の料金が無料で利用可能な「ゴールド・ダイニングby招待日和」や、最高1億円まで補償される海外旅行傷害保険(利用付帯)が利用可能です。

アメリカン・エキスプレス・ゴールド・プリファード・カードは優待特典や付帯サービスを利用し、普段よりも贅沢な時間を過ごしたい方におすすめのクレジットカードです。

アメックスのプロパーカードでステータスの高さが人気

ステータス性の高いアメックスのプロパーカードであるアメリカン・エキスプレス・ゴールド・プリファード・カード。年会費は39,600円(税込)と当記事で紹介中のゴールドカードと比較して高い一方、ステータスが高いアメックスブランドのカードを利用したい方に人気のクレジットカードです。

アメックスは日本で初めてゴールドカードを発行した国際ブランド。アメリカン・エキスプレス・ゴールド・カードは憧れる方も多いクレジットカードで、デザインもかっこいいと口コミでも評価されています。アメリカン・エキスプレス・ゴールド・プリファード・カードはメタル製の金属カードに変更になり、さらに高級感あふれる券面となっています。

2026年8月最新!キャンペーン情報

- ご入会後カードご利用条件達成で合計120,000ポイント獲得可能(キャンペーン期間:2026年8月6日~)

- 詳細はアメリカン・エキスプレス・ゴールド・プリファード・カードの公式サイトをご確認ください。

アメックスプロパーカードならではのステータス

ラグジュアリーカード(チタン)~自動付帯で利用可能な旅行傷害保険の補償額が大きいステータスカード

「ラグジュアリーカード(チタン)」は、最高1.2億円が補償される海外旅行傷害保険が自動付帯で利用できるクレジットカードです。付帯特典も豊富なため、いつもとは違うワンランク上の海外旅行を楽しみたい方におすすめです。

| ラグジュアリーカード(チタン)基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 1.63% |

| 国際ブランド | Mastercard® |

| クレジット カード年会費(税込) | 55,000円 |

| 家族カード年会費(税込) | 16,500円 |

| ETCカード年会費(税込) | 永年無料 |

| クレジット カード 総利用枠 | 記載なし |

| ポイント還元率 | 1.0% |

| 海外旅行 傷害保険 | 最高1.2億円(自動付帯) |

| 国内旅行 傷害保険 | 最高1億円(利用付帯) |

| 申し込み対象 ・入会条件 | 20歳以上(学生不可) |

- 出典:ラグジュアリーカード(チタン)公式サイト

- 上記の情報は2026年8月の情報です。

ラグジュアリーカード(チタン)のメリット

- 海外事務手数料が安い

- 最高1.2億円補償の海外旅行傷害保険が自動付帯で利用可能

- 空港ラウンジ利用やホテル優待など付帯サービスが充実の高ステータスクレジットカード

ラグジュアリーカード(チタン)のデメリット

- 地方では特典を使えるタイミングが減る

- 家族カード年会費高め

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害保険⾦ | 最⾼1億2千万円 |

| 傷害治療費用保険金 | 200万円限度 |

| 疾病治療費用保険金 | 200万円限度 |

| 携行品損害保険金 | 1旅行中100万円限度 保険期間中100万円限度 (1事故自己負担額3,000円) |

| 賠償責任保険金 | 最高1億円 |

| 救援者費用保険金 | 保険期間中500万円限度 |

| 乗継遅延費用 | 1回の到着便の遅延について 最高2万円 (宿泊料金・食事代) |

| 出航遅延・欠航・搭乗不能費用 | 1回の出航遅延・欠航もしくは 運休・搭乗不能について最高2万円 (食事代) |

| 受託手荷物遅延費用 | 1回の受託手荷物の遅延について 最高2万円 (衣類・生活必需品) |

| 受託手荷物紛失費用 | 1回の受託手荷物の紛失について 最高4万円 (衣類・生活必需品) |

最高1.2億円補償の旅行傷害保険が自動付帯と、他にはない手厚い補償内容です。以下で、ラグジュアリーカード(チタン)の基本情報について紹介します。

海外事務手数料が1.63%と、他社のクレジットカードと比較して安い

ラグジュアリーカード(チタン)は、海外でカードを利用した際にかかる海外事務手数料が1.63%に設定されています。

これは、一般的なクレジットカードの海外事務手数料が2~3%程度であることを考えると、比較的低い水準と言えます。海外で頻繁にカードを利用する方にとって、手数料を抑えられるのは大きなメリットです。

最高1.2億円補償の旅行傷害保険が自動付帯で利用可能

ラグジュアリーカード(チタン)は、最高1.2億円が保証される海外旅行傷害保険が自動付帯する点が特徴のクレジットカード。当記事で紹介するクレジットカードの中で最も補償額が大きいクレジットカードです。

旅行傷害保険は自動付帯で利用可能なため、事前に旅行代金を対象のクレジットカードで支払う必要もなく、クレジットカードを所持しているだけで保険が適用されます。補償額が大きい上、自動付帯で利用できるクレジットカードは滅多にないため、ラグジュアリーカード(チタン)は万が一の際に備えたい方におすすめのクレジットカードです。

空港ラウンジ利用やホテル優待など付帯サービスが充実の高ステータスクレカ

ラグジュアリーカード(チタン)は、空港ラウンジ利用やホテル優待など付帯サービスが充実している点が評判のクレジットカードです。国内空港のラウンジに加えて、世界中の空港ラウンジを年に何回でも無料で利用可能なプレステージ会員の「プライオリティ・パス」の発行が可能。ラグジュアリーカード会員本人だけでなく、同伴者1名様まで無料で利用できます。

また、ラグジュアリーカード(チタン)は、プライオリティ・パスの発行だけでなく、ホテルやレストランで利用可能な付帯サービスや優待特典も充実しています。

ラグジュアリーカード(チタン)は、付帯サービスや優待特典を利用し、上質な海外旅行を楽しみたい方におすすめのクレジットカードです。

ステータス性の高いMastercard®

関連記事

ラグジュアリーカード チタンの詳細は、「ラグジュアリーカード チタンのメリットは?評判やデメリット・特典を徹底解説」の記事で紹介しています。

ラグジュアリーカード チタンのメリットは?評判やデメリット・特典を徹底解説

Oliveフレキシブルペイ~海外でデビットカードとしても使えるクレカ

「Oliveフレキシブルペイ」は、キャッシュカード・クレジットカード・デビットカード・ポイント払いの4つの機能が1枚になった便利なカード。中でも、海外旅行では、デビットカードとして使える点が便利でおすすめです。

| Oliveフレキシブルペイ基本情報 | |

|---|---|

| クレジット カード券面 |  |

| 海外事務手数料 | 3.63% |

| 国際ブランド | Visa |

| クレジット カード年会費(税込) | 永年無料 |

| 家族カード年会費(税込) | 無料 ※クレジットモードのみ |

| ETCカード年会費(税込) | 550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 |

| クレジット カード 総利用枠 | 記載なし |

| ポイント還元率 | 0.5%~最大20.0% |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行 傷害保険 | ー |

| 申し込み対象 ・入会条件 | 日本国内在住の方 クレジットモードは満18歳以上(高校生は除く)の方が対象 |

- 出典:Oliveフレキシブルペイ公式サイト

- 上記の情報は2026年8月の情報です。

Oliveフレキシブルペイのメリット

- クレカ1枚で複数の機能がある!海外でデビットカードとしても使える

- ナンバーレスカードで海外でも安全

- 最高2,000万円の海外旅行傷害保険が利用付帯

Oliveフレキシブルペイのデメリット

- 基本のポイント還元率が0.5%と平均的

- 支払い方法を自分で切り替える必要がある

| 保険の種類 | 保険金額 |

|---|---|

| 死亡後遺障害(傷害) | 最高2,000万円 |

| 治療費用(傷害) | 1回の事故につき50万円限度 |

| 治療費用(疾病) | 1回の病気につき50万円限度 |

| 賠償責任 | 1回の事故につき2,000万円限度 |

| 携行品損害 | 1旅行中15万円限度※免責金額3,000円 |

| 救援者費用等 | 100万円限度 |

| 海外ショッピングガード保険 | なし |

Oliveフレキシブルペイには、最高2,000万円の海外旅行傷害保険が付帯しています。Oliveフレキシブルペイのメリットについて詳しく見ていきましょう。

クレカ1枚で複数の機能がある!海外でデビットカードとしても使える

Oliveフレキシブルペイは、キャッシュカード・クレジットカード・デビットカード・ポイント払いの4つの機能が1枚になった便利なカードです。中でも、海外旅行において特に便利なのが、海外でデビットカードとして使える点です。

海外でデビットカードとして使えるメリット

- 使いすぎる心配がない

デビットカードは、利用と同時に銀行口座から引き落とされるため、使いすぎる心配がありません。デビットカードであれば、口座残高以上に使うことができないため、計画的に旅行を楽しめます。 - 現金を引き出す手間が省ける

デビットカードは、海外のATMで現地通貨を引き出すことも可能です。そのため、多額の現金を持ち歩く必要がなく、両替の手間も省けます。

デビットカードはクレジットカードと比べると、利用できる場所が少ない、ポイント還元率が低いなどのデメリットがありますが、Oliveフレキシブルペイならアプリで簡単に切替できるため、クレジットカードとデビットカードを使い分けできます。1枚のカードを持つだけで良いので、荷物がかさばらない点もメリットです。

ナンバーレスカードで海外でも安全!ポイント還元率が高く学生にもおすすめ

Oliveフレキシブルペイは、カード券面にカード番号や有効期限、セキュリティコードなどの情報が記載されていないナンバーレスカードです。そのため、カード情報を盗み見されるリスクが低く、海外でも安心して利用できます。

カード情報は、三井住友銀行アプリで簡単に確認できます。ナンバーレスカードは、海外旅行における安全対策としても有効です。

また、ポイント還元率が高いこともOliveフレキシブルペイの魅力の一つ。対象のコンビニ・飲食店でのスマホのVisaのタッチ決済、モバイルオーダーの利用で8%(※¹)、さらにVポイントアッププログラムなどの条件達成で、最大20%還元(※²)となります。対象店舗は、マクドナルドやサイゼリヤ、セブン-イレブン、ローソンなどが。

さらに、Vポイントアッププログラムでは、学生限定の特典「学生ポイント」も用意されており、対象のサブスクの支払いで最大10%、対象の携帯料金の支払いで最大2%が還元されます。そのため、Oliveフレキシブルペイは留学などで海外へ行く学生にもお得なカードです。

- カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

- 通常のポイント分を含んだ還元率です。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

- 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

- ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

最高2,000万円の海外旅行傷害保険が利用付帯

Oliveフレキシブルペイには、最高2,000万円の海外旅行傷害保険が付帯しています。ただし、利用付帯のため旅行代金などをOliveフレキシブルペイのクレジットまたはデビットモードで支払う必要がある点には注意が必要です。

また、三井住友カード(NL)と同様に選べる無料保険への切り替えも可能。海外旅行中の持ち物の盗難などが心配な場合は「持ち物安心プラン(携行品損害保険)」などに変更するのもおすすめです。

2026年8月時点、Oliveフレキシブルペイでは次の入会キャンペーンが開催されています。

2026年8月最新!キャンペーン情報

- 夏のOliveキャンペーン!新規口座開設と入金などの条件達成で15,000円相当のVポイントプレゼント(キャンペーン期間:2026年7月23日~9月30日)

- 新規入会&スマホのタッチ決済1回以上のご利用で5,000円分のVポイントPayギフトプレゼント

ランクに応じてVポイントPayギフト(最大10,000円分)を入会月+2か月後末頃までにプレゼント(キャンペーン期間:2026年1月7日~) - カムバックキャンペーン!対象カードに再入会と条件達成で2,000円分プレゼント(キャンペーン期間:2026年7月1日~8月31日)

- Oliveクレジットモードご利用50%還元キャンペーン!新規入会+クレジットモードご利用で最大5,000円分プレゼント!(キャンペーン期間:2026年7月23日~9月30日)

- Oliveでの給与受取で1年間でもれなく最大3,400円相当のVポイントプレゼント(キャンペーン期間:2025年9月1日~)

- SBI証券口座開設&クレカ積立などで最大18,000円相当Vポイントプレゼント(口座開設期間:2026年6月1日~)

- マネーフォワード MEとの新規連携&「お金を移す」機能ご利用で1,000円相当(キャンペーン期間:2026年7月1日~8月31日)

- 【コスメプラン】三井住友カードに新規入会するとQoo10および@cosme SHOPPINGご利用分の最大10%をVポイント還元(キャンペーン期間:2026年1月26日~)

- Oliveアカウント紹介プログラムOliveを5人に紹介すると15,000円相当のVポイントもらえる

https://www.smbc.co.jp/kojin/olive/special/offers/account.html - 詳細はOliveフレキシブルペイの公式サイトをご確認ください。

Oliveフレキシブルペイは、4つの機能が1枚に集約された多機能なクレジットカード。海外旅行に多くのカードを持っていきたくない、デビットカードも使いたいという方におすすめです。Oliveフレキシブルペイが気になる方は、以下から詳細をチェックしましょう。

海外ではデビットカードとしても使える

ACマスターカード~海外ATMで利用可能

続いて紹介する、海外旅行におすすめのクレジットカードは「ACマスターカード」です。

三菱UFJフィナンシャル・グループを親会社のアコムが発行するクレジットカードです。海外ATMで利用可能なので、現地通貨を気軽におろせるのが大きな魅力。さらに、最短即日発行、ご契約の翌日から30日間は金利0円でキャッシングできるなど、海外旅行に役立つ機能が充実しています。

| ACマスターカード基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 記載なし ※海外ATM利用可能 |

| 国際ブランド | Mastercard®︎ |

| クレジット カード年会費(税込) | 無料 |

| 家族カード年会費(税込) | ー |

| ETCカード年会費(税込) | ー |

| クレジット カード 総利用枠 | 10~300万円 ※300万円はショッピング枠ご利用時の限度額です。 |

| ポイント還元率 | 0.25% ※自動キャッシュバック |

| 海外旅行 傷害保険 | ー |

| 国内旅行 傷害保険 | ー |

| 申し込み対象 ・入会条件 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

- 出典:ACマスターカード公式サイト

- 上記の情報は2026年8月の情報です。

ACマスターカードのメリット

- 海外ATMが利用可能

- ご契約の翌日から30日間は金利0円でキャッシング可能!海外キャッシングもお得に利用できる

- 最短即日発行可能!出発直前でも間に合う

ACマスターカードのデメリット

- リボ払い専用のカード

- 旅行傷害保険が付帯していない

ACマスターカードには海外旅行保険は付帯されていませんが、総利用枠は10~300万円(※)となっており、海外でATMも利用できるため、海外旅行用の2枚目のクレジットカードとしておすすめです。

- 300万円はショッピング枠ご利用時の限度額です。

ACマスターカードの詳細について順番に見ていきましょう。

海外ATMが利用可能

ACマスターカードは海外ATMで利用可能です。

ACマスターカードは、現地通貨をATMから引き出せるため、現金をあまり持ち歩かなくても問題ありません。

そのため、現金を財布に入れて持ち歩いていた際の盗難や強盗などのリスクにも備えられるでしょう。ACマスターカードは、ストレスなく快適に海外旅行の時間を過ごしたい方におすすめのカードです。

ご契約の翌日から30日間は金利0円でキャッシング可能!海外キャッシングもお得に利用できる

ACマスターカードは、契約日の翌日から30日間キャッシングの利息が0円です。海外では、ACマスターカードと提携している「cirrus(シーラス)」マークのあるATMで簡単に借り入れできます。

ACマスターカードがあると、財布の紛失やクレジットの入金額が足りない、チップを払うときなど海外で急に現金が必要な場合に対応できます。ATMによっては24時間利用できるため、現金の不安を少しでも無くしておきたい方はACマスターカードに申し込みをしてみてはどうでしょうか。

海外ATMが利用でき、海外キャッシングが簡単にできるACマスターカードの詳細は、以下の公式サイトから確認しましょう。

最短即日発行

エポスカード~最高3,000万円の海外旅行傷害保険が魅力!年会費無料で海外サポートも充実

「エポスカード」も海外旅行におすすめのクレジットカードです。年会費無料の上、最高3000万円の海外旅行傷害保険が付帯するおすすめの1枚。24時間日本語対応の海外サポートデスク、ショッピング利用額の増額サービスなど、海外旅行を安心・快適にするサービスが充実しています。

| エポスカード基本情報 | |

|---|---|

| クレジット カード券面 |  |

| 海外事務手数料 | 2.20% |

| 国際ブランド | Visa |

| クレジット カード年会費(税込) | 永年無料 |

| 家族カード年会費(税込) | ー |

| ETCカード年会費(税込) | 永年無料 |

| クレジット カード 総利用枠 | 30万円 |

| ポイント還元率 | 0.50%〜最大15% |

| 海外旅行 傷害保険 | 最高3,000万円(利用付帯) |

| 国内旅行 傷害保険 | ー |

| 申し込み対象 ・入会条件 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

- 出典:エポスカード公式サイト

- 上記の情報は2026年8月の情報です。

エポスカードのメリット

- 年会費永年無料!最高3,000万円の海外旅行傷害保険が利用付帯!

- 海外旅行向けのサポートが充実

- ショッピング利用額増額可能

エポスカードのデメリット

- 基本ポイント還元率は0.5%と平均的

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺傷害 | 最高3,000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 3,000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

エポスカードは、特に海外旅行初心者や、年会費無料で充実した海外旅行保険を求める方におすすめのクレジットカードです。ここからは、エポスカードが海外旅行におすすめの理由について順番に見ていきましょう。

24時間日本語対応!海外サポートデスクが心強い

エポスカードの最大の魅力の一つは、24時間日本語対応の海外サポートデスク。旅行前には、現地の最新情報(空港/免税店紹介/都市・交通機関/宿泊・食事など)も提供されます。旅行中には、パスポート紛失・盗難など万が一のトラブルの際には緊急サポートデスクがサポートします。

具体的なサポート内容は下記のとおりです。

エポスカード海外向けサポートデスクの概要

- 現地の最新情報を案内:空港/免税店紹介/都市・交通機関/宿泊・食事など

- 各種予約:航空券/レンタカー/ホテル/レストランの予約

- チケット等の手配:スポーツ/イベント/エンターテインメントのチケット/観光ガイドの手配

- 緊急時の案内:紛失、盗難、現地警察・医療機関・保険会社などへの手続き医師・医療施設の紹介

海外サポートデスクでは、観光をより充実させるためのサービスだけでなく、緊急時の現地での案内も行なってもらえます。

「ひとりで海外へ行く」「何かあったときに備えておきたい」「現地の言葉はあまりわからない」など、海外旅行での不安を消しておきたい方はエポスカードを持参しておいても良いでしょう。

また、盗難による不正使用の被害にも61日間前までの損害を全額補償してくれます。海外で万が一何かあった際に備えておきたいという方にもエポスカードはおすすめです。

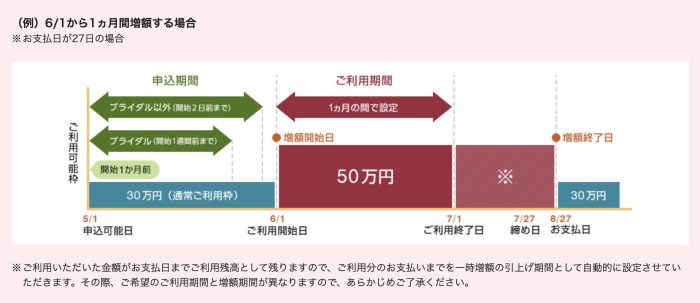

ショッピング利用額増額可能

エポスカードはショッピング利用額を一時的に増額可能です。

一時的な利用可能額の増額は、事前の利用申し込みが必要で、利用開始日から1ヵ月~2日前まで申込可能。利用可能枠の2倍もしくは現在の利用可能枠から100万円増額のうちどちらか少ない金額まで希望できます。利用額増加の審査完了までの流れは以下のとおりです。

利用額増加までの流れ

- 1.エポスNetへ申し込み

- 2.確認・審査

- 3.審査結果連絡

- 4.利用開始

確認・審査はおおよそ2日〜3日ほどかかるため、早めの申し込みがおすすめです。実際に6月1日利用から増額したい場合は下記の流れで行います。

「海外旅行時に少し高めのお買い物をしたい」「前月の利用履歴の関係で利用額が足りない」といった場合にぴったりのサービスでしょう。2026年8月時点、エポスカードでは次の入会キャンペーンが開催されています。

2026年8月最新!キャンペーン情報

- 新規入会で2,000ポイントプレゼント

- 詳細はエポスカードの公式サイトをご確認ください。

エポスカードは年会費無料で海外旅行傷害保険が最高3,000万円付帯の手厚い補償があるクレジットカード。24時間対応の海外サポートデスクがあるなど初めて海外旅行に行く方にもおすすめです。海外旅行時のショッピングを楽しみたい方はぜひエポスカードを発行してみてはいかがでしょうか。

海外旅行向けサポートが充実

イオンカード(WAON一体型)~海外利用手数料が1.60%と割安で世界15ヶ国で日本語サポートが受けられる

次に紹介する海外旅行におすすめのクレジットカード「イオンカード(WAON一体型)」は、海外事務手数料が割安なことがメリットです。「イオンワールドデスク」で、海外旅行中のトラブルにも対応してもらえます。年会費無料で、イオングループでの買い物がお得になる点もおすすめです。

| イオンカード(WAON一体型)基本情報 | |

|---|---|

| クレジット カード券面 | |

| 海外事務手数料 | 1.60% |

| 国際ブランド | Visa / Mastercard® / JCB |

| クレジット カード年会費(税込) | 無料 |

| 家族カード年会費(税込) | 無料 |

| ETCカード年会費(税込) | 無料 |

| クレジット カード 総利用枠 | 記載なし |

| ポイント還元率 | 0.5%~1.5% |

| 海外旅行 傷害保険 | - |

| 国内旅行 傷害保険 | ー |

| 申し込み対象 ・入会条件 | 満18歳以上(高校生の方は卒業年度の1/1以降であれば申込み可) |

- 出典:イオンカード(WAON一体型)公式サイト

- 上記の情報は2026年8月の情報です。

イオンカード(WAON一体型)のメリット

- 海外事務手数料が1.60%と他のクレジットカードよりも低い

- イオンワールドデスクでは海外旅行先のトラブルにも対応してもらえる

イオンカード(WAON一体型)のデメリット

- 海外旅行傷害保険が付帯しない

イオンカード(WAON一体型)には海外旅行傷害保険が付帯していません。海外旅行に行く際は、他のカードも持っていくことをおすすめします。それでは、詳しいイオンカード(WAON一体型)のメリットについて見ていきましょう。

海外事務手数料が割安

イオンカード(WAON一体型)の海外事務手数料は、1.60%とほかの多くのクレジットカードよりも割安です。一般的に海外事務手数料は2.20%、一部のクレジットカードでは3.0%を超えるケースもあるなかで、1.60%の海外事務手数料は割安といえるでしょう。

例えば、海外で10万円分の買い物をした場合、一般的なクレジットカードでは約2,200円の手数料がかかりますが、イオンカード(WAON一体型)なら1,600円です。海外旅行で頻繁にクレジットカードを利用する方にとって、この手数料の差は大きなメリットとなるでしょう。

「イオンワールドデスク」では海外旅行先のトラブルにも対応してもらえる

イオンワールドデスクとは、世界15ヶ国22ヶ所に拠点がある旅行・レジャーの窓口のことです。旅行やレジャーに関するお得情報を知れるだけでなく、急なトラブルにも日本語で対応してくれます。

例えば、トラブル・緊急時・アシスタンスサービスとして、パスポート紛失の際の再取得の案内や、貴重品を紛失したり盗難に遭ったりした場合の警察の所在地案内、カード紛失・盗難の手続き、金融時の資金援助サービスなどがあります。

イオンカード(WAON一体型)には、海外旅行傷害保険が付帯していませんが、その分、海外利用手数料の低さやイオンワールドデスクの充実したサポートなど、他のメリットでカバーしています。海外旅行傷害保険は、他のクレジットカードや海外旅行保険で備えることをおすすめします。

2026年8月時点、イオンカード(WAON一体型)では次の入会キャンペーンが開催されています。

2026年8月最新!特典情報

- 【Web限定】対象のイオンカード新規ご入会・ご利用で最大5,000WAON POINT進呈!

- 【Web限定】ご家族・ご友人紹介で1,000WAON POINTプレゼント!

- 詳細はイオンカードセレクトの公式サイトをご確認ください。

海外利用手数料を抑えて、海外でもサポートを受けたいなら、イオンカード(WAON一体型)がおすすめです。イオンではポイント還元率が2倍になるなどの特典も。海外旅行におすすめのイオンカード(WAON一体型)の詳細を、以下でチェックしましょう。

海外利用手数料が安いクレジットカード

海外で使えるクレジットカードの選び方は?7つの比較項目を解説

この章では、海外旅行で利用するクレジットカードを選ぶ際の比較項目を解説します。比較項目は以下の7つ。

海外旅行の行先で使いやすい国際ブランドで選ぶ

海外旅行で利用するクレジットカードを選ぶ際、国際ブランドの比較が重要です。代表的なクレジットカードの国際ブランドには、Visa・Mastercard®・JCB・American Expressが挙げられます。

国際ブランドによっては、地域ごとに普及率が異なり、利用できないことも。より多くの地域で利用できるように、世界的に普及率の高い国際ブランドを選ぶと良いでしょう。

例えばVisaはアメリカ方面、Mastercard®はヨーロッパ方面で普及率が高いとされています。いわゆる「5大国際ブランド」ごとの特徴とおすすめの行き先をまとめると、以下のようになります。

| 5大国際ブランドごとの特徴とおすすめの行き先 | ||

|---|---|---|

| 国際ブランド | 特徴 | おすすめの海外旅行先 |

| Visa | シェアNo.1なのでどこに行くにも使え、利便性が高い。アメリカ方面に強い。 | アメリカをはじめとした世界各国 |

| Mastercard® | 多くの国で利用でき利便性が高い。ヨーロッパのシェアが高い。 | ヨーロッパをはじめとした世界各国 |

| JCB | 日本国内とアジア、日本で人気の渡航先で使いやすい。 | ハワイ、グアム、韓国、台湾など |

| American Express® | ステータスの高さが魅力。シェアよりも優待サービスを充実させたい方向け。 JCBとの提携でJCBカード加盟店でも使用できる | 北米、オセアニア、ヨーロッパなど |

| Diners Club | ステータスの高さが魅力。シェアよりも優待サービスを充実させたい方向け。 JCBとの提携でJCBカード加盟店でも使用できる | アメリカ、南米など |

日本が誇る国際ブランドであるJCBは、日本国内やハワイ、グアム、韓国など日本からの観光客が多い国では使いやすいです。JCBにしかない特典が受けられることも多く、ハワイ、グアムやアジアに旅行に出かけるなら有力な選択肢になるでしょう。

一方、American Express®とDiners Clubは通用度の低い地域もありますが、特典や優待の充実度が魅力です。American Express®とDiners Clubだけではカード払いができない可能性もあるため、サブとしてVisaまたはMastercard🄬のクレジットカードを持つことをおすすめします。

海外旅行に行く地域が固定化されている場合は、特定の国際ブランドに絞るのがおすすめ。1つの国際ブランドだけでは不安な方は、異なる国際ブランドのクレジットカードを2枚持ちするのがおすすめです。

年会費で選ぶ

クレジットカードには、年会費が無料のものと有料のものがあります。

年会費が有料と無料とどちらが向いているのかは、クレジットカードを作る目的によっても変わります。例えば海外旅行のためだけにクレジットカードを持ちたい場合、年会費が無料のクレジットカードがおすすめです。

年会費が有料のクレジットカードを持っているのに普段の生活で利用しない場合、年会費だけを無駄に払い続けることになるためです。

ゴールドカードやプラチナランクのカードは一般カードと比べれば高額な年会費がかかるため、年会費を無駄にしないことを確認してから申し込みましょう。

一方、「海外出発前はカードラウンジでゆっくり過ごしたい」「海外旅行保険を充実させたい」など、明確な目的があれば年会費が有料のクレジットカードも十分に選択肢になるでしょう。

今回紹介している、海外旅行におすすめのクレジットカードの年会費をまとめると以下のとおりです。

| 海外旅行におすすめのクレジットカード | 三井住友カード(NL) | JCBカードW | 楽天カード | アメリカン・エキスプレス・グリーン・カード | ライフカード<旅行傷害保険付き> | 学生専用ライフカード | ANAカード(一般カード) | JALカード | アメリカン・エキスプレス・ゴールド・プリファード・カード | ラグジュアリーカード(チタン) | Oliveフレキシブルペイ | ACマスターカード | エポスカード | イオンカード(WAON一体型) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード券面 | | | | | | | | | | | | | | |

| リンク | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| クレジットカード年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 13,200円 (月会費:1,100円) | 1,375円 初年度無料 | 年会費無料 | 2,200円 初年度無料 | 2,200円 初年度無料 | 39,600円 | 55,000円 | 永年無料 | 永年無料 | 永年無料 | 無料 |

また、「海外に出かける頻度」によってもおすすめのクレジットカードは異なります。

海外旅行が年に1回、あるいは数年に1回というケースでは、普段の利用でお得なクレジットカードがおすすめです。コンビニやドラッグストア、カフェなど日常的に利用する店舗のポイント還元率が高いクレジットカードなら効率的にポイントがたまり、海外旅行の準備やツアー代金の支払いなどに利用できます。

一方、海外に行く頻度が多い方については、国内外のホテルや空港での優待や特典が充実しているカードのほうが、満足度が高くなるでしょう。

ただし、ホテルや空港での優待が魅力的なクレジットカードはゴールドカードやプラチナカードなど、年会費が有料であることが多いです。優待で得られる特典の金銭的な価値や値引き幅と年会費を比較して、元が取れるかを確認してから利用することをおすすめします。

海外事務手数料を比較して選ぶ

海外でクレジットカードを利用する際には、海外事務手数料がかかります。海外でクレジットカードを使って決済すると、決済時のレートに加えて海外事務手数料がかかります。海外事務手数料は、クレジットカードによって異なるため、手数料が安いカードを選べば海外での利用がお得になります。

今回紹介している、海外旅行におすすめのクレジットカードの海外事務手数料の一覧は以下のとおりです。

| 海外旅行におすすめのクレジットカード | 三井住友カード(NL) | JCBカードW | 楽天カード | アメリカン・エキスプレス・グリーン・カード | ライフカード<旅行傷害保険付き> | 学生専用ライフカード | ANAカード(一般カード) | JALカード | アメリカン・エキスプレス・ゴールド・プリファード・カード | ラグジュアリーカード(チタン) | Oliveフレキシブルペイ | ACマスターカード | エポスカード | イオンカード(WAON一体型) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード券面 | | | | | | | | | | | | | | |

| リンク | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| 海外事務手数料 | 3.63% | 記載なし | 3.63% | 2.0% | 3.85% | 3.85% | 記載なし | 2.20% | 2.0% | 1.63% | 3.63% | 記載なし ※海外ATM利用可能 | 2.20% | 1.60% |

海外旅行傷害保険の付帯内容で選ぶ

旅行傷害保険の付帯内容も、クレジットカードの重要な比較ポイントです。

旅行中に万が一事故に遭った場合でも、旅行傷害保険が付帯しているクレジットカードであれば、改めて別の旅行保険に加入する必要がない点がメリットです。旅行保険を比較すると以下の通り。

| 海外旅行におすすめのクレジットカード | 三井住友カード(NL) | JCBカードW | 楽天カード | アメリカン・エキスプレス・グリーン・カード | ライフカード<旅行傷害保険付き> | 学生専用ライフカード | ANAカード(一般カード) | JALカード | アメリカン・エキスプレス・ゴールド・プリファード・カード | ラグジュアリーカード(チタン) | Oliveフレキシブルペイ | ACマスターカード | エポスカード | イオンカード(WAON一体型) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード券面 | | | | | | | | | | | | | | |

| リンク | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| 海外旅行傷害保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) | 最高5,000万円 (利用付帯) | 最高2,000万円 (自動付帯) | 最高2,000万円 (自動付帯) | 最高1,000万円 (自動付帯) | 最高1,000万円 (利用付帯) | 最高1億円 (利用付帯) | 最高1.2億円 (自動付帯) | 最高2,000万円 (利用付帯) | ー | 最高3,000万円(利用付帯) | ー |

| 国内旅行傷害保険 | ー | ー | ー | 最高5,000万円 (利用付帯) | 最高1,000万円 (利用付帯) | - | ー | 最高1,000万円 (利用付帯) | 最高5,000万円 (利用付帯) | 最高1億円 (利用付帯) | ー | ー | ー | ー |

付帯する海外旅行傷害保険の補償額が大きいほど、万が一のリスクに万全に備えられます。また、付帯する保険の種類によっても備えられるリスクが異なります。補償額が大きい場合は、クレジットカードの年会費も高くなる傾向のため、海外旅行の内容とクレジットカード年会費のバランスを考慮して選ぶと良いでしょう。

利用付帯と自動付帯の違いについて

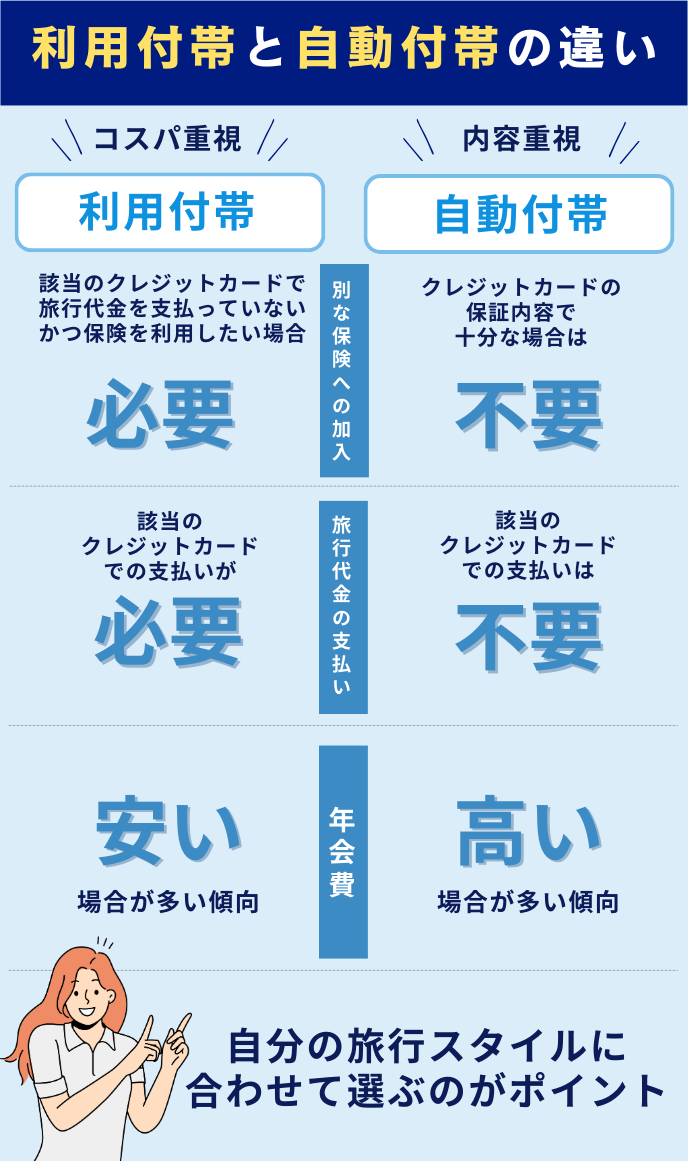

クレジットカードに付帯する保険には「利用付帯」と「自動付帯」の2種類があります。

利用付帯とは、該当のクレジットカードを使用して旅行の代金を支払った場合に利用できるもの。自動付帯とは、旅行代金を該当のクレジットカードで支払う必要はなく、クレジットカードを所持しているだけで保険が適用されます

また、プラチナカードなどのランクの高いクレジットカードの方が保険の補償内容が充実する傾向にあります。そのため、利用付帯の場合は比較的安い年会費のカード、自動付帯の場合は年会費が高いクレジットカードが多いです。

旅行代金はクレジットカードで支払うと決めている場合や、クレジットカードの年会費を抑えたい方は利用付帯がおすすめ。反対にクレジットカードの年会費を支払っても補償内容を充実させたい方や、保険以外にも利用したいサービスがある場合は自動付帯するクレジットカードがおすすめです。

クレジットカードの付帯サービスや優待特典の充実度で選ぶ

クレジットカードによって付帯するサービスや利用可能な優待特典の内容は異なりますが、海外旅行をより楽しむためにホテルの宿泊料金割引や空港ラウンジを利用できるクレジットカードを選びましょう。

ただし、付帯サービスや優待特典を年に1度しか利用しない場合は、年会費以上の特典を受けられない場合もあるため、どの優待特典を年に何回利用するのかなどを事前に確認しておきましょう。

ポイントやマイルの還元率で選ぶ

海外旅行で利用するクレジットカードを選ぶ際、ポイントやマイルの還元率の比較も重要です。海外旅行の際、免税店などでの買い物を楽しみにする方も多いはず。高額商品の購入や、航空券を購入する際、クレジットカードのポイントやマイルの還元率が高い方がお得なためおすすめです。

クレジットカードの利用で貯めたマイルで航空券の購入ができる他、他社ポイントへの交換も可能。日常生活での還元率を重視したい方は、基本ポイント還元率の高さ、旅行での還元率を重視したい方はマイル還元率や、海外旅行特典があるクレジットカードの利用がおすすめです。

| 海外旅行におすすめのクレジットカード | 三井住友カード(NL) | JCBカードW | 楽天カード | アメリカン・エキスプレス・グリーン・カード | ライフカード<旅行傷害保険付き> | 学生専用ライフカード | ANAカード(一般カード) | JALカード | アメリカン・エキスプレス・ゴールド・プリファード・カード | ラグジュアリーカード(チタン) | Oliveフレキシブルペイ | ACマスターカード | エポスカード | イオンカード(WAON一体型) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード券面 | | | | | | | | | | | | | | |

| リンク | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| ポイント還元率 | 0.5%~最大20% | 1.0%~最大10.5% | 1.0%~最大3.0% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 1.0%~3.0% | 1.0% | 0.5% | 0.25% ※自動キャッシュバック | 0.5%〜最大15% | 0.5~3.0% |

- 上記の情報は2026年8月の情報です。

- ポイント還元率は交換商品により異なります。

海外旅行サポート体制で選ぶ

クレジットカードの海外旅行のサポート体制があるかどうかも、クレジットカードを比較する際に重要です。クレジットカードによっては、海外旅行の際に現地レストランの案内や公共交通機関の案内を電話でするなど、サポートしてもらえるものもあります。

自分では探せなかったお店を提案してもらえる可能性もあるので、より充実した旅行にするために利用してみるのもおすすめです。また、自分だけではお店のリサーチや移動方法に不安がある方にもおすすめのサービスです。

海外でクレジットカードを使うメリットとは?

海外旅行に行くなら、今やクレジットカードは必需品とも言えます。クレジットカードを利用すれば、現金を持ち歩くよりもはるかに便利でお得です。

しかし、「本当に安全なの?」「手数料が高そう」そんな不安や疑問もあるのではないでしょうか。ここでは、海外旅行で現金よりもクレジットカードを使うメリットを7つ厳選し、徹底解説します。

現金紛失リスクを抑えられる

まず紹介するメリットは、現金紛失のリスクを抑えられる点です。

海外旅行の際、最も注意すべきなのが現金の管理です。慣れない土地では、スリや置き引きなどの被害に遭うリスクが高まります。多額の現金を持ち歩くことは、不安やストレスに繋がってしまうでしょう。

しかし、クレジットカードを利用すると大金を持ち歩く必要がなくなります、必要最低限の現金を持ち歩くだけで良いため、万が一スリや置き引きに遭った場合でも、被害を最小限に抑えられます。

クレジットカードなら、万が一紛失や盗難に遭っても、すぐにクレジットカードの利用停止申し込みをすれば被害を最小限に抑えられるだけでなく、カード会社によっては、盗難補償が適用される場合もあります。多くのクレジットカードには、盗難補償や不正利用に対する補償が付帯されているため、旅行前に確認しておきましょう。

スリや盗難など現金紛失のリスクを避けるためにも、海外ではクレジットカードの利用がおすすめです。

現地通貨への両替の手数料や手間を軽減できる

続いて解説する海外旅行でクレジットカードを利用するメリットは、現地通貨への両替の手数料や手間を軽減できる点。海外で現金を利用する場合、旅行先に到着したら、日本円を現地通貨に両替する必要があります。現地通貨への両替の際には手数料がかかる上、空港や街中で両替する場所を探すのも手間がかかります。

一方、クレジットカード決済であれば、外貨に両替する必要がなく、両替手数料もお得になります。以下は、海外でクレジットカード決済をした場合の事務手数料と、現金を外貨両替した場合の両替手数料の表です。

ここでは、海外事務手数料が安い「イオンカード」を例にします。

| 海外で決済した場合の海外事務手数料(イオンカードの場合) | |||

|---|---|---|---|

| 国際ブランド | Visa | Mastercard® | JCB |

| 事務手数料 | 1.60% | 1.60% | 1.60% |

| 外貨両替した場合の両替手数料(みずほ銀行の場合) | |||

|---|---|---|---|

| 両替先外貨 | 米ドル | ユーロ | 英ポンド |

| 両替手数料 | 2円(1米ドルあたり) | 4.5円(1ユーロあたり) | 7円(1英ポンドあたり) |

為替レートは常に変動します。また、両替所によって手数料は異なりますので、ご注意ください。

上記のように、ユーロや英ポンドなどの主要通貨では、クレジットカード決済の方が手数料を抑えられるケースが多いです。また、海外旅行で現地通貨に両替したら、残った現金を日本で日本円に両替する必要があり、両替手数料が2回必要になります。

海外旅行でのショッピングで、クレジットカードを利用すれば事務手数料は1回のみです。そのため、クレジットカードを持っていれば、現地通貨への両替が不要な上、手数料や手間の軽減にもなるためおすすめです。

海外旅行先でキャッシングを利用できる

クレジットカードを持っていれば、国内と同様に海外でもキャッシング機能を利用できる点もメリットの1つです。

海外ではチップの支払いなどで現金が必要な場面があります。想像以上に現金が必要になり手持ちがなくなった場合でもキャッシング機能を利用すれば、ATMから現地通貨を引き出せます。

クレジットカードのキャッシング機能は、前述した事務手数料が不要です。しかし、キャッシングには利息やATM利用手数料が発生します。両替手数料と比較して、どちらがお得になるかを検討し、計画的に利用することをおすすめします。

クレジットカード付帯の海外旅行傷害保険や付帯サービスを利用できる

クレジットカードには、海外旅行で事故などに遭った際に補償が利用できる海外旅行傷害保険や、空港ラウンジが利用できるなどのサービスが付帯する場合があります。

海外旅行傷害保険は、旅行中の病気やケガなどのトラブルに備えるためのものです。クレジットカードに付帯している保険を利用することで、別途保険に加入する必要がなく費用を節約できます。

また、空港ラウンジは、出発までの時間を快適に過ごすためのサービスです。ゴールド以上のクレジットカードでは、プライオリティ・パスなど空港ラウンジが無料になる付帯サービスを利用できることが多いです。例えば多くのゴールドカードでは、航空券と対象のゴールドカードを提示することで、空港ラウンジを無料で利用できます。

海外旅行傷害保険には、対象のクレジットカードを支払った場合のみ補償が適用される利用付帯と、クレジットカードを所持していれば補償が適用される自動付帯の2パターンが存在します。空港ラウンジの利用も事前に申し込みが必要な場合があるため、各付帯サービスを利用する際は予め利用条件などを確認しましょう。

ポイントやマイルを貯められる

海外でクレジットカードを利用した場合でも、国内での利用と同様に、利用金額に応じてポイントやマイルが貯まります。

クレジットカードによっては、海外で利用した場合にポイント還元率がアップするものも。貯まったポイントやマイルは、ギフト券や飲食物への交換や航空券の購入ができるため、ポイントやマイルを有効活用したい方におすすめです。

クレジットカードは身分証になる場合がある

海外ではクレジットカードは単なる支払い手段としてだけでなく、支払い能力や身元の証明としても役立つこともあります。クレジットカードは支払い能力を確かめる審査に通らなければ発行できないことから、「クレジットカードを持っている=一定の支払い能力がある、身分が確認されており信用できる」と証明されるためです。

例えば海外では、ホテルへのチェックインやレンタカーを借りる際、補償金(デポジット)の支払いが求められる場合があります。補償金の支払いは、現金では断られたり、クレジットカードよりも高額な請求をされたりします。そのほか、個人情報の提出を求められるケースもあります。

クレジットカードを提示すると補償金が安くなるだけでなく、支払い能力や身分の証明になるため、海外ではクレジットカードが欠かせないのです。ただし、必ず補償金が安くなるわけではない点は注意が必要です。

支払いが明細に残るので管理しやすい

クレジットカードの利用明細は、利用日時、店舗名、金額などが記録されます。そのため、海外旅行中の支出を把握しやすく、家計管理に役立ちます。

またクレジットカードでは利用時にスマートフォンに通知が届く設定にすることも可能で、万が一クレジットカードが盗難されて不正使用されたとしてもすぐに利用停止の手続きを行うことが可能です。

ここまで紹介した通り、多くのメリットがあることから海外旅行には現金だけでなくクレジットカードを持っていくのがおすすめです。次章からは、海外旅行におすすめのクレジットカードを紹介していきます。

海外旅行でクレジットカードを利用するのは危ない?デメリットと注意点

海外旅行では、クレジットカードは非常に便利ですが、以下のとおりデメリットや注意点もあります。

事前に理解しておくことで、トラブルを回避し、より安全で快適に旅行を楽しめるでしょう。以下で、それぞれ紹介していきます。

海外旅行先でクレジットカードが使えるか確認する

海外では、クレジットカードが使えない場所がまだまだあり、利用できない場合がある点がデメリットです。海外旅行へ行く前には、渡航先の国や地域でクレジットカードが使えるかを確認しておきましょう。

国によっては、クレジットカードの普及率が低く、現金のみの支払いしか受け付けていない店舗も多いです。特に、小さな店舗や市場、屋台などでは現金のみの支払いが主流です。また、一部の国や地域では特定のカードブランドしか利用できない場合も少なくありません。

そのため、クレジットカードだけに頼ると支払いができず、困ることがあります。現地の事情に応じて、ある程度の現金を持っておくことが重要です。また、利用可能な店舗を事前に調べておくのも良いでしょう。

また、利用できるカードブランドも限られている場合があります。VisaやMastercard®は世界的に広く利用できますが、JCBやAmerican Expressなどは、対応していない店舗もあるかもしれません。店舗が対応している国際ブランドは、店舗の入り口やレジの近くに表示されている場合が多いため、店に入る前に確認または、記載がない場合はスタッフに直接聞くと良いでしょう。

スキミングや不正請求がないか利用明細をこまめに確認する

海外でのクレジットカード使用には、スキミングや不正請求のリスクが伴います。

スキミングは、カード情報を盗み取る手法で、知らないうちにカード情報が盗まれることで、カード情報が悪用され、不正な請求が発生するケースも少なくありません。

対策としては、ATMやレジでカードを使用する際は、周囲に不審な人物や装置がないか注意して、安全な場所で利用することが大切です。また、カードの利用明細をこまめに確認し、身に覚えのない請求がないかをこまめにチェックしましょう。

万が一、不正利用を発見した場合は、すぐにカード会社に連絡して、カードの利用停止などの手続きしましょう。

海外利用手数料や為替レートを確認しておく

海外でクレジットカードを利用すると、海外利用手数料や為替レートによって、支払額が割高になる場合があります。

クレジットカードを海外で使用すると、現地通貨での決済が行われ、利用代金のデータがカード会社に到着した日の為替レートが適用されます。実際に利用した日の為替レートではない点に注意が必要です。通常は適用までに2~4日程度かかるといわれていますが、それ以上かかるケースもあり、その間に為替レートが変動する可能性も。さらに、為替レートに海外手数料が上乗せされるため、思わぬ高額な請求になることもあります。

海外でかかる4つの利用手数料

- 両替レートへの上乗せ(VISA/Mastercard/JCBなどに払う、事務手数料):0.1〜1.5%

- 海外ATM手数料(カード会社に払う):税込200円など

- ATMオーナー手数料(現地の銀行に払う):2000ウォン・300バーツなど

- 利息(金利):0.15〜3% ※キャッシングの場合

これらを全て合わせると、場合によっては現金両替よりもコストが高くなるケースもあるでしょう。海外利用手数料は、カード会社によって異なります。事前に確認し、手数料が安いカードを選ぶようにしましょう。

クレジットカードを海外で利用する際は、為替レートと海外事務手数料を確認し、必要に応じて他の決済手段と比較することが重要です。

トラブルが起きた際の対処法の確認やセキュリティ対策を徹底する

海外旅行中には、クレジットカードの盗難やスキミングなどのトラブルが起こる可能性があります。日本とはトラブル対応が異なる場合もあるため、事前に対処法を確認しておきましょう。

海外旅行中にクレジットカードを紛失した場合、すぐにカード会社に連絡をし、カードの利用停止手続きをする必要があります。

事前に自分のクレジットカードのカード番号とカード会社の緊急連絡先を控えておく、紛失・盗難時の手続き方法を把握しておくなどが大切です。海外から日本に電話をかける場合は、国際電話となるため、電話のかけ方も事前に確認しておくのがおすすめです。

また、パスワードを複雑なものにする、ICチップ付きのカードを使用するなど、セキュリティ対策も徹底しましょう。他にも、クレジットカードを紛失しないためにも、特に治安の悪い国に行く際は、常にどこにしまったのかわかるようにしておくことが重要です。

日本円で支払うと割高になる可能性がある

海外でクレジットカードを利用する際、「現地通貨」と「日本円」のどちらで支払うかを選択できる場合があります。基本的には、現地通貨で支払うことをおすすめします。

日本円で支払うと現地通貨を日本円に換算した金額で伝票が作られますが、手数料が上乗せされている可能性があるためです。日本円に換算する際の手数料は加盟店が請求額を決められるため、現地通貨で支払うよりも金額負担が大きくなる可能性があります。

貴重品であるクレジットカードは肌身離さず持ち歩く

海外旅行に出かけるとき、クレジットカードは肌身離さず持ち歩くことを徹底しましょう。海外で多い犯罪の1つに「置き引き」があり、レストランやファストフード店で少しでも財布やバッグから目を離すと置き引きにあうことがあります。

海外旅行では基本中の基本ではありますが、クレジットカードを含む貴重品から目を離さないようにしてください。日本ではカバンを席取りに使う人もいますが、海外では絶対にやめましょう。

海外旅行でクレジットカードを上手に使う4つのコツ

次に、海外旅行でクレジットカードを上手に使うためのコツを紹介します。

クレジットカードは最低2枚用意しておく

海外旅行中にクレジットカードが紛失したり、盗難に遭ったりするリスクに備えて、最低2枚のクレジットカードを用意することがおすすめです。異なるカードを持つことで、1枚が利用不可になった場合でももう1枚を使えます。また、カードの利用限度額を超える場合にも、2枚目のカードが役立ちます。緊急時に備えて、カードの連絡先や利用明細の確認方法も事前に確認しておくと安心です。

国際ブランドを異なるカードにする

異なる国際ブランド(Visa、Mastercard、American Expressなど)のクレジットカードを持つことで、より多くの店舗で利用できるようになります。

例えば、Visaが使えない場所でも、MastercardやAmerican Expressが使えることがあります。複数の国際ブランドのカードを持っておくと、支払いがスムーズになり、旅行中のトラブルを避けられるでしょう。また、異なるブランドのカードを持つことで、キャンペーンや特典を最大限に活用することも可能です。

自動付帯・利用付帯で2枚

クレジットカードには、旅行保険が自動的に付帯されるものと、カードを利用した際にのみ付帯されるものがあります。

自動付帯のカードと利用付帯のカードを両方持つことで、保険のカバー範囲を広げられ、旅行時の安心につながるでしょう。自動付帯の保険はカードを所持しているだけで適用されるため安心ですが、利用付帯の保険は航空券や宿泊費をそのカードで支払うことで適用されます。自動付帯と利用付帯を組み合わせることで、より保険が充実するでしょう。

クレジットカード保険で補えない部分は別途保険加入も検討

クレジットカード付帯の海外旅行保険ではカバーしきれない部分も少なくありません。

例えば、高額な医療費や緊急帰国費用など、カードの保険だけでは不十分な場合があります。不十分な場合、リスクに備えて、別途旅行保険に加入することを検討すると良いでしょう。海外旅行保険は、旅行代理店や保険会社で簡単に加入でき、補償内容も多岐にわたります。必要な補償を確認し、最適な保険プランを選ぶことが重要です。

マイルの貯まるクレジットカードはお得なのでおすすめ

海外旅行でクレジットカードを利用する際、マイルが貯まるカードを選ぶとお得です。

多くの航空会社やカード会社は、カードの利用額に応じてマイルを付与しています。マイルが貯まるクレジットカードを使うと、次回の旅行の航空券やアップグレードに利用できるマイルを効率よく貯めることができます。

また、特定の航空会社と提携しているカードを利用すると、ボーナスマイルや特典も受けられる場合もあるでしょう。旅行のたびにマイルを貯めることで、よりお得な旅を楽しめます。

現地通貨が必要な場合はキャッシングを利用する

海外旅行中に現地通貨が必要な場合、クレジットカードのキャッシング機能を利用することで、簡単に現金を引き出すことが可能です。

キャッシングは、空港や市内のATMで手軽に利用できるため、両替所を探す手間が省けます。ただし、キャッシングには金利や手数料がかかるため、利用前にそのコストを確認することが重要です。また、利用後は早めに返済することで、利息の負担を軽減できます。計画的な利用を心がけましょう。

クレジットカードの登録情報は常に更新しておく

クレジットカードの登録情報(住所や連絡先など)は、常に最新の状態に保つことが重要です。

登録情報が古いままだと、カード会社からの重要な連絡が届かない場合があります。

特に、海外旅行中にトラブルが発生した場合、迅速な対応が求められます。住所変更や電話番号の変更があった際は、すぐにカード会社に連絡し、情報を更新しておくことで、安心して海外旅行を楽しむことができるでしょう。

まとめ

海外利用に行く際はクレジットカードでの支払いが便利です。必要以上の現金を持ち歩く必要がなくなるため、現金紛失のリスクを抑えられるだけでなく、海外での買い物でもポイントやマイルを貯められます。

さらにクレジットカードには、海外旅行傷害保険が付帯するものがあり、利用条件などを満たしていれば保険が適用されるため、万が一事故に遭った際の備えとして持っておくのもおすすめです。

ただし、クレジットカードの盗難や紛失、スキミングによる不正利用など注意すべき点は多くあります。事前にトラブルに巻き込まれた際の対策をして、快適な海外旅行を楽しんでください。

よくある質問

海外旅行でクレジットカードを利用する際によくある質問にお答えします。

海外でもクレジットカードは使える?

海外でもクレジットカードでの支払いは可能です。しかし、現金のみに対応している店舗や、クレジットカードが利用できる場合でも、決済に対応していない国際ブランドの可能性もあるため、海外旅行先ではお店に入る前にクレジットカードが利用できるか確認をすると良いでしょう。

海外でキャッシング機能は使える?

海外でキャッシング機能を利用することができるかどうかは、カード会社やキャッシングサービスによって異なります。一部のカードでは、提携している現地の銀行やATMでキャッシングが可能ですが、手数料がかかることも。海外でキャッシングを利用する場合は、事前にカード会社のホームページ等で利用可能な銀行やATM、手数料などの情報を確認しておきましょう。

もし海外旅行先でクレジットカードの不正利用の被害に遭ったら?

海外旅行の際にスキミングなどのクレジットカードの不正利用の被害に遭った場合、すぐにカード会社に連絡をし、カードの利用停止手続きをする必要があります。いざという時に焦らないためにも、事前に自分のクレジットカードのカード番号とカード会社の連絡先を控えておくのがおすすめです。

また、被害にすぐに気づくためにも、こまめにネット利用明細を確認し、万が一身に覚えのない利用情報が記載されていた場合はすぐにカード会社に連絡をしましょう。

海外旅行におすすめの国際ブランドは?

海外旅行でクレジットカードを利用したい方で、国際ブランドで迷った場合は、VISAが良いでしょう。国際ブランド別のカード保有率(会員数)を調査したイプソス株式会社 2020年キャッシュレス決済大規模調査概要では、日本国内ではVISAが50.8%と一番高いシェア率となりました。

| 国際ブランド | シェア率 |

|---|---|

| VISA | 50.8% |

| JCB | 28.0% |

| マスターカード | 17.8% |

| アメリカンエキスプレス | 3.1% |

| ダイナースクラブ | 0.3% |

| 銀聯 | 0.1% |

- 出典:イプソス株式会社 2020年キャッシュレス決済大規模調査概要

- 上記の情報は2026年8月の情報です。

国内だけでもVISAの保有率が高いため、海外でも対応している店舗が多いことが読み取れそうです。

とはいえ、どの国際ブランドも海外で利用できないわけではなく、全く店舗で決済できないことはありません。不安であれば、海外旅行に向けて複数の国際ブランドのカードを発行しておくのが良いでしょう。

海外旅行でクレジットカードが使えない原因は?

海外旅行でクレジットカードが使えない場合は、以下の原因が考えられます。

海外でクレジットカードが使えなくなる可能性のあるケース

- カード代金の支払いを滞納している

- 利用限度額を超過している

- 有効期限が切れている・切れそうになっている

- 破損や磁気不良の問題が起きている

- 対応できない国際ブランドのカードを使っている

万が一カード代金の滞納がある場合は、海外旅行までに確実に遅れ分を返済しておきましょう。利用限度額については、海外旅行で利用したい分の枠が空くように日頃からの調整が大切です。

当ページ利用上のご注意

当サイトは掲載各社(アコム株式会社等)のアフィリエイトサービスおよび広告を元に作成しておりますが、情報更新等により閲覧時点で最新情報と異なる場合があり、正確性を保証するものではありません。各種商品の最新情報やキャンペーンについての詳細は公式サイトをご確認ください。当記事で掲載しているポイント還元率は公式サイト情報を元に独自に算出しています。より正確な情報は各カード会社の公式サイトをご確認ください。