ROBOPRO(ロボプロ)とWealthNavi(ウェルスナビ)は、どちらも運用実績が好調で口コミで評判を集めている自動投資サービスです。この記事では、ロボプロとウェルスナビはどっちがいいのか違いを比較します。

結論からいえば、実績重視の人はロボプロを、NISAで投資したい人はウェルスナビを選びましょう。

当サイトで運用実績を比較した結果、多くの期間でロボプロのほうが好成績(※)を残していることがわかりました。実績重視で選ぶならロボプロを選ぶべきです。

- 実績比較は当記事内のこちらの見出しで実施しています。(タップで該当箇所へ移動)

一方でウェルスナビは、NISAを活用して自動投資したい人におすすめです。ロボプロはNISAに非対応のため、NISAで投資したいならウェルスナビの一択です。

上記の違いを踏まえ、さっそくサービスへ申し込みたい人は以下ボタンから手続きしましょう。

実績重視の人におすすめ

NISAで投資したい人におすすめ

ロボプロとウェルスナビはどっちがいいか、違いをさらに比較したい人は、このまま記事を読み進めてください。

著者

株式会社EXIDEA

WEBディレクター

小関 拓弥(Takuya Koseki)

目次

ROBOPRO(ロボプロ)とWealthNavi(ウェルスナビ)は、どちらも運用をお任せできる自動投資サービスですが、下記の項目で大きな違いがあります。

それでは、ロボプロとウェルスナビの違いを1つずつ比較していきましょう。

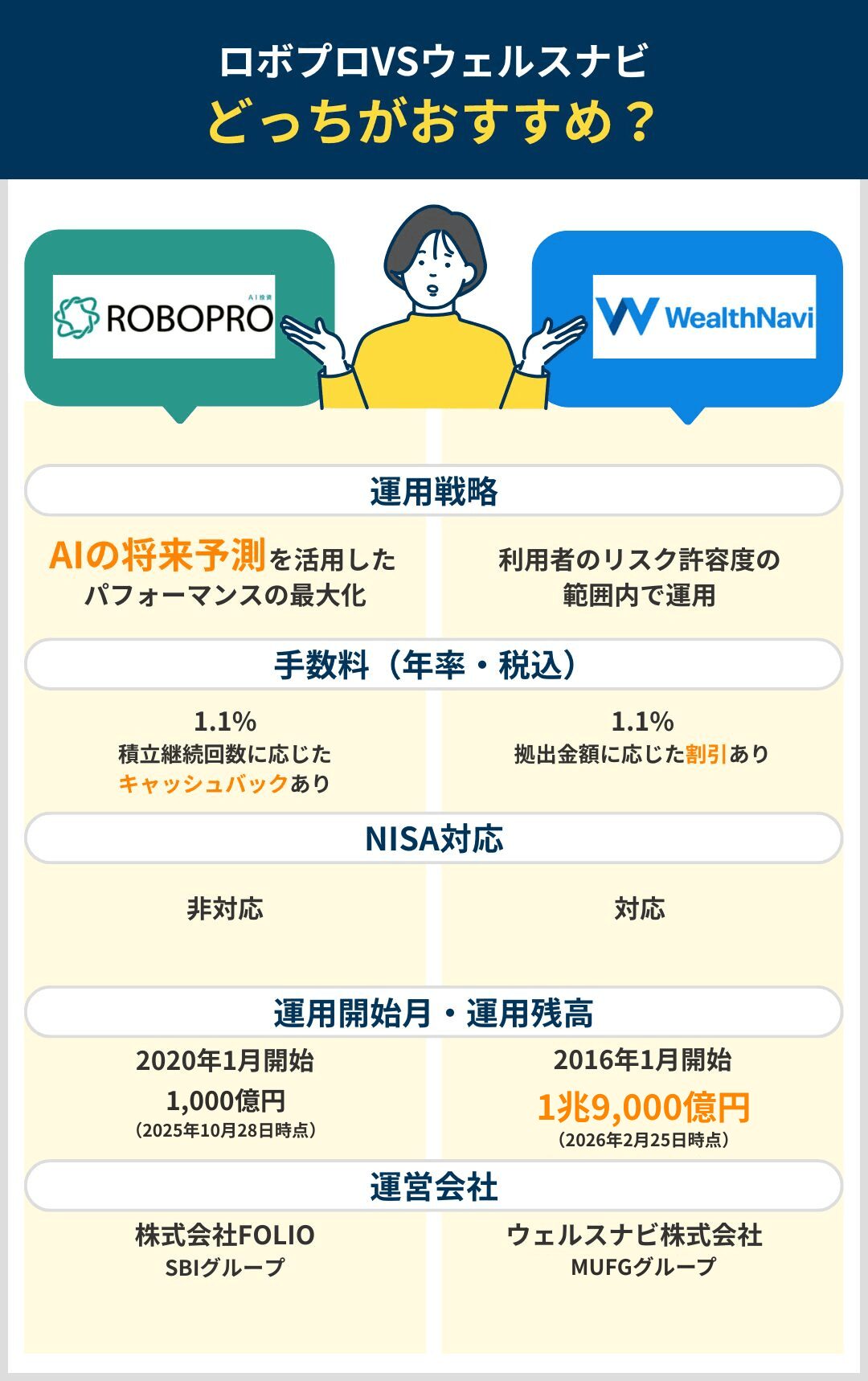

運用戦略を比較

| ロボプロとウェルスナビの運用戦略比較表 | ||

|---|---|---|

| 項目 | | |

| 投資先 | 株式(米国・先進国・新興国)・債券(米国・ハイイールド・新興国)・不動産・金 | 株式(米国・日欧・新興国)・米国債券・金・不動産 |

| 資産配分の 決め方 | ノーベル経済学賞の 投資理論 × 機械学習(AI)による 将来予測 | ノーベル経済学賞の 投資理論 |

| リターンを 狙う資産 | 相場の状況に応じて柔軟に変更 | 世界経済(株式)の中長期的な成長 |

| リバランス | 行わない | 6ヵ月ごと |

| 資産配分の 見直し | 1ヶ月ごと | 1年ごと |

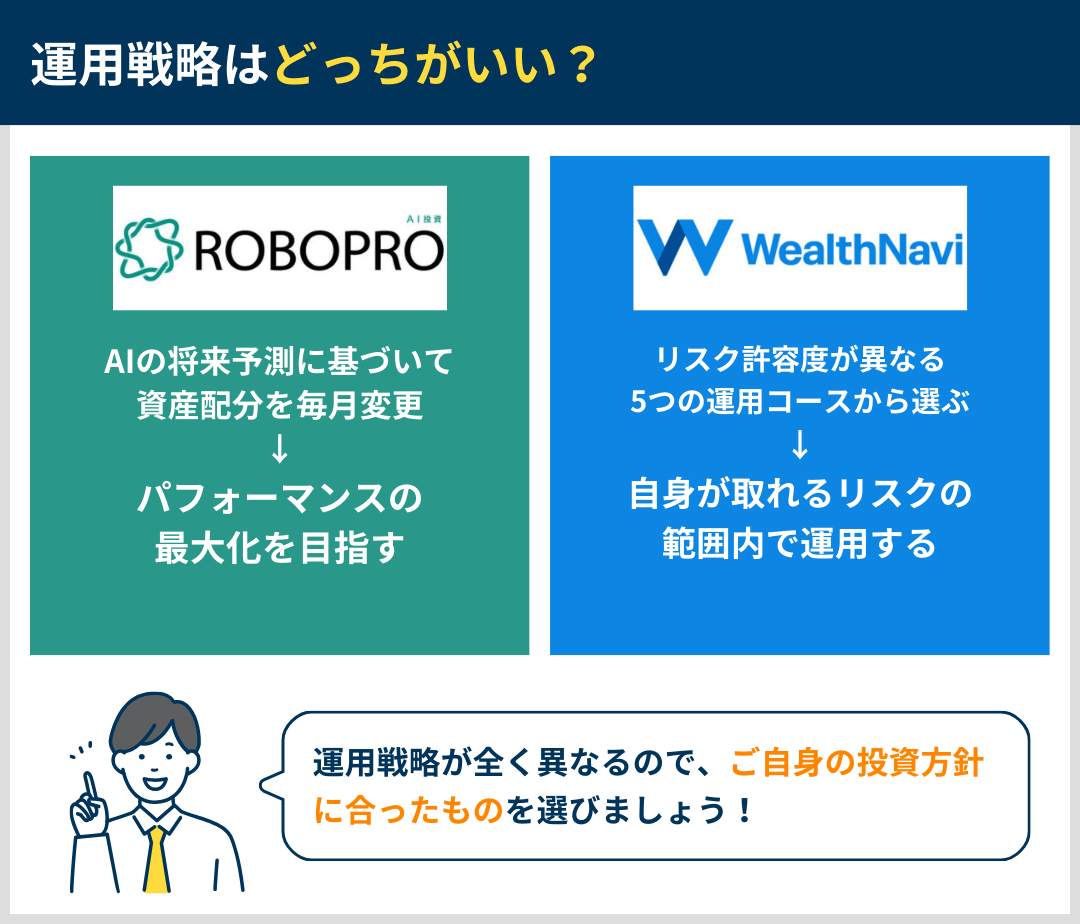

ロボプロとウェルスナビの運用戦略は、投資先に大きな違いはないものの、リターンの狙い方が全く異なります。

投資では、自分に合った運用戦略を取ることが重視されているため、ロボプロとウェルスナビどっちがおすすめか判断するには、この運用戦略の違いを理解しましょう。

そのため、運用戦略に関しては、それぞれの特徴を個別で解説します。少々長めの解説になりますが、納得して比較できるためにもぜひご参照ください。

ロボプロの運用戦略

ロボプロの運用戦略ポイント

- AIが40以上のマーケットデータを分析し、相場の動きを予測する

- AIの将来予測に対して、資産配分を毎月柔軟に変更しながら運用する

- AIの予測モデルを継続的に改善し、パフォーマンスの最大化を狙い続ける

ロボプロの運用戦略は、AIの将来予測を活用することで、あらゆる金融局面でもパフォーマンスの最大化を目指せるよう設計されています。

具体的には、AIが40以上のマーケットデータを分析することで今後の動きを予測し、資産配分を毎月変更しながら運用します。

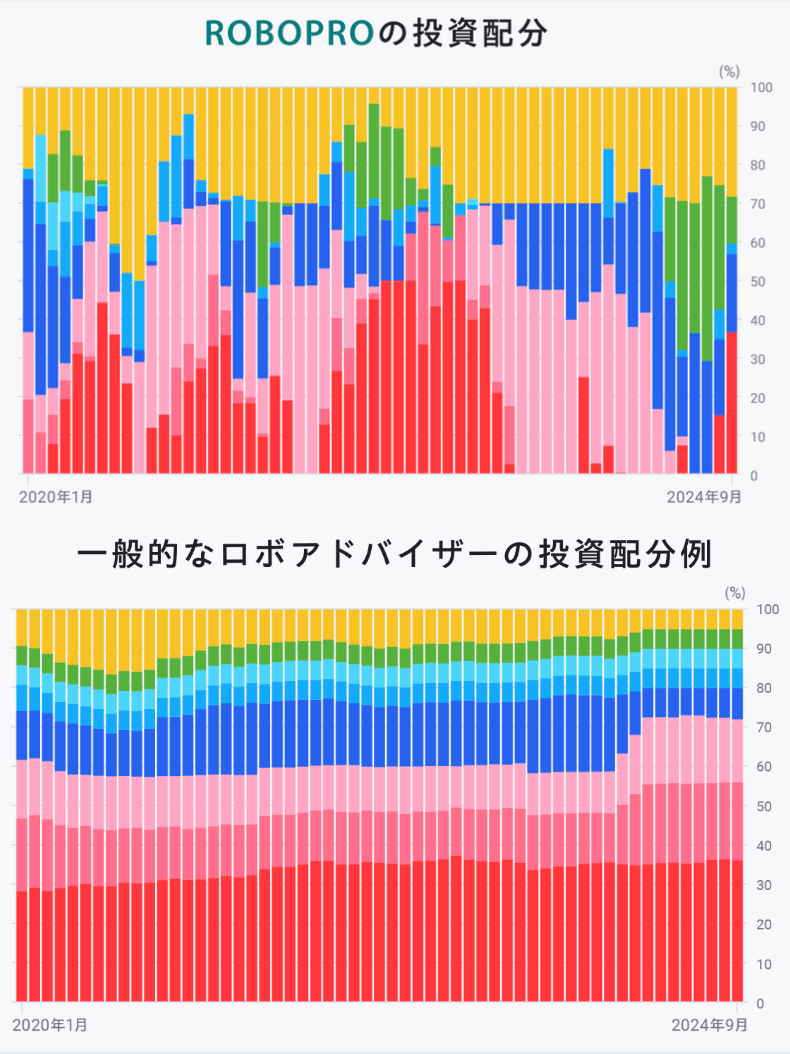

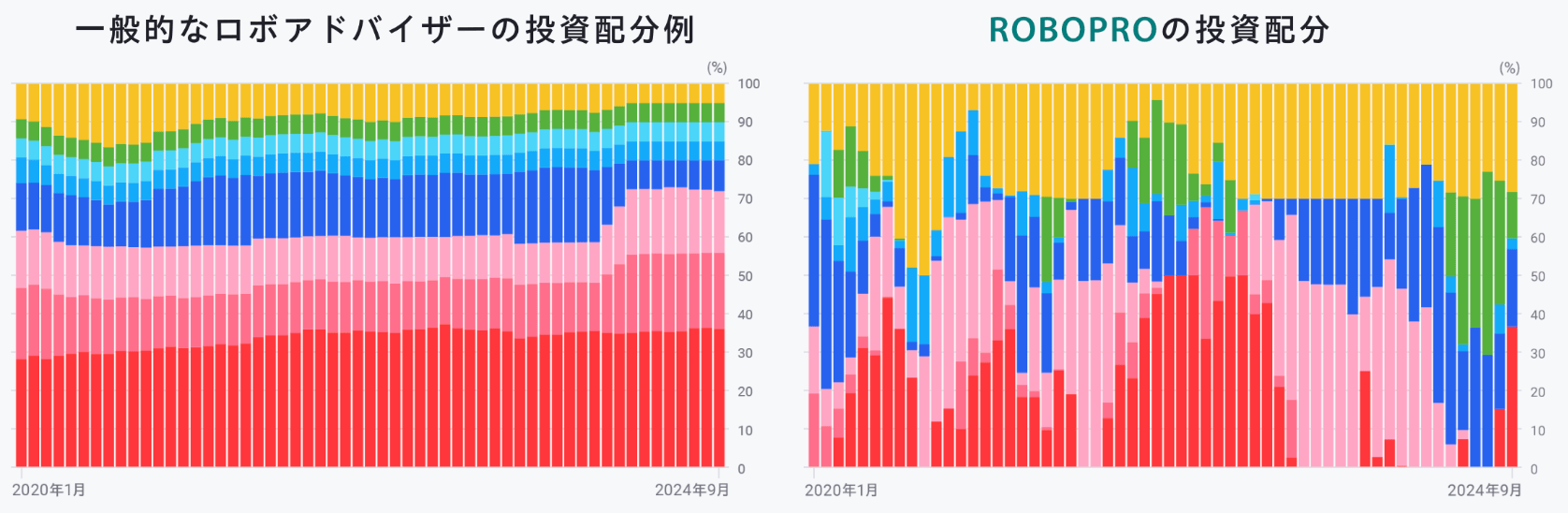

下図のウェルスナビのようなロボアドバイザーとロボプロの資産配分の推移を比較すると、その違いは明白です。

※各色の投資先は上から順に、金・不動産・新興国債券・ハイイールド債券・米国債券・新興国株・先進国株・米国株です。

※「一般的なロボアドバイザー」は、ロボプロと資産推移を比較するためにシミュレーション用に設計されたものです。

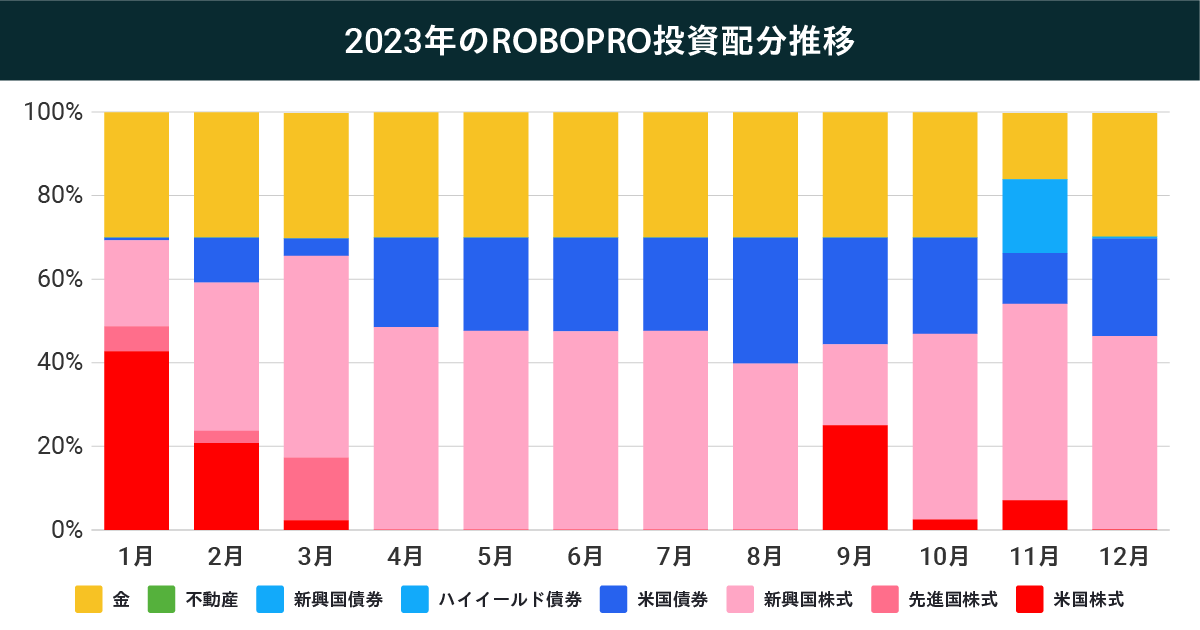

2023年におけるロボプロの資産配分の推移を見てみると、4月から7月、12月はなんと米国株式を一切保有していません。

このように、相場の状況に合わせて資産配分を大胆に変える場合があるため、自身のリスク許容度を超える可能性があります。後述しますが、ウェルスナビの運用戦略はリスク許容度の範囲内で運用することを目指すため、ここがロボプロとウェルスナビの大きな違いになります。

言い換えると、AIの予測が的中すればウェルスナビよりも高いパフォーマンスを出す可能性があるものの、予測がはずれたらロボプロだけ下落する可能性もあるのです。

実績重視の人におすすめ

以上、ロボプロの運用戦略を解説しました。続いて、ウェルスナビの運用戦略を見ていきましょう。

ウェルスナビの運用戦略

ウェルスナビの運用戦略ポイント

- 世界経済の中長期的な成長によるリターンをいつでも狙えるよう、株式は長期的に保有する

- 債券や金など値動きが比較的穏やかな資産に分散投資して、株式の値動きを緩和する

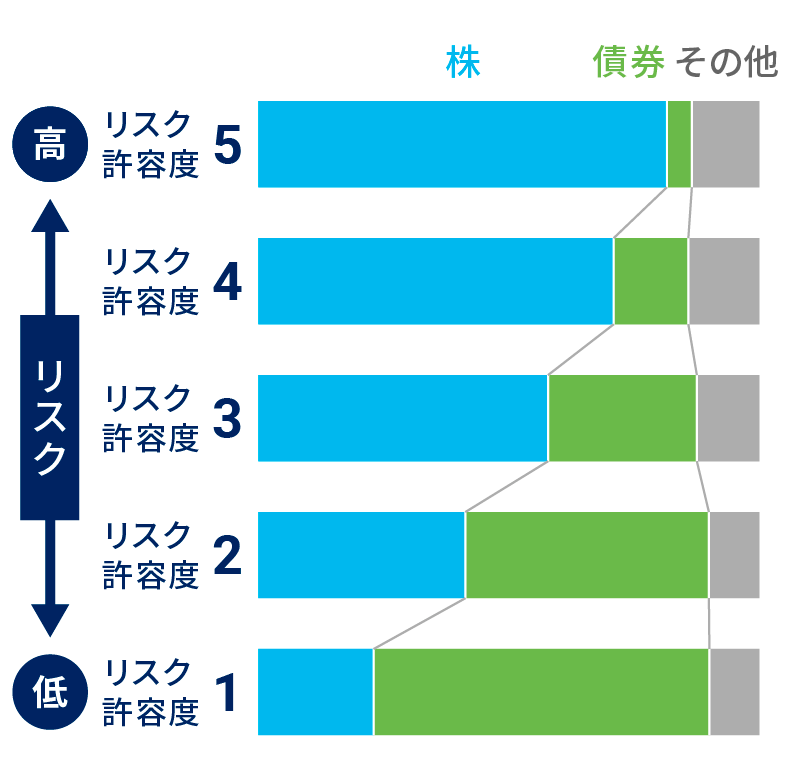

- 株式の値動きにどこまで耐えられるかは人によって異なるため、投資配分が異なる複数の運用コースを用意する

- リスク許容度の範囲内で運用し続けられるよう、定期的にリバランスを実施する

ウェルスナビの運用戦略は、利用者のリスク許容度の範囲内で、株式を中心に中長期的なリターンを狙えるよう設計されています。

ウェルスナビによると、投資におけるリターンの源泉は世界経済の中長期的な成長であるといいます。

ウェルスナビの「長期・積立・分散」では、株式のほか債券や不動産など、世界中の投資対象に幅広く投資をします。実質的に世界経済全体に投資していると言え、 世界経済の中長期的な成長がリターンの源泉になります。10年、20年単位の中長期において世界経済が成長することが重要で、長期投資では、短期的な値動きを重視する必要はありません。

引用:ウェルスナビ「長期投資のススメ~リターンの源泉は、世界経済の中長期的な成長~」2026年3月確認 (https://www.wealthnavi.com/contents/column/166/)

数ある投資先のなかで、世界経済の影響が顕著に反映される(値動きが比較的激しい)のは株式です。

株式に投資するなら、株価が上昇する直前に投資して、下落する前に売却するのが理想ですが、そのタイミングを予測するのはプロの投資家でも非常に難しいと言われています。

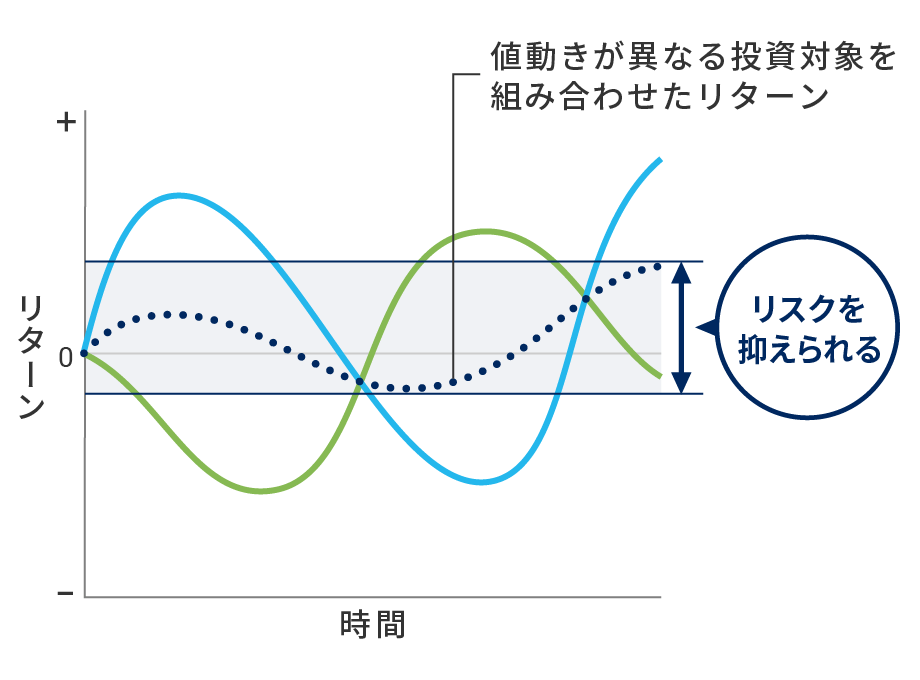

そこでウェルスナビは、世界経済の成長によるリターンをいつでも狙えるよう、株式を長期保有します。同時に、債券や金など値動きが比較的緩やかな資産に分散投資することで、株式の値動きを滑らかにしているのです。

ただ、株式の値動きにどこまで耐えられるかは人によって異なります。そこでウェルスナビは、利用者がとれるリスクの範囲内で運用できるよう、資産配分が異なる5つの運用コースを用意しています。

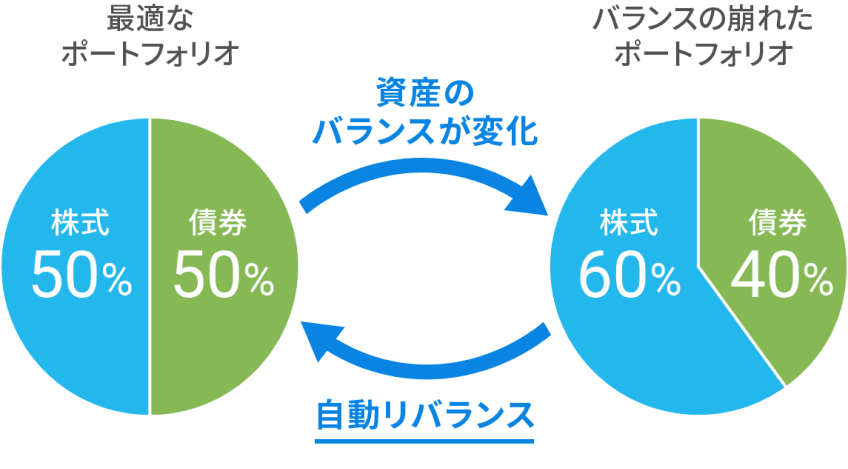

また、長期分散投資では相場の変動に応じて資産配分が崩れていきます。場合によっては、自分自身のリスク許容度を超える可能性があるため、定期的な見直しが必要です。

ウェルスナビでは、崩れた資産配分を元に戻す「リバランス」を6ヵ月に1回実施して、リスク許容度の範囲内で運用し続けられるように調整します。

このように、ウェルスナビは利用者のリスク許容度に合わせながら、世界経済の中長期的な成長を狙った運用戦略を取っています。

NISAで投資したい人におすすめ

手数料・最低投資金額を比較

続いて、手数料と最低投資額を比較していきましょう。

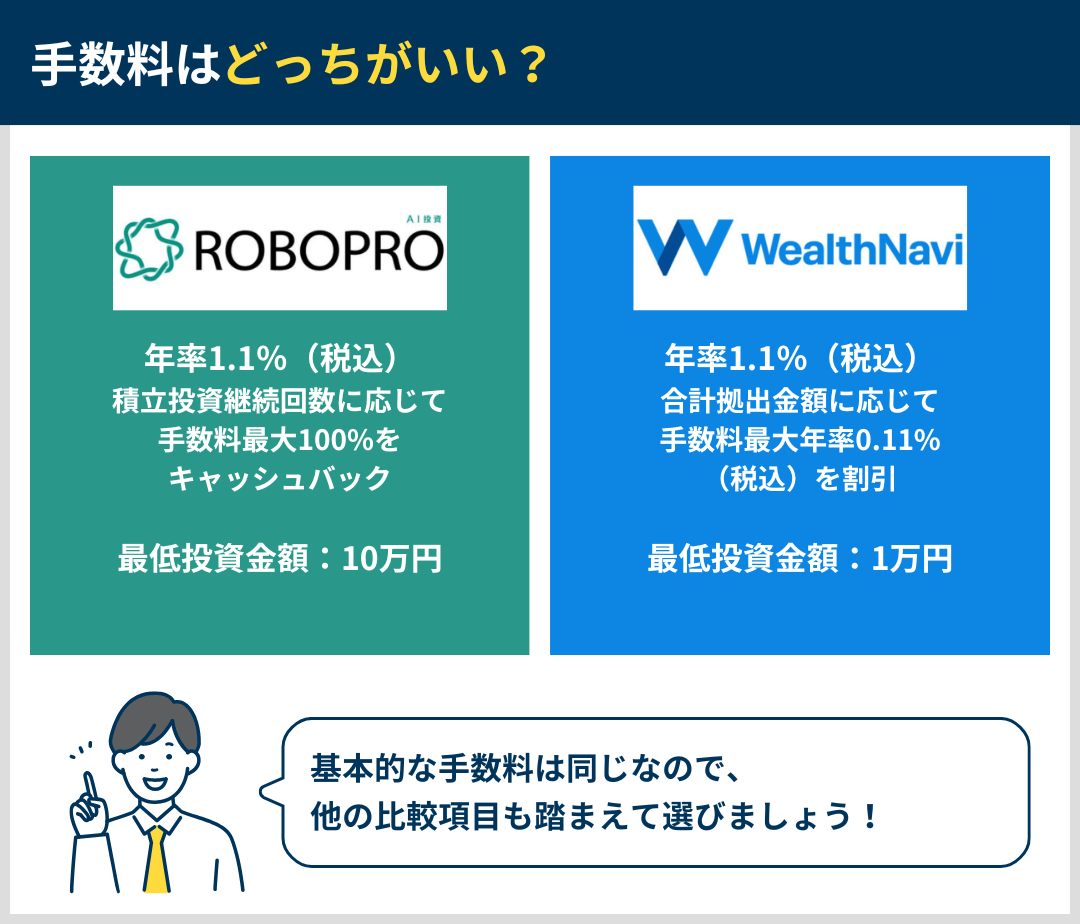

ロボプロとウェルスナビの手数料は、どちらも年率1.1%(税込)です。ただし、運用残高3,000万円を超えた分の手数料は、半額の0.55%(税込)に割引されます。

ただ、ロボプロとウェルスナビは、それぞれ異なる手数料割引サービスを提供しています。

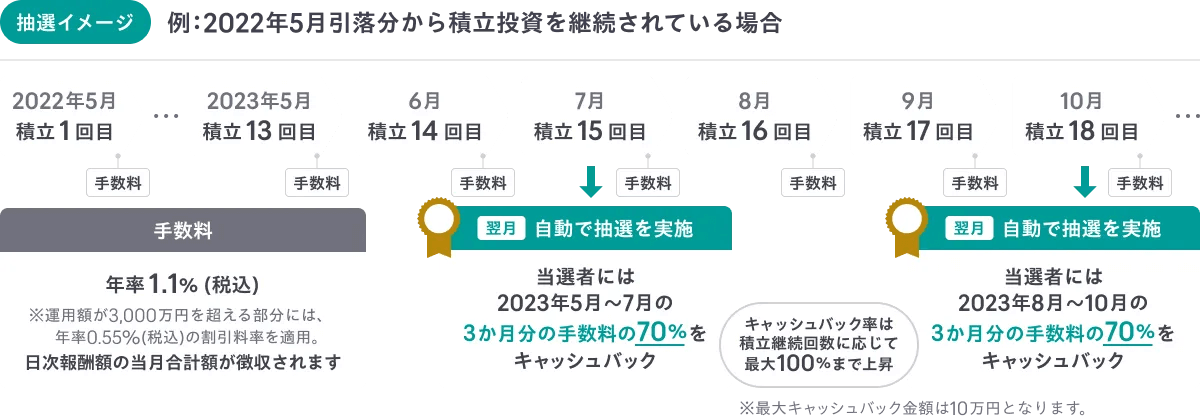

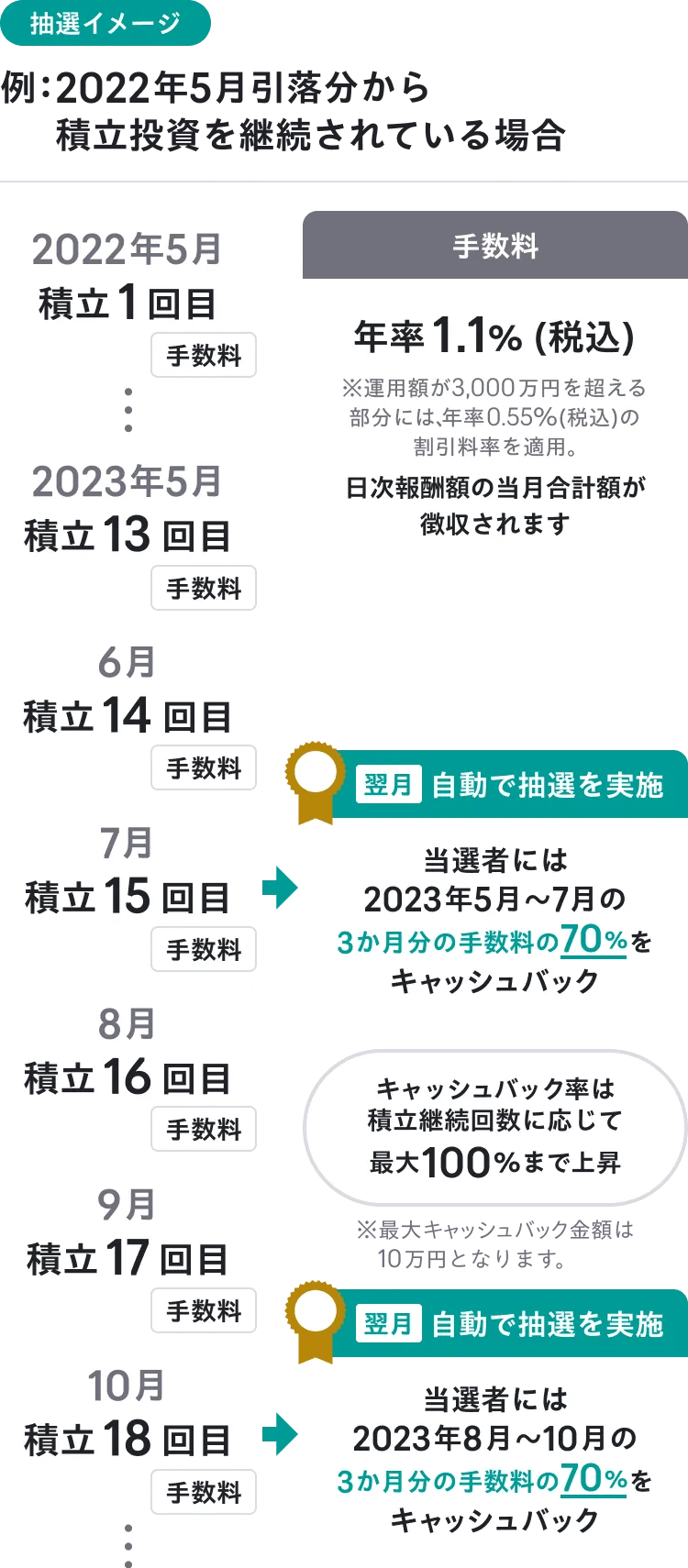

ロボプロでは、「長期積立特典」という抽選で手数料がキャッシュバックされるサービスを提供しています。

毎月の積立投資を15回以上連続でおこなうことが条件で、3ヶ月ごとに実施される抽選に当選すると、積立回数に応じて手数料の最大100%がキャッシュバックされます。

| ロボプロ「長期積立特典」のキャッシュバック率 | |

|---|---|

| 積立継続回数 | キャッシュバック率 |

| 15、18、21、24回 | 70% |

| 27、30、33、36回 | 80% |

| 39、42、45、48回 | 90% |

| 51回目以降 | 100% |

※キャッシュバック額は最大10万円。

例えば、2022年5月に積立投資を開始した場合、2023年7月に初めての抽選がおこなわれ、当選すれば手数料の70%がキャッシュバックされます。

画像出典:ROBOPRO「長期積立特典のご案内」2026年3月確認

一度でも積立投資を中断すると、継続回数は「0」から再スタートとなります。積立投資を51回以上継続すれば、当選時のキャッシュバック率はずっと100%なので、中断せずにコツコツ積立投資するのがおすすめです。

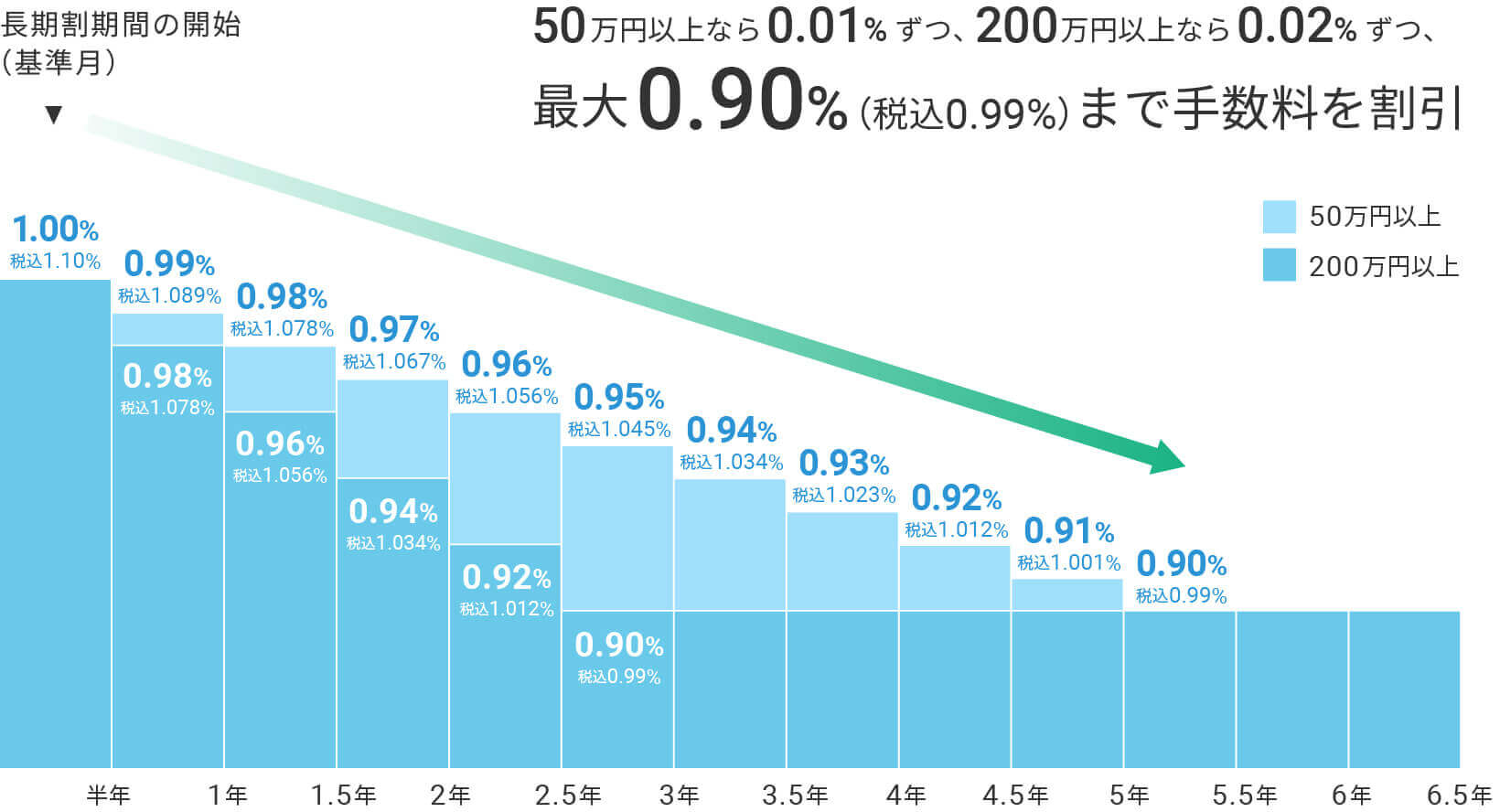

一方で、ウェルスナビでは積立投資の期間に応じて、手数料が継続的に割引される「長期割」を提供しています。

運用期間と運用残高に応じて、手数料が年率0.99%(税込)まで割引されます。

画像出典:ウェルスナビ「長期割」2026年3月確認

毎月1日時点で、総入金額から総出金額を引いた金額が50万円以上の場合、6ヵ月ごとに運用手数料が0.01%(税抜)ずつ割引されます。200万円以上であれば、割引幅は2倍の0.02%(税抜)です。

手数料の割引率は最大0.1%で、毎月の運用金額が200万円以下なら5年、200万円以上なら2.5年で最安値まで下げられます。

このように、ロボプロとウェルスナビの手数料はどちらも年率1.1%(税込)ですが、それぞれ異なる割引サービスを提供している点に違いがあります。

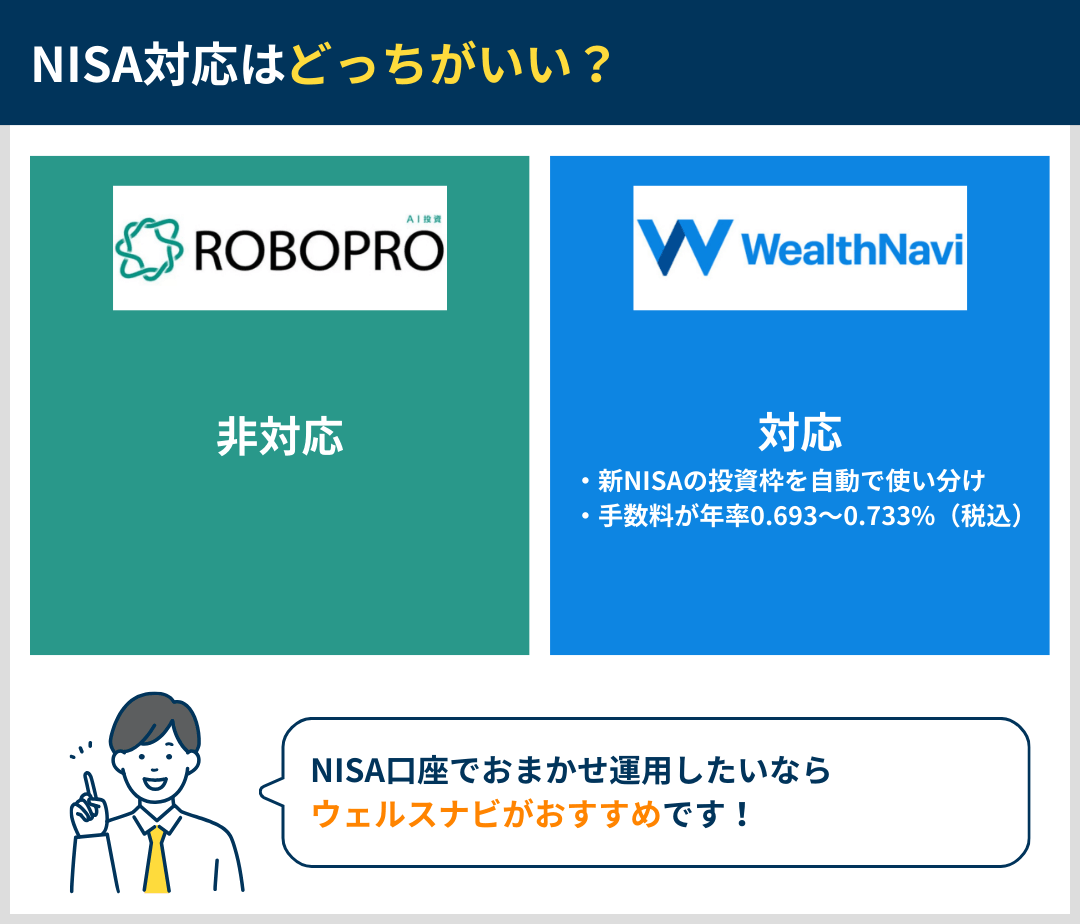

NISA対応を比較

NISA対応では、ウェルスナビは対応している一方、ロボプロは非対応です。

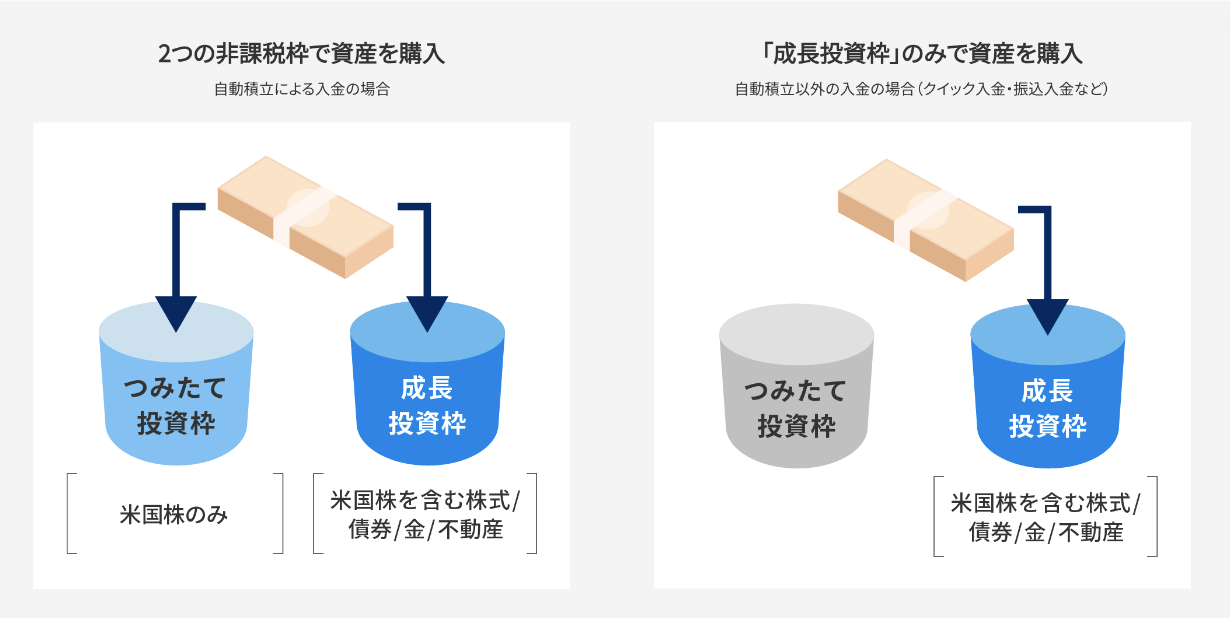

ウェルスナビをNISA口座で運用するには、「おまかせNISA」のサービスを利用する必要があります。

ウェルスナビのおまかせNISAは、運用をお任せできるだけでなく、投資方法や資産の種類に応じて新NISAの成長投資枠とつみたて投資枠を自動で使い分けてくれるのが特徴です。

画像出典:WealthNavi「『おまかせNISA』はどのように売買する?」2026年3月確認

新NISAの成長投資枠とつみたて投資枠は、以下の保有できる資産や投資額に違いがあるため、投資に慣れていない人からすると、少々使いにくいと感じるかもしれません。

| NISA制度の概要表 | ||

|---|---|---|

| 成長投資枠 | つみたて投資枠 | |

| 年間投資枠 | 240万円 | 120万円 |

| 生涯投資枠 | 1,800万円 ※うち、成長投資枠は1,200万円 | |

| 対象商品 | 株式・投資信託※ | 長期・積立・分散投資に適した投資信託 |

※信託期間20年未満、毎月分散型の投資信託およびデリバディブ取引を用いた一定の投資信託を除く

ウェルスナビのおまかせNISAなら、運用だけでなくNISA口座で保有している資産管理もお任せできます。

したがって、新NISAでお任せ運用を始めたい方は、ウェルスナビを選ぶといいでしょう。

実績重視の人におすすめ

NISAで投資したい人におすすめ

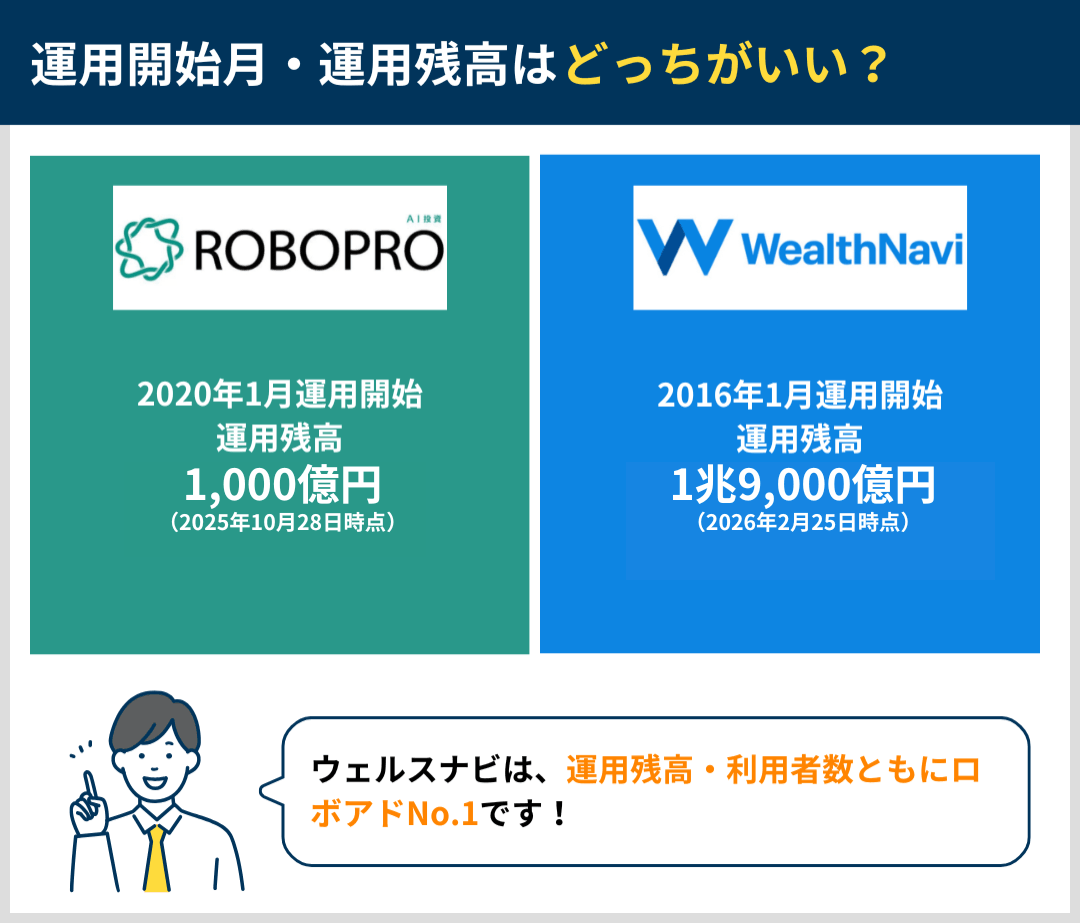

運用開始月・残高を比較

続いては、運用開始月と運用残高を比較していきましょう。

運用開始月はロボプロが2020年1月、ウェルスナビが2016年1月と、ウェルスナビのほうが4年早く運用されています。

この運用期間の違いは、運用残高にも表れています。ウェルスナビの運用残高は2026年1月5日時点で1兆8,000億円を突破しています。

ちなみに、ウェルスナビの運用者数は2025年6月30日時点で45万人と、運用残高と合わせてロボアドバイザーサービスのなかでNo.1(※1)に輝きました。

このように、ウェルスナビは10年近くロボアドバイザーサービスを提供し続けていることから、確かな実績と信用を積み重ねていることがわかります。

そのため、「運用をお任せする以上、人気のあるサービスを利用したい」という方は、ウェルスナビを選ぶのがおすすめです。

- 一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点)(2026年3月に確認)

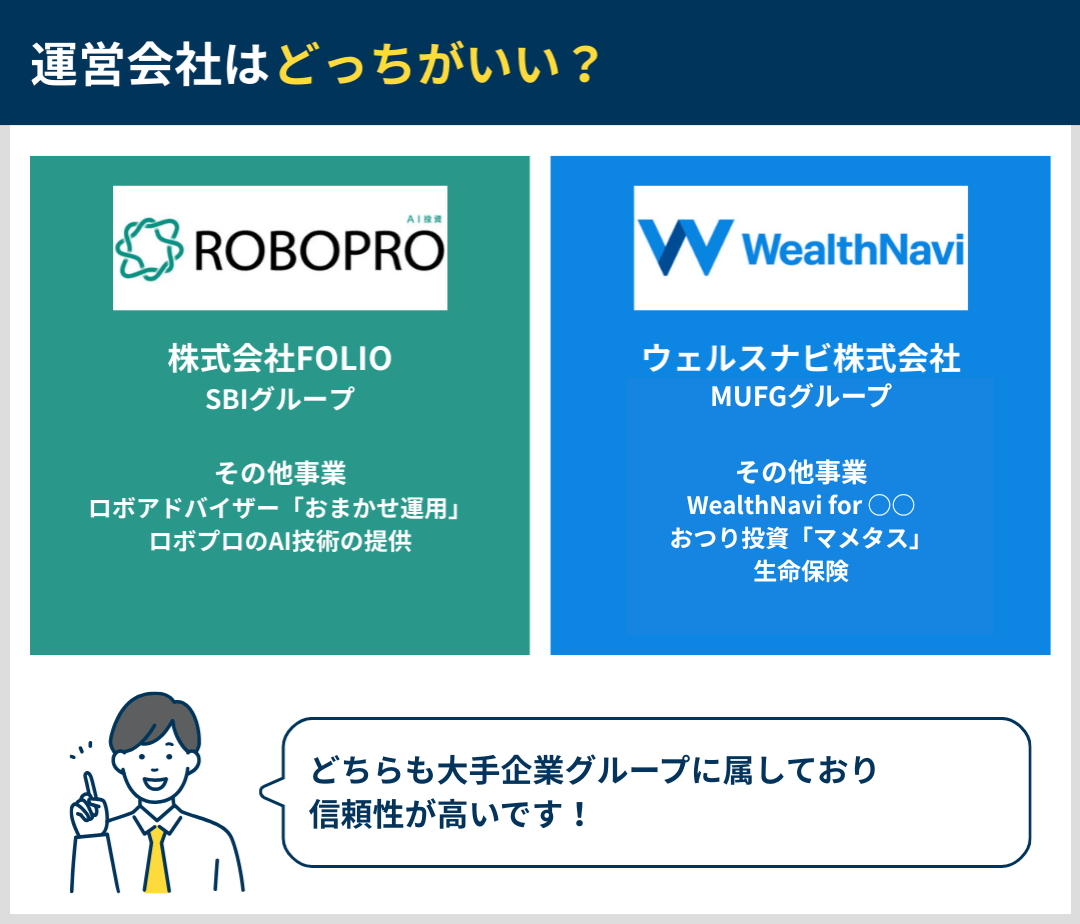

運営会社を比較

最後に、ロボプロとウェルスナビの運営会社の違いを比較していきましょう。

ROBOPROの運営会社である「株式会社FOLIO」は2015年12月に設立された企業です。設立当初から「LINEスマート投資」や「FOLIOテーマ投資」など、さまざまなお任せ運用サービスを提供してきました。

2021年8月には、SBI証券や住信SBIネット銀行などを抱えるSBIグループへの参入を果たし、2022年4月には「SBIラップ」というAI投資サービスをSBI証券で運営しています。

現在は自社でお任せ運用サービスを運営するだけでなく、ロボプロで培ったAI投資のノウハウを提供する事業をおこなっています。

一方で、ウェルスナビを運営する「ウェルスナビ株式会社」は、2015年4月に設立された企業です。設立当初から自社でウェルスナビを運営しつつ、JALやイオン銀行など、さまざまな企業や金融機関でウェルスナビが利用できるサービスを提供してきました。

2020年12月に東京証券取引所マザーズ市場へ上場を果たし、2024年2月には株式会社三菱UFJ銀行と資本業務提携をおこないました。その後、三菱UFJ銀行の完全子会社となり、2025年3月4日に上場廃止となりました。

このように、ロボプロとウェルスナビの運営会社は、どちらもお任せ運用サービスを提供していながらも、会社としてはそれぞれ異なる経営をおこなっています。

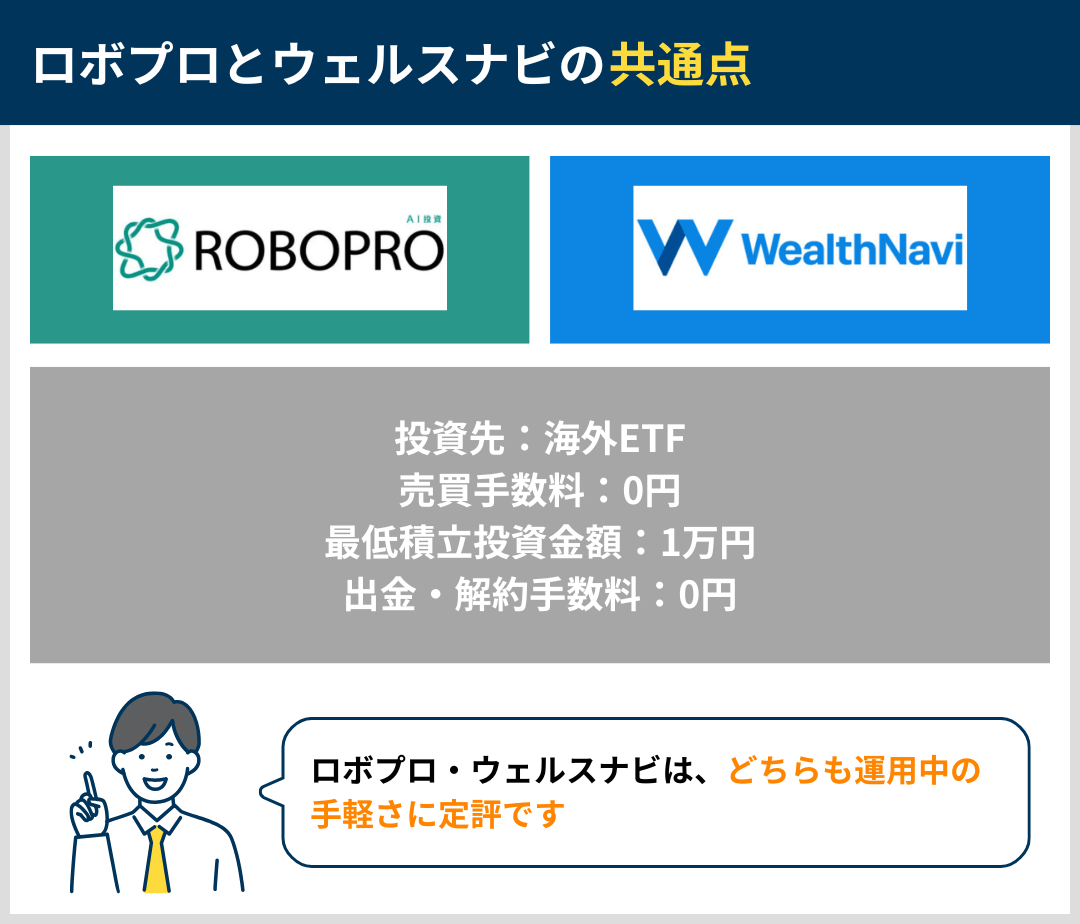

ロボプロとウェルスナビで共通点のあるサービスは?

ロボプロとウェルスナビの投資先は細かな違いがあるものの、実際に運用する金融商品はどちらも海外ETF(上場投資信託)です。

ETFは投資信託を株式のように自由に売買できる金融商品で、売買時に手数料が発生しますが、ロボプロとウェルスナビはどちらも売買手数料を負担してくれています。

初期投資金額はロボプロが10万円、ウェルスナビが1万円と違いがありましたが、積立投資金額はどちらも1万円からおこなえます。また、出金や解約時に手数料は発生しない点も共通しています。

どっちが自分に合う?おすすめの人を解説

ここまでの内容を踏まえて、ロボプロとウェルスナビそれぞれどのような人におすすめできるか解説します。

ロボプロがおすすめの人

ロボプロは、AIによる将来予測でリスクとリターンのバランスを取りつつも、パフォーマンスを狙える資産を柔軟に変えながら運用するのが特徴です。世界株式が上昇相場にあるなら世界株式の保有比率を上げますが、下落相場であれば他の資産でリターンを狙っていきます。

このような運用戦略を取っているため、自分のリスク許容度は気にせず、常にパフォーマンスを狙える運用がしたい方は、ロボプロを選ぶのがおすすめです。

また、ロボプロの運用実績を見ると、株式市場の下落を見事に予測して損失を抑えることでパフォーマンスを出してきました(※詳細は次章で解説)。つまり、下落相場の損失リスクを軽減した上で上昇相場に乗ることで、高いパフォーマンスを狙っているのです。

そのため、世界株式の下落による損失を抑えながら分散投資したい人にも、ロボプロはおすすめできます。

ウェルスナビがおすすめの人

ウェルスナビは、株式を中心に他の資産に長期分散投資することで、世界経済の成長による恩恵をいつでも得られるように運用します。

リスクが異なる運用コースが5つ用意されているので、自分のリスク許容度の範囲内で長期運用したい人は、ウェルスナビを選ぶのがおすすめです。

また、ウェルスナビの「おまかせNISA」を利用すれば、運用だけでなく新NISAの投資枠の使い分けも自動でおこなってくれます。ロボプロはNISA対応していないため、NISA口座を活用したい人はウェルスナビを選びましょう。

さらに、ウェルスナビは運用残高と運用者数ともにロボアドバイザーNo.1(※1)の実績を持ち合わせています。「運用をお任せするからこそ、人気のサービスを選びたい」という人も、ウェルスナビを選ぶのがおすすめです。

HonNe×ウェルスナビタイアッププログラム実施中!

本サイト記載のタイアッププログラムページを経由して、ウェルスナビの口座を開設し、翌々月までに資産運用を始めると、もれなく1,000円プレゼント!

ぜひ当プログラムを利用して、通常よりお得にウェルスナビで資産運用を始めてください。

| 対象者 | 「WealthNavi」利用者

|

|---|---|

| プログラム期間 | 2020年12月13日(金)〜 |

| 特典 | 1,000円をプレゼント |

| 適用条件 | ・本サイトからタイアッププログラムページを経由し、WealthNaviの口座開設を申込 ・2020年12月13日(金)以降に新規で資産運用を開始(※1) ・口座開設日(※2)の翌々月末までに新規で資産運用を開始 ・口座開設日の翌々月末時点で10万円以上の残高(※3)を保有 ・資産運用を開始した日からその翌々月末までに、1度も出金依頼をしていない(※4)

|

| プレゼント方法 | 資産運用を開始した日が属する月を1カ月目として、4カ月目の中旬~下旬にWealthNaviの口座へ入金します。

|

- 一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点)(2026年3月に確認)

本当にパフォーマンスが良いのはどっち?いろんなタイミングで最新実績を比較してみた

ここではウェルスナビとロボプロの運用実績を比較します。

【結論】実績がいいのはロボプロ

2020年1月から最新月(2026年2月末)までの期間でロボプロのほうが実績がよく、プラスリターンがより大きい結果となりました。実績で選ぶならロボプロがおすすめです。

実績重視の人におすすめ

NISAで投資したい人におすすめ

長期的な運用実績を見るために、2020年1月から最新月(2026年2月末)までの実績の推移をグラフで比較してみましょう。

実績グラフの見方

当グラフは開始月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

運用実績の具体的な数値は、次のとおりです。

2020年1月から最新月(2026年2月末)までの運用実績比較

| サービス | 運用実績 |

|---|---|

| ロボプロ | +173.08% |

| ウェルスナビ(リスク許容度5) | +159.51% |

運用実績の数値の意味

「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

直近3年間・1年間・6ヶ月などさらに詳しく実績を比較したい人は、以下をご覧ください。

- 当グラフは開始月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

過去3年間の運用実績比較

| サービス | 運用実績 |

|---|---|

| ロボプロ | +91.64% |

| ウェルスナビ(リスク許容度5) | +89.18% |

- 「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

- 当グラフは開始月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

過去1年間の運用実績比較

| サービス | 運用実績 |

|---|---|

| ロボプロ | +32.84% |

| ウェルスナビ(リスク許容度5) | +32.96% |

- 「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

- 当グラフは開始月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

過去6ヵ月間の運用実績比較

| サービス | 運用実績 |

|---|---|

| ロボプロ | +17.73% |

| ウェルスナビ(リスク許容度5) | +20.74% |

- 「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

- 当グラフは開始月の資産を0%とし、毎月3万円の積立投資を行った場合にどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

積立投資の運用実績比較

| 期間 | ロボプロ | ウェルスナビ(リスク許容度5) |

|---|---|---|

| 過去3年間 | +65.48% | +65.33% |

| 過去1年間 | +24.16% | +23.77% |

| 過去6ヵ月間 | +12.78% | +17.63% |

- 「直近◯年間の運用実績:+▢%」とは、◯年前に資金を一括で投資した場合、+▢%の利益が出ているという意味です。(例:直近3年間の運用実績:+30%の場合、3年前に100万円投資していた場合、現在130万円になっている)

ここからは過去の2サービスの流れを知るため、2020年1月以降でロボプロとウェルスナビの運用実績に大きな違いがあった時期を比較していきます。

- 2020年1月〜2020年12月:新型コロナ流行

- 2022年2月〜2023年2月:ロシアによるウクライナ侵攻、米国での長期的な金融引き締め

- 2023年8月〜2024年9月:米国AI関連企業の株価高騰

2020年・2021年は新型コロナの影響が強かった時期です。特に、2020年2月から4月は世界株式が急落していました。

そのような中、ロボプロのAIはその予兆を見事に予測し、債券の保有比率を上げることでウェルスナビよりも下落幅を抑えました。ただ、新型コロナワクチンの普及などで景気回復が見込まれると株式市場が回復し、2020年末にはウェルスナビがロボプロの実績に追いつきました。

- 当グラフは2020年1月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

2022年は、ロシアによるウクライナ侵攻や世界的な金融引き締めが継続した影響から、1年を通じて不透明な相場が続いていました。ウェルスナビとロボプロの運用実績はどちらも横ばいで推移したものの、パフォーマンス自体はロボプロのほうが高い状態を維持していました。

しかし、米国の金融引き締めが緩和された影響で、2023年3月以降はウェルスナビの運用実績が好調になっています。

- 当グラフは2020年1月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

そして、2023年8月頃から米国AI関連企業の株価が高騰した影響で、ウェルスナビの運用実績はロボプロを追い抜きました。しかし、2024年6月には米国AI関連企業の株価が急落すると同時に、ウェルスナビの実績も大きく下がりました。

一方で、ロボプロは事前に米国株資の保有比率を下げて運用していたため、パフォーマンスを維持させることに成功しています。

- 当グラフは2020年1月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

以上、ウェルスナビとロボプロの運用実績を詳しく比較しました。比較した結果、以下の傾向があると言えます。

- ウェルスナビは株式市場が上昇相場だとパフォーマンスが好調になる

- ロボプロは上昇相場にある程度乗りつつも、下落相場による損失をある程度抑えてくれる

ただし、比較した運用実績は過去の情報です。将来のパフォーマンスを保証するものではないことにご注意ください。

なお、ほかのロボアドバイザーの運用成績も比較したい人は、次の記事をご覧ください。

利用者の口コミ・評判

ここまで、ロボプロとウェルスナビの違いをさまざまな観点から比較しましたが、利用者の評判が気になる方もいらっしゃるでしょう。

ここでは、実際にロボプロもしくはウェルスナビを利用している人の口コミをまとめています。どのような点で評価されているか気になる方は、ぜひご参照ください。

ロボプロの口コミ・評判

ロボプロの口コミを調査した結果、AIによる将来予測を活用した運用に満足している人が多かったです。なかには、自分で投資した場合よりも、ロボプロの方がパフォーマンスが高いことに満足している口コミも見受けられました。

また、ロボプロでは定期的にセミナーを開催しており、運用をお任せしているからこそ、運営会社から直接説明を受けられるのが助かっている口コミも出ていました

口コミの内容を踏まえると、積極的にパフォーマンスを狙いたいものの、自分で投資するには自信がない方におすすめできると言えます。

ウェルスナビの口コミ・評判

ウェルスナビの口コミを調査した結果、自動で投資先を選んで運用してくれるうえで、一定以上のパフォーマンスを出せていることに満足している人が多くいました。

一方で、手数料の高さが気になる口コミも見受けられ、ある程度投資に慣れたら他の商品に乗り換えたいという意見も出ていました。

以上を踏まえると、ウェルスナビは初めて投資する初心者におすすめできるサービスだと言えます。

ロボプロとウェルスナビのメリット・デメリット

ここでは、ロボプロとウェルスナビを利用するメリット・デメリットを解説します。

ロボプロとウェルスナビの特徴を改めて確認したい方は、ぜひご参照ください。

ロボプロのメリット・デメリット

サービス比較や実績比較を踏まえた、ROBOPROのメリット・デメリットは以下のとおりです。

メリット①相場の動きを予測してリターンを狙う資産を柔軟に変えながら運用する

ロボプロを利用する1番のメリットは、AIを活用して運用することです。

ロボプロのAIは、40種類以上のマーケットデータを分析することで相場の動きを予測し、その予測結果に対して、どの資産でリターンを狙うのか柔軟に変えながら運用します。

ウェルスナビは世界経済の中長期的なリターンを狙って運用しますが、ロボプロは世界株式の保有比率を上げたり、金や不動産など他の資産の保有比率を上げたりします。

あらゆる金融局面でリスクとリターンのバランスを取りながら、常にパフォーマンスの最大化を目指すのがロボプロの運用戦略です。

メリット②世界株式の下落による損失を軽減して運用できる

ウェルスナビを含めた一般的なロボアドバイザーは、株式を中心に資産配分を組むことで、株式の値動きを滑らかにしつつ、成果経済の中長期的な成長によるリターンを狙います。

とはいえ、世界株式が下落相場になると、大きな損失を出す可能性があります。人によっては、株式の下落による損失に耐えられないかもしれません。

ロボプロでは、AIが相場の動きを常に分析するため、株式市場が下落するとAIが予測すれば、世界株式の保有比率を下げて損失を軽減してくれます。

実際、コロナショックの影響が大きかった2020年上半期の運用実績を見てみると、他のロボアドバイザーよりもロボプロがいち早く回復していました。

- 当グラフは開始月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

そのため、ロボプロを利用すれば株式市場の下落リスクを抑えながら運用できます。そのうえで、株式市場が上昇相場に入れば、株式の保有比率を上げてパフォーマンスを積極的に狙う場合もあります。

そのため、「株式市場の下落はなるべく避けたい」という方は、ロボプロでお任せ運用を始めるのがおすすめです。

デメリット①リスク許容度に合わせた運用ができない

ROBOPROでは、相場の動きを予測しながらパフォーマンスの最大化を目指しているため、運用コースは1つしか用意されていません。

一般的なロボアドバイザーでは、リスク許容度が異なる運用コースが複数用意されており、自分が取れるリスクに合ったものを選んで運用できます。

そのため、リスク許容度に合わせた運用を始めたい方には、ROBOPROをおすすめできません。

リスク許容度の範囲内で運用したいなら、ROBOPROではなくウェルスナビを選ぶのがおすすめです。

デメリット②新NISAに非対応で税制メリットがない

ROBOPROは、新NISAに対応していません。通常の課税口座でしか運用できず、利益に対して20.315%の税金が発生します。

一方、ウェルスナビは新NISAに対応した「おまかせNISA」や課税口座でも税負担を最適化してくれる「DeTAX」を用意しています。

そのため、ROBOPROの運用実績が良かったとしても、実質的な利回りはウェルスナビよりも低くなる可能性がある点がデメリットといえるでしょう。

デメリット③最低投資金額が10万円と比較的高め

ROBOPROの最低投資金額は10万円です。この投資金額は、他社のロボアドバイザーと比較して割高となっています。

以下の表に、ROBOPROと主要ロボアドバイザーサービスの最低投資金額をまとめました。

| 最低投資金額 | |

|---|---|

| サービス名 | 最低投資金額 |

| ROBOPRO | 10万円 |

| ウェルスナビ (WealthNavi) | 1万円 |

| THEO+ docomo | 1万円 |

| 楽ラップ | 1万円 |

| ON COMPASS | 1,000円 |

| SBIラップ | 1万円 |

| SUSTEN | 1万円 |

2026年3月作成

上表のように、ROBOPROの最低投資金額が最も高くなっています。少額からロボアドバイザー投資を始めたい方からすると、ROBOPROは始めにくいかもしれません。

そのため、ROBOPROを始めるには、ある程度資金を用意しておく必要があります。

実績重視の人におすすめ

ウェルスナビのメリット・デメリット

ウェルスナビを利用するメリット・デメリットは以下のとおりです。

メリット①6つの質問に答えるだけで自分のリスク許容度に合った分散投資が始められる

ウェルスナビは、利用者のリスク許容度に合わせた運用が始められるよう、資産配分が異なる運用コースを5つ用意しています。

ただ、初めて投資する人にとって、自分のリスク許容度を判断するのは難しいことです。

ウェルスナビは、今後の働く期間・年収・金融資産の金額など、6つの質問で利用者のリスク許容度を診断し、おすすめのコースを提案してくれます。

そのため、投資の知識・経験に自信がない人でも、自分自身のリスク許容度の範囲内で資産形成を始められます。最低投資金額は1万円なので、まとまった資金を用意しなくても、すぐに始められるのもうれしいポイントです。

メリット②「おまかせNISA」ならNISA口座でウェルスナビが利用できる

ウェルスナビのメリット2つ目は、新NISAに対応した「おまかせNISA」というサービスがあることです。

本来、NISA口座で保有できるのは株式と投資信託のみ。自分で銘柄を選ぶ必要があるため、新NISAで投資を始めたくても銘柄選びで迷っている方もいらっしゃるでしょう。

おまかせNISAを利用すれば、NISA口座でウェルスナビによる自動運用しながら、得た利益を非課税にできます。

また、通常のウェルスナビの手数料は年率1.1%(税込)ですが、おまかせNISAだと年率0.63〜0.67%(税込)まで割引されます。

そのため、「NISA口座でロボアドバイザーを始めたい」という方は、ウェルスナビのおまかせNISAを利用するのがおすすめです。

メリット③税金最適化機能(DeTAX)で税負担が最適化できる

ウェルスナビの課税口座には、DeTAX(デタックス)という、税負担を自動で圧縮する機能が搭載されています。

本来、投資の利益は雑所得に相当するため、利益に対して20.315%の税金が課せられます。

ウェルスナビのDeTAXでは、利回りがマイナスの銘柄をあえて売却して損失を確定し、確定した利益分と相殺することで、翌年以降の税金を最適化してくれます。

売却した銘柄は同時に同じ数量・同じ価格で買い戻すので、運用状況によっては、資産配分を変えずに税負担を圧縮できます。

メリット④運営元のウェルスナビ株式会社は三菱UFJ銀行の完全子会社であり社会的信用がある

ウェルスナビを運営しているウェルスナビ株式会社は、三菱UFJ銀行の完全子会社です。

ロボアドバイザーは、ここ数年で普及した金融サービスです。アルゴリズム(計算式)を用いて自動的に運用するため、人を通じて運用しないことに不安を抱いている方もいらっしゃるでしょう。

実際、当サイトのアンケート(※1)では、ロボアドバイザーを利用していない理由として最も多かったのが、「比較的新しいサービスのため不安だった」だと判明しました。

ただ、ウェルスナビ株式会社は2015年4月に設立され、2016年7月からウェルスナビを提供開始しました。順調に運用残高と利用者数を伸ばし、2020年12月に上場を果たしています。その後、三菱UFJ銀行の完全子会社となり、2025年3月4日に上場廃止されました。

国内で最初期からロボアドバイザーサービスを提供し、着実に信用と実績を積んできた結果、現在では利用者数・預かり資産で国内NO.1(※2)と、国内最大手のロボアドバイザーとして人気を集めています。

そのため、信用できる企業で運用されており、かつ人気のロボアドバイザーを利用したい方は、ウェルスナビを選ぶのがおすすめです。

- 投資家200人を調査!ロボアドバイザーの利用調査や人気サービスの満足度を紹介

- 一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点)(2026年3月に確認)

デメリット①手数料が他の投資一任型ロボアドバイザーと比較して割高

ロボアドバイザーでは、運用残高に応じた手数料が発生します。

以下に、主要な投資一任型ロボアドバイザーの手数料をまとめましたのでご覧ください。

| 主要投資一任型ロボアドバイザーの費用(年率・税込) | |

|---|---|

| サービス名 | 手数料 |

| ウェルスナビ | 1.1% |

| SUSTEN | 0.11%~0.54% ※1 |

| THEO+ docomo | 0.77〜1.1% |

| 楽ラップ | 固定報酬型:0.715% 成果報酬型:0.605%+運用益5.5% |

| ON COMPASS | 0.9775%程度 |

| SBIラップ 匠の運用コース | 0.77% |

| おまかせ運用 | 0.66% |

2026年3月作成

※1:NISA口座で運用した場合の手数料を掲載。課税口座で運用する場合は完全成果報酬型を採用。

他の投資一任型ロボアドバイザーと比較すると、ウェルスナビの手数料は最も高くなっています。

ロボアドバイザーでおまかせ投資を始める以上、手数料は少しでも安いほうがいいですよね。

ただ、運用実績を比較すると、ウェルスナビは常にトップレベルのパフォーマンスを出し続けています。

手数料と運用実績のバランスを考えると、ウェルスナビを利用するのがおすすめできます。

長期割で手数料が最大0.99%まで割引

ウェルスナビでは、運用期間と運用残高に応じて、手数料が年率0.99%(税込)まで割引される「長期割」を提供しています。

引用:ウェルスナビ「長期割」

毎月1日時点で、総入金額から総出金額を引いた金額が50万円以上の場合、6ヵ月ごとに運用手数料が0.01%(税抜)ずつ割引されます。200万円以上であれば、割引幅は2倍の0.02%(税抜)です。

手数料の割引率は最大0.1%で、毎月の運用金額が200万円以下なら5年、200万円以上なら2.5年で最安値の0.9%(税抜)になります。

この長期割が開始されたことで、ウェルスナビに対する評価が上がったという口コミ・評判も見受けられました。

ウェルスナビは長期運用が推奨されているので、長く運用するほど手数料が割引されるのはうれしいですね。

デメリット②長期運用が前提なので短期間でリターンを狙うのが難しい

ウェルスナビのデメリット2つ目は、短期間でリターンを狙うのが難しいことです。

ウェルスナビの運用戦略は、世界経済の中長期的な成長によるリターンを狙うため、長期運用を前提として設計されています。

株式やFXのように、一時的な価格変動の差額で利益を狙うことは想定していません。

実際にウェルスナビ公式サイトでは、資産運用は長期的な視点で始めることを推奨しています。(※1)

ロボプロはAIによる将来予測によって、他の資産で短期的なリターンが得られる可能性があります。将来を見据えながらも、目の前の相場でもある程度パフォーマンスを狙いたいなら、ロボプロを選ぶのがおすすめです。

※1出典:ウェルスナビ「 はじめての方へ」2026年3月確認

デメリット③WealthNavi for ●●(イオン銀行、ソニー銀行)とサービスが違う

ウェルスナビでは、イオン銀行やソニー銀行など、対象の金融機関でウェルスナビが利用できる「WealthNavi for ●●」というサービスを提供しています。

一部の金融機関では、その金融機関独自のサービスを利用可能です。

例えば、WealthNavi for AEON CARDではイオンカードの積立投資に対応しており、積立金額に対して0.5%のWAON POINTが付与されます。

ただWealthNavi for ●●では、おまかせNISA・TeDAX・長期割といった、ウェルスナビ独自の機能・サービスが利用できません。

このように、本家ウェルスナビとWealthNavi for ●●では、利用できるサービス・機能に違いがあります。自分が利用したいに合わせて、どちらを利用するか検討してみてください。

もし、おまかせNISAやTeDAXによる税負担軽減や長期割による手数料割引を利用したいなら、本家ウェルスナビを利用するほうがおすすめです。

NISAで投資したい人におすすめ

よくある質問

ロボプロとウェルスナビの違いは?

ロボプロとウェルスナビには、主に以下の項目で違いがあります。

ロボプロとウェルスナビの違い

- 運用戦略

- 手数料

- NISA対応

- 運用開始月・残高

- 運営会社

特に、運用戦略は大きな違いがあります。ロボプロはAIの将来予測によって投資配分を毎月変更してパフォーマンスの最大化を目指す一方、ウェルスナビはリスク許容度が異なる5つ運用コースから選んで運用します。

ロボプロとウェルスナビの違いはこちらロボプロとウェルスナビを併用するのはおすすめ?

「ウェルスナビとロボプロ、どっちも実績が良いから選べない」という方もいらっしゃるでしょう。そのような場合は、ウェルスナビとロボプロを併用して運用するのがおすすめです。

ウェルスナビを利用する場合、世界株式が下落相場になると大きな損失を出す可能性があります。そこでロボプロも併用すれば、ウェルスナビの値動きをある程度滑らかにすることが可能です。

実際、ウェルスナビ(リスク許容度5)とロボプロを半分ずつ保有した運用実績をシミュレーションしてみました。

実績グラフの見方

当グラフは開始月の資産を0%とし、一定期間でどれくらい資産が増減したかを示しています。例えばグラフの縦軸の値が50%の場合、資産は1.5倍に増えています。グラフは毎月更新し、2026年3月最新の状態です。

運用実績に大きな差はないものの、どちらか片方を運用するよりもより滑らかな値動きをしていますね。

そのため、ウェルスナビとロボプロのいいとこ取りをして、より安定した運用を目指したい方は、ウェルスナビとロボプロを併用するのがおすすめです。

ロボプロとウェルスナビはやめたほうがいい?

ロボプロとウェルスナビの口コミのなかには、「やめたほうがいい」という意見が見受けられます。その主な理由として「手数料がかかる」ことが挙げられます。

投資では、手数料をどれだけ抑えるかが重要と言われています。そのため、自分で投資判断できる経験者から「わざわざ手数料を支払って運用するのはもったいない」と言われているのです。

しかし、投資の知識・経験が少ない初心者の間では、ロボプロとウェルスナビどちらも良い評判が集まっています。特にロボプロはAIを活用しており、一部の投資経験者から「投資配分の変え方が参考になる」と好評です。

口コミで「やめとけ」と言われていると、一見利用してもいいのか不安を抱くかもしれませんが、どのような人から「やめとけ」と言われているかしっかり確認すれば、自分は本当にやめとくべきか判断できるでしょう。

まとめ

この記事では、ウェルスナビとロボプロの違いを徹底比較しました。

ウェルスナビとロボプロは現状の運用実績がどちらも好調ではあるものの、運用方針はそれぞれ異なります。そのため、自分の投資方針に適したサービスを利用するのがおすすめです。

ウェルスナビとロボプロ、それぞれおすすめできる人は下記のとおりです。

- ロボプロがおすすめの人

- 自分のリスク許容度に関係なく、あらゆる金融局面でパフォーマンスを狙いたい人

- 世界株式の下落による損失を軽減しながら分散投資したい人 ウェルスナビがおすすめの人

- リスク許容度の範囲内で長期運用したい人

- NISA口座でお任せ運用を始めたい人

- 人気のあるお任せ運用サービスを利用したい人

自分に合ったサービスを利用して、将来の資産形成を始めてください。もう一度、それぞれのおすすめする人の解説を確認したい方は、以下のボタンから戻ることが可能です。

おすすめの人解説に戻るなお、ほかのロボアドバイザーも比較して選びたい人は、次の記事をご覧ください。

また、ロボアドバイザーだけでなくおすすめのネット証券も知りたい人は、次の記事を参考にしてください。

当記事利用上のご注意

当記事で掲載している情報は、各金融機関の公表している情報を元に作成しておりますが、情報の更新等により閲覧時点で最新情報と異なる場合があり、正確性や安全性を保証するものではありません。各種商品に関する最新の情報やキャンペーンについての詳細は公式サイトをご確認ください。

本記事は金融サービス利用者への情報提供を目的としており、本記事内で紹介されている商品・サービス等の契約締結における代理や媒介、斡旋をするものではありません。

また、商品・サービス等の成果を保証するものでもございません。

男性/60歳/会社員

★★★★4

毎月積立投資していますが、AIが自動で運用してくれるのはありがたいです。

これからはAIが主流の時代になると考えると、ロボプロは違和感なく使えるサービスかと思います。

男性/36歳/公務員

★★★3

AIが予測して運用してくれるので、動向を気にする必要もなく任せられるのが良い点です。

また、定期的にセミナーを開催しており、初心者向けのサービス紹介や上級者向けにAIの予測内容の解説など、様々な層へのニーズを満たしてくれています。

女性/36歳/主婦

★★★★4

個別株など様々な投資をしていますが、管理費等の手数料を差し引いても、現状の平均利回りはロボプロが上位に入ります。

特に、個別株の投資では値動きや会社情報、経済の動きを常にチェックする必要があって大変ですが、ロボプロはその必要がほぼ無いため、運用管理がとても楽で助かっています。