多くの個人事業主がクレジットカードを発行する際に気になるポイントは審査でしょう。特に開業、独立直後は審査の甘いクレジットカードがないのか気になる人も多いはず。

結論からお伝えすると、審査が甘いと公表されているクレジットカードは存在しません。ただし、審査に通過するためのポイントを把握すれば、開業したばかりで収入が不安定と判断されやすい個人事業主であっても、クレジットカードを利用できる可能性が高まります。

審査が不安な個人事業主におすすめのクレジットカードは、次のとおりです。

審査が不安な個人事業主におすすめのクレジットカード

※「詳細へ」をタップすると、記事内の各サービス紹介箇所へ移動します。

JCB Biz ONE

- 個人名義口座なら最短5分で審査完了

- 年会費無料かつポイント還元率が1%と高い

- Amazonで最大2%、スタバで最大10.5%、セブン-イレブンで最大2%還元

- 追加カードは発行不可

また個人事業主がクレジットカードの審査に通過するためには、次のポイントを押さえておきましょう。

審査に通過するポイント例

- 過去に「ローン・クレジットカード・割賦払い」の支払いに遅れていない

- 過去7年以内に債務整理をしていない

- 過去6ヶ月以内に3社以上クレジットカードへ申し込みしていない

- 収入に見合わない利用額で申し込みをしない

その他、審査についての内容を知りたいとお考えの人は、このまま記事を読み進めて参考にしてください。

ビジネス用クレジットカードの審査について

ビジネス用クレジットカードの審査基準は各社で異なり、その情報は非公開です。当記事での審査に関する内容は、実際に申し込みをした方の実例や一般的な情報なので、参考程度にご確認ください。「こうすれば審査に通る・落ちる」「このクレジットカードは審査が甘い」と断言できるものでないことは、ご了承ください。

消費生活ジャーナリスト

早稲田大学第一文学部卒業。同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。現在に至るまで、テレビや新聞、雑誌の媒体にて、クレジットカードに関する取材で多くの実績を残す。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

またクレジットカードの専門メディアである「岩田昭男の上級カード道場」や、YouTubeチャンネル「岩田昭男のキャッシュレス道場」を運営し、自ら情報発信もしている。

著者

株式会社EXIDEA

WEBディレクター

伊東 玲那(Reina Ito)

新卒で埼玉りそな銀行に入社。銀行員時代は個人資産家の運用相談や経営者の相続相談などの金融相談業務に従事。顧客のお金に関する悩みや不安に向き合うべく、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。

お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

目次

個人事業主が審査に申し込みやすいおすすめのビジネス用クレジットカード4選

審査が不安な個人事業主のために、年会費無料で申し込みやすいおすすめのクレジットカードを厳選しました。

| 名称 | JCB Biz ONE | 三井住友カード ビジネスオーナーズ | ライフカードビジネスライトプラス | セゾンコバルトビジネス |

|---|---|---|---|---|

| カードデザイン | |  |  |  |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 年会費 | 無料 | 永年無料 | 無料 | 無料 |

| 追加カード年会費 | 発行不可 | 永年無料 | 無料 ※6 | 無料 |

| ETCカード年会費 | 無料 | 条件付き無料 ※4 | 無料 | 無料 |

| 国際ブランド | JCB | Visa / Mastercard | Visa / Mastercard / JCB | American Express |

| ポイント還元率 | 1% ※2 | 0.5% | 0.5% | 0.5% |

| 限度額 ※1 | 〜500万円 | 〜500万 | 10万〜500万円 | 一律の制限なし |

| 発行スピード | 最短5分でカード番号を発行 ※3 | 約1週間 ※5 | 最短3営業日 | 最短3営業日 |

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

- 審査あり。

- 1pt = 1円相当のアイテムに交換した場合。

- 条件あり。詳細は公式サイトをご覧ください。

- 初年度は条件なしで年会費無料。2年目以降は、前年にETCカードを1回以上利用していれば年会費無料です。

- 金融機関サイトで口座振替設定が完了しなかった場合、書面による手続きが必要です。書面の場合は1ヵ月程度時間がかかります。

- 入会月から翌年の入会月末日までにクレジットカードを利用しない場合、カードサービス手数料として1,650円(税込)がかかります。

JCB Biz ONE|最短5分で審査が完了する個人事業主向けクレジットカード

JCB Biz ONEの基本情報

| カードデザイン | |

|---|---|

| 年会費 | 無料 |

| 追加カード年会費 | 発行不可 |

| ETCカード年会費 | 無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 1% |

| 限度額 | 〜500万円 ※1 |

| 発行スピード | 最短5分でカード番号を発行 ※2 |

| 申し込み条件 | 法人代表者・個人事業主 |

- 出典:JCB Biz ONE公式サイト

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

- 審査あり。

- 条件あり。詳細は公式サイトをご覧ください。

| 追加カード発行可能枚数 | 発行不可 |

|---|---|

| ETCカード発行可能枚数 | 1枚 |

| マイル還元率 | ANA:0.3% JAL:0.3% その他:0.3% |

| 海外旅行傷害保険 | – |

| 国内旅行傷害保険 | – |

| ショッピング補償保険 | – |

- 出典:JCB Biz ONE公式サイト

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

JCB Biz ONEのメリット

- 個人名義口座なら最短5分で審査完了して即時発行できる

- 本人確認書類だけで審査に申し込める

- 年会費無料かつポイント還元率が1%と高い

- Amazonで最大2%、スタバで最大10.5%、セブン-イレブンで最大2%還元されてお得

JCB Biz ONEのデメリット

- 追加カードを発行できない

スピーディーに審査を終えたい個人事業主におすすめのクレジットカードがJCB Biz ONEです。個人名義口座であることなど条件を満たして申し込むと、最短5分で審査が完了してカード番号が即時発行されます。

即時発行されたカード番号を使ってインターネットショッピングができるほか、Apple PayやGoogleウォレットに登録して実店舗でも買い物が可能です。

またJCB Biz ONEは、年会費無料で使えて基本ポイント還元率が1%と高い点も個人事業主におすすめ。さらに対象店舗でのボーナスポイント制度があり、Amazonやスタバ、セブン-イレブンなどでの利用が非常にお得です。

対象店舗でのポイント還元率の例を挙げると、次のとおりです。

| 対象店舗 | 還元率 |

|---|---|

| スターバックス | 最大10.5% |

| Amazon | 2% |

| セブン-イレブン | |

| メルカリ | 1.5% |

- 2026年3月時点の情報です。

- 上記は一例です。その他の対象店舗は公式サイトをご覧ください。

そんなJCB Biz ONEでは、現在次の入会キャンペーンが開催されています。

JCB Biz ONE 一般のキャンペーン情報【2026年3月最新】

- 入会月を含む3ヶ月後末までに10万円以上利用なら3,000円相当、30万円以上利用なら15,000円相当のポイント ※1 ※2

- Cashmapアカウント作成など条件達成で2,000円分のJCBギフトカード ※2

- 1pt=1円相当の景品に交換した場合。

- キャンペーン期間:2025年10月1日(水)~2026年3月31日(火)

条件を満たすと最短5分で審査が終わる個人事業主におすすめのクレジットカード。以下ボタンから公式サイトを確認し、入会審査への申し込みを進めましょう。

最短5分で発行できるクレジットカード

- JCB Biz ONEのポイント還元率は、すべて1pt = 1円相当のアイテムに交換した場合の表示です。

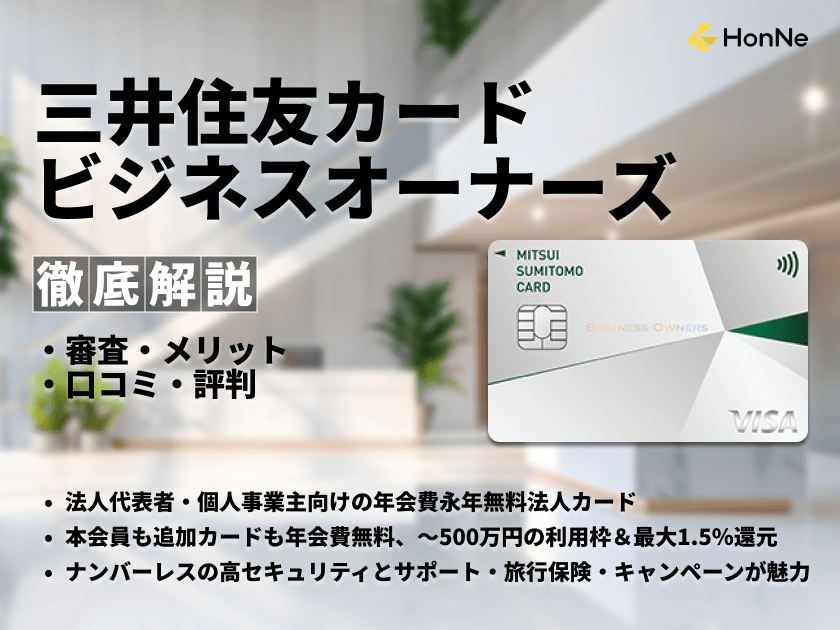

三井住友カード ビジネスオーナーズ|年会費が永年無料で個人事業主も審査に申し込みやすい

三井住友カード ビジネスオーナーズの基本情報

| カードデザイン | |

|---|---|

| 年会費 | 永年無料 |

| 追加カード年会費 | 永年無料 |

| ETCカード年会費 | 条件付き無料 ※1 |

| 国際ブランド | Visa / Mastercard |

| ポイント還元率 | 0.5% |

| 総利用枠 | 〜500万円 ※2 |

| 発行スピード | 約1週間 ※3 |

| 申し込み条件 | 法人代表者・個人事業主 |

- 出典:三井住友カード ビジネスオーナーズ公式サイト

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

- 初年度は条件なしで年会費無料。2年目以降は、前年にETCカードを1回以上利用していれば年会費無料です。

- 審査あり。

- 金融機関サイトで口座振替設定が完了しなかった場合、書面による手続きが必要です。書面の場合は1ヵ月程度時間がかかります。

| 追加カード発行可能枚数 | 最大18枚 |

|---|---|

| ETCカード発行可能枚数 | 19枚 ※1 |

| マイル還元率 | ANA:0.3% |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | – |

| ショッピング補償保険 | – |

- 出典:三井住友カード ビジネスオーナーズ公式サイト

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

- クレジットカード1枚につきETCカードを1枚発行できます。

三井住友カード ビジネスオーナーズのメリット

- 年会費が永年無料のため個人事業主も審査に申し込みやすい

- 審査の際に確定申告書は原則不要

- 対象の個人カードと2枚持ちすると対象加盟店で最大1.5%還元

三井住友カード ビジネスオーナーズのデメリット

- 基本のポイント還元率が0.5%と平均的

三井住友カード ビジネスオーナーズは、年会費が永年無料のため個人事業主でも審査に申し込みやすいクレジットカード。事業用のクレジットカードでありながら審査時に確定申告書は原則不要。本人確認書類だけで申し込めます。

また三井住友カード ビジネスオーナーズは、対象の個人向けクレジットカードと2枚持ちすると、対象加盟店で最大1.5%のポイントが還元される点もおすすめ。対象加盟店をお得に利用したい個人事業主に向いています。

そんな三井住友カード ビジネスオーナーズでは、現在次の入会キャンペーンが開催中です。

三井住友カード ビジネスオーナーズのキャンペーン情報【2026年3月最新】

- 入会月+3ヶ月後末までに30万円以上の利用で16,000円相当もらえる

確定申告書なしで審査に申し込めて個人事業主におすすめの三井住友カード ビジネスオーナーズ。以下ボタンから公式サイトを確認し、入会審査への申し込み手続きを進めましょう。

年会費が永年無料のため審査に申し込みやすい

ライフカードビジネスライトプラス|3種類の国際ブランドから選べる個人事業主向けクレジットカード

ライフカードビジネスライトプラスの基本情報

| カードデザイン | |

|---|---|

| 年会費 | 無料 ※1 |

| ETCカード年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 国際ブランド | Visa / Mastercard / JCB |

| ポイント還元率 | 0.5% |

| 限度額 | 10万~最大500万円 ※2 |

| 発行スピード | 最短3営業日 |

| 申し込み条件 | 法人代表者・個人事業主 |

- 出典:ライフカードビジネスライトプラス公式サイト

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

- 入会月から翌年の入会月末日までにクレジットカードを利用しない場合、カードサービス手数料として1,650円(税込)がかかります。

- 審査あり。

| 追加カード発行可能枚数 | 3枚まで |

|---|---|

| ETCカード発行可能枚数 | カード1枚につき1枚 |

| マイル還元率 | – |

| 海外旅行傷害保険 | – |

| 国内旅行傷害保険 | – |

| ショッピング補償保険 | – |

- 出典:ライフカードビジネスライトプラス公式サイト

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

ライフカードビジネスライトプラスのメリット

- 確定申告書は原則不要!本人確認書類だけで審査に申し込める

- 本人確認書類はカード受け取り時に確認されるため書類提出が不要

- Visa / Mastercard / JCBという3種類の国際ブランドから選べる

ライフカードビジネスライトプラスのデメリット

- 通常ポイント還元率は0.5%と平均的

審査に不安がある個人事業主には、ライフカードビジネスライトプラスもおすすめ。確定申告書の提出が原則不要であり、本人確認書類だけで審査に申し込めます。

本人確認書類はクレジットカードの受け取り時に確認されるため、事前の提出が不要。書類提出なしで簡単に入会審査に申し込める個人事業主におすすめのクレジットカードです。

またライフカードビジネスライトプラスは、国際ブランドにVisa / Mastercard / JCBの3種類がある点もおすすめ。事業用クレジットカードの国際ブランドを選びたい個人事業主にもおすすめです。

ライフカードビジネスライトプラスの入会キャンペーンの最新情報は、次のとおりです。

ライフカードビジネスライトプラス スタンダードのキャンペーン情報【2026年3月最新】

- 開催なし

個人事業主が確定申告書なしで申し込めて、3種類の国際ブランドから選べるライフカードビジネスライトプラス。年会費無料のクレジットカードのため、入会審査へ気軽に申し込んでみましょう。

開業したてでも申し込み可能!

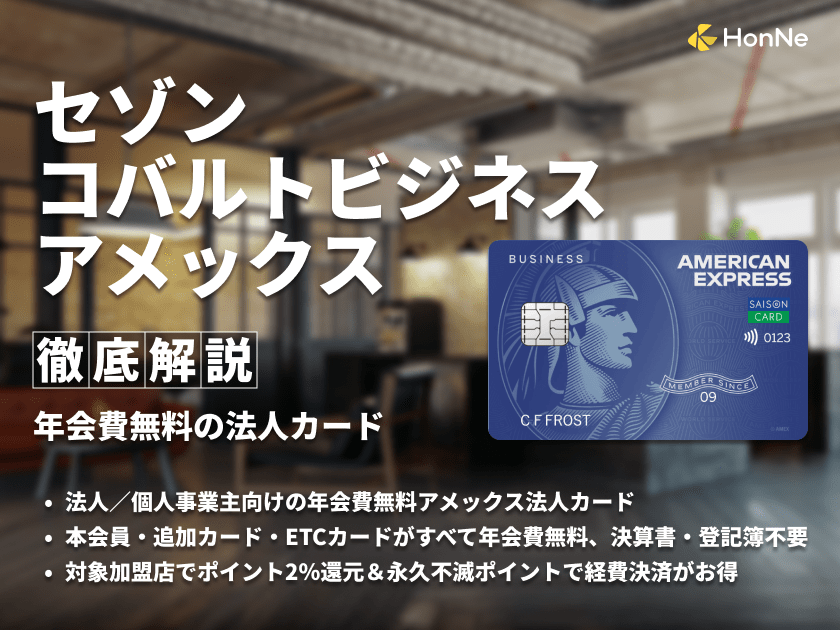

セゾンコバルトビジネス|本人確認書類のみで審査可能な個人事業主向けクレジットカード

セゾンコバルトビジネスの基本情報

| カードデザイン | |

|---|---|

| 年会費 | 無料 |

| ETCカード年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 国際ブランド | American Express |

| ポイント還元率 | 0.5% |

| 限度額 | 一律の制限なし ※1 |

| 発行スピード | 最短3営業日 |

| 申し込み条件 | 法人代表者・個人事業主 |

- 出典:セゾンコバルトビジネス公式サイト

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

- 審査あり。

| 追加カード発行可能枚数 | 最大9枚 |

|---|---|

| ETCカード発行可能枚数 | 最大5枚 |

| マイル還元率 | ANA:0.3% JAL:0.25% |

| 海外旅行傷害保険 | – |

| 国内旅行傷害保険 | – |

| ショッピング補償保険 | – |

- 出典:セゾンコバルトビジネス公式サイト

- 上記のクレジットカード情報は2026年3月のものです。

- 金額はすべて税込みです。

セゾンコバルトビジネスのメリット

- 確定申告書は原則不要!本人確認書類だけで審査に申し込める

- 最短3営業日でクレジットカードが発送される

- awsやモノタロウなど対象サービスで2%還元

セゾンコバルトビジネスのデメリット

- 基本ポイント還元率は0.5%と平均的

入会審査に不安がある個人事業主には、セゾンコバルトビジネスもおすすめ。年会費無料で使えるビジネスカードであり、入会審査の際に確定申告書が原則不要です。

発行スピードも比較的に早く、審査申し込みから最短3営業日でクレジットカードが発送されます。急いでクレジットカードを作りたい個人事業主にもおすすめです。

またセゾンコバルトビジネスは、対象加盟店での支払い時にポイント還元率が2%にアップする点も個人事業主におすすめ。ポイント還元率が2%にアップする対象加盟店は、次のとおりです。

ポイント還元率が2%にアップする対象加盟店

- aws(アマゾンウェブサービス)

- モノタロウ

- エックスサーバー

- お名前.com

- クラウドワークス

- かんたんクラウド

- マネーフォワード クラウド

- サイボウズ

- さくらインターネット

- Yahoo! JAPANビジネスサービス

上記のサービスをよく利用する個人事業主なら、セゾンコバルトビジネスの使用が非常にお得です。

セゾンコバルトビジネスで開催中の入会キャンペーン情報は、次のとおりです。

セゾンコバルトビジネスのキャンペーン情報【2026年3月最新】

- 入会翌々月までに5万円以上のショッピング利用で5,000円分のAmazonギフトカード

- ショッピング利用条件達成に加え、1回以上のキャッシング利用で1,500円分のAmazonギフトカード

- ショッピング利用条件達成に加え、追加カード発行で1,500円分のAmazonギフトカード

セゾンコバルトビジネスは年会費無料で使えて、入会審査の際の確定申告書が不要。以下ボタンから公式サイトを確認し、クレジットカード入会審査への申し込みを進めましょう。

対象サービスで2%還元

ビジネスカードの審査は甘くないが自分で確認できるポイントがある

前提として、各クレジットカードの審査基準は非公開です。そのため、「審査が甘い」というクレジットカードは存在しません。

ただし、審査の目的は、申し込み者が利用した金額を支払いできるかどうかを確かめることにあるため、以下のポイントを押さえることである程度対策できます。

審査に通過するポイント例

- 過去に「ローン・クレジットカード・割賦払い」の支払いに遅れていない

- 過去7年以内に債務整理をしていない

- 過去6ヶ月以内に3社以上クレジットカードへ申し込みしていない

- 収入に見合わない利用額で申し込みをしない

過去に「ローン・クレジットカード・割賦払い」の支払いに遅れていない

個人事業主の人が利用できるクレジットカードの審査では、申し込み者の信用情報が確認されます。

信用情報には、過去の金融機関との取引履歴が保存されているため、「ローン・クレジットカード・割賦払い」などで支払い遅れがあると、審査時に影響を及ぼします。

なぜなら、過去に支払いに遅れたことがある人は、新しいクレジットカードを利用させても同様の事態を起こす可能性がある人と判断されてしまうからです。

なお、支払い遅れが一度かつ、すぐに支払いが完了している場合は、それほど影響を与えることはありません。

ただし、何度も支払いに遅れていたり、長期間滞納していたりする場合は、高確率で審査を通過できないため注意しましょう。

過去7年以内に債務整理をしていない

信用情報には、債務整理をしたかどうかの情報も登録されます。

債務整理とは、ローンなどの支払いが困難になった際、支払金額を減額・免除することができる法的措置です。

債務整理は、支払い負担を大きく軽減できるメリットがある代わりに、新たなクレジットカードやローンの審査に通過しづらくなるデメリットがあります。

これは、信用情報に「異動情報」として5~7年登録されてしまうことが要因で、この期間を過ぎるまでは情報が抹消されないため、審査に大きな影響を与えてしまうでしょう。

過去6ヶ月以内に3社以上クレジットカードへ申し込みしていない

信用情報には、過去6ヶ月分の金融商品への申し込み情報も記録されます。

申し込み履歴が多い人は、何らかの理由でお金が必要な状況になってしまったと捉えられやすく、審査に悪い影響を及ぼすでしょう。

特に、1ヶ月以内で3社以上の申し込みをすると、サービスの支払いができない可能性が高い人と判断される可能性が高まります。

なお、申し込みに関する情報は信用情報として6ヶ月登録されます。すでに複数社へ申し込みをしてしまった場合は、最低でも6ヶ月待ってから新たな申し込みを行いましょう。

収入に見合わない利用額で申し込みをしない

クレジットカードの申し込み時に提出する希望利用枠も審査に影響します。

たとえば、最大で500万円の利用枠があるビジネス用クレジットカードへ申し込みをした場合でシミュレーションしましょう。

年収が100万円未満なのに最大利用枠で申し込みをした際、クレジットカードを扱う金融機関は、「この年収でクレジットカードを利用させると支払い不能になる可能性がある」と判断する可能性が高くなります。

クレジットカードでは、実際の審査で利用枠が決まるため必ず審査に落ちるとは言い切れませんが、あまりに年収とかけ離れた金額で申し込みをすると契約できない可能性があるため注意しましょう。

個人事業主がクレジットカードに審査落ちしたときの対処方法を解説

次に、クレジットカードに審査落ちしたときの対処方法を解説します。具体的には、下記の5点です。

- 半年ほど期間を空けてから再度申し込む

- 使用中のクレジットカードを継続的に使用する

- ローンの返済を延滞しない

- 申請情報を再度チェックする

- デビットカードやプリペイドカードを発行する

すでにクレジットカードへ申し込み、審査落ちした方は、下記の対策をお試しください。

専門家コメント

クレジットカード専門家|岩田昭男

法人カードの審査に落ちることはよくあります。クレジットカードの信用情報が最終的な決め手となりますので日頃からカード利用を意識しておくことが肝心です。そのために①すでに申し込みをした場合は半年ほど期間をあける。②使っているクレジットカードを継続的に使い続ける。③ローン返済を延滞しない。④申請情報を再度チェックしておくなどに注意しましょう。

半年ほど期間を空けてから再度申し込む

最初に紹介する、クレジットカードに審査落ちしたときの対処方法は、半年程度期間を空けてから再度申し込むこと。

審査落ち直後に再度クレジットカードへ申し込んでも、個人事業主の信用情報に変化はありません。クレジットカード会社は審査において、個人事業主の信用情報を重視する可能性があるため、少なくとも信用情報を改善してから申し込むのが大切です。

まずは半年程度の時間を置き、個人事業主として年収を高めたり収入を安定させたり、クレヒスを整えたりしてから、再度クレジットカードへ申し込むのがおすすめです。

使用中のクレジットカードを継続的に使用する

使用中のクレジットカードを継続的に使用することも、クレジットカードに審査落ちしたときの対処方法のひとつ。

クレジットカードを継続的に使用し、遅延なく支払うことで、良質なクレジットヒストリーを積むことが可能です。

カード会社は、個人向けのクレジットカードのクレヒスも審査の参考にすると考えられます。そのため、現在個人向けのクレジットカードを持っているのなら、積極的に利用するのがおすすめです。

ただし、クレジットカードに審査落ちした原因が過去のクレジットヒストリーにある場合、現在使用中のクレジットカードでクレヒスを積んでも審査に通りにくいかもしれません。各信用情報機関ではクレヒスを5年保管するので、5年経過を待つか、もしくはより良質なクレヒスを築くのがおすすめです。

ローンの返済を延滞しない

次に紹介する、クレジットカードに審査落ちしたときの対処方法は、ローンの返済に遅延を起こさないこと。

ローンの借入状況や返済状況も、クレヒスとして記録されています。ローンの返済を遅延すると信用情報にキズがつき、クレジットカード審査にも悪影響が及ぶ可能性が高いです。

もし現在ローンを借り入れているなら、遅延を起こさないよう返済計画を立て、毎月の支払い額や期日を把握するのがおすすめです。

申請情報を再度チェックする

クレジットカード申し込み時の申請情報を再度チェックするのも、クレジットカードに審査落ちしたときの対処方法のひとつ。

例えば、入力情報に誤りがあった場合、その入力ミスが審査落ちした原因の可能性があります。申し込み情報に間違いがないか、改めて確認するのがおすすめです。

また、任意入力項目もすべて入力していたかもにチェックしましょう。もちろん入力が任意の項目なので、クレジットカード審査において重要視されているわけではないでしょう。

しかし、任意項目を入力すれば、その分カード会社に対して審査に関する情報を提供できます。その情報が審査でポジティブに働く可能性もあるので、申し込み時はできるだけ入力するのがおすすめです。

デビットカードやプリペイドカードを発行する

最後に紹介する、クレジットカードに審査落ちしたときの対処方法は、デビットカードやプリペイドカードの発行を検討すること。

デビットカードとは、支払いをするとその場で銀行口座から引き落とされる仕組みのカードのこと。また、プリペイドカードは、事前に入金した範囲でのみ支払いが可能になるカードです。

個人事業主向けクレジットカードを申し込む際、カード会社による審査が必要ですが、審査なしで発行できる法人デビットカードやプリペイドカードもあります。

デビットカードは銀行口座に紐付くカードのため、該当する法人口座を開設する必要はありますが、審査なしでカードを保有したい個人事業主は法人デビットカードやプリペイドカードの発行を検討しましょう。

まとめとよくある質問

当記事では、クレジットカードの審査ポイントを解説した上で、個人事業主が利用可能なビジネス用クレジットカードを紹介しました。

審査が不安な個人事業主におすすめのクレジットカード

※「詳細へ」をタップすると、記事内の各サービス紹介箇所へ移動します。

JCB Biz ONE

- 個人名義口座なら最短5分で審査完了

- 年会費無料かつポイント還元率が1%と高い

- Amazonで最大2%、スタバで最大10.5%、セブン-イレブンで最大2%還元

- 追加カードは発行不可

個人事業主が事業用クレジットカードを導入すれば、経理作業の効率化や経費削減が期待できます。当記事で紹介した方法を実践し、クレジットカードの審査に通る確率を高めましょう。

以下、個人事業主のクレジットカード審査に関する、よくある質問に回答します。

クレジットカード審査で年収基準はある?

クレジットカード審査は非公開のため、年収基準があるかは不明です。また、カード会社によっても審査基準は異なるため、年収基準があるカードと年収基準がないカードのどちらもある可能性もあります。

とはいえ、年収を高めると支払い能力をアピールできるため、可能な限り年収を高めるのがおすすめです。

個人事業主が法人カードを作るおすすめのタイミングは?

副業から個人事業主への独立を検討中の方は、会社員のうちにクレジットカードへ申し込むと発行しやすいでしょう。個人事業主は収入が安定しないため、クレジットカード審査が厳しくなる傾向にあります。

ただし、会社員は発行できない法人カードもあるため、副業の方も発行対象のクレジットカードを検討するのがおすすめです。

専門家コメント

クレジットカード専門家|岩田昭男

副業から個人事業主としての独立を考えるなら会社員のうちにクレジットカードを申し込むと有利になります。個人事業主は収入が安定しないから早めに準備しておきましょう。

そもそも個人事業主がビジネスカードを利用するメリットは?

自営業・個人事業主がビジネス用クレジットカードを作るメリットは、「個人カードと分けられる」ことにあります。

個人カードと分けることで、経費処理や確定申告の手続きが楽になりやすく、ビジネス用途ならではの特典も得られるでしょう。また、年会費がかかるカードの場合、それを「経費計上」することもできます。

もし、プライベートとビジネスの支払いを個人カードに集約すると、クレジットカード利用明細を見てプライベートの支払いかビジネスの支払いかを仕分けなければなりません。また、銀行口座の残高を合わせるために、プライベートのお金の出し入れも「事業主貸」「事業主借」として記帳しなければなりません。

一方、個人カードとビジネス用クレジットカードを分けると、プライベートとビジネスの支払いが一目瞭然。利用明細の自動仕訳に対応している法人カードなら、実際に入力する手間も減らせます。

審査に通過できるかを見極めるポイントは?

前提として、審査が甘いクレジットカードはありません。しかし、審査に通過できるかどうかは、下記のポイントを確認することで判断可能です。

- 年齢や業績などの申し込み条件

- 申込書類の数

- 法人カード発行までのスピード

- 公式サイトでの「開業したてOK」などの記載の有無

上記を申し込み前に確認するだけで、審査に通過できる確立は大きくことなります。申し込み前に上記を必ず確認しましょう。

法人カードでETCカードで発行する際審査はある?

基本的に、法人カードに付帯するETCカードを発行する場合も別途審査が実施されます。

審査の結果次第では発行できない可能性もあるので、注意しましょう。

ブラックリストに入ったらクレジットカードは作れない?

過去にローンの支払いを遅延したなどによりブラックリストに入った場合、クレジットカードの審査に通る可能性は下がります。金融事故を起こしたことで、支払い能力がないと判断されやすいためです。

自身の信用情報は信用情報機関に開示請求すると確認できるので、一度ご確認ください。

個人事業主が法人カードに申し込みする際の注意点は?

個人事業主が法人カードに申し込みする際は、下記の3点に注意しましょう。

- 申し込み項目は任意項目も含めて入力したか

- 希望の利用限度額は低めに設定したか

- 直近で複数のクレジットカードに申し込んでいないか

クレジットカードの審査に通る可能性を少しでも上げるために、上記を注意しましょう。

当ページ利用上のご注意

当ページで掲載している情報は、各金融機関の公表している情報を元に作成しておりますが、情報の更新等により閲覧時点で最新情報と異なる場合があり、正確性を保証するものではありません。各種商品に関する最新の情報やキャンペーンについての詳細は公式サイトをご確認ください。

当ページで掲載しているポイント還元率は、公表されている公式サイトの情報を元に独自に算出したものとなっています。より正確な情報は各カード会社のホームページをご確認ください。