「JCBカードとリクルートカードはどっちがおすすめ?」「どっちがお得にポイントを貯められる?」とお悩みではありませんか。

この記事では、JCBカードとdカードを比較し、どっちがおすすめなのか違いや共通点を解説します。年会費やポイント還元率、付帯保険やデザインなどを徹底比較します。

2枚のカードを比較してわかった、それぞれのクレジットカードがおすすめな人の特徴は、次のとおりです。

JCBカードWとdカードの詳細な比較は本文中で実施します。どっちのクレジットカードが自分に合うか知りたい人は、ぜひこの記事を参考にしてください。

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

- スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

著者

株式会社EXIDEA

WEBディレクター

伊東 玲那(Reina Ito)

新卒で埼玉りそな銀行に入社。銀行員時代は個人資産家の運用相談や経営者の相続相談などの金融相談業務に従事。顧客のお金に関する悩みや不安に向き合うべく、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。

お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

目次

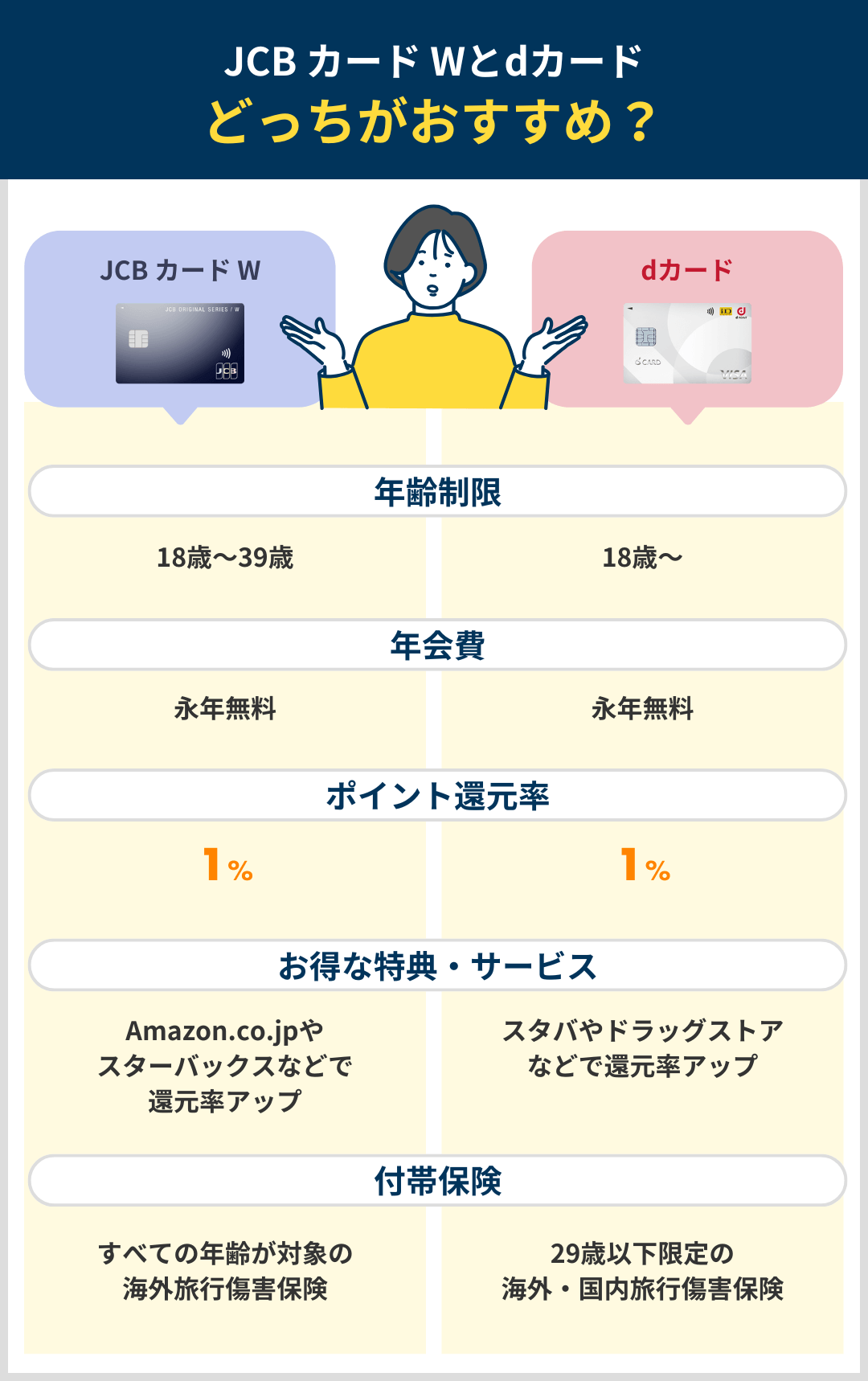

どっちがおすすめ?JCBカードWとdカードの違いを徹底比較

この章では、JCBカードWとdカードを徹底比較し、違いや共通点を解説していきます。JCBカードWとdカードはどっちがおすすめ?と悩む人は参考にしてください。

JCBカードWとdカードの違いを徹底比較

【年齢】dカードは制限なし!JCBカードWは39歳以下限定のクレカ

| JCBカードWとdカードの年齢制限を比較 | ||

|---|---|---|

| クレジットカード名 | 年齢制限の違い | |

JCBカードW |

| |

dカード |

| |

JCBカードWとdカードを比較すると、申し込み可能な年齢に大きな違いがあります。dカードは18歳以上であれば年齢制限はない一方で、JCBカードWの申し込み可能年齢は18歳〜39歳となっています。

40歳以上の人はJCBカードWには入会できないため、この2枚のクレカを比較するなら、必然的にJCBカードWを選ぶことになるでしょう。

なおJCBカードWは、39歳までに入会しておけば40歳になってもクレジットカードの継続・更新は可能です。ポイント還元率などが優遇されているJCBカードWを使い続けるために、興味がある人は早めの申し込みがおすすめです。

【お得な特典・サービス】JCBカードWはAmazon.co.jp・スターバックスなどがお得!dカードはスターバックス・ドラッグストアなどでポイントアップ

| JCBカードWとdカードのお得な特典・サービスを比較 | ||

|---|---|---|

| クレジットカード名 | お得な特典・サービスの違い | |

| JCBカードW |

| |

| dカード |

| |

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

- スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

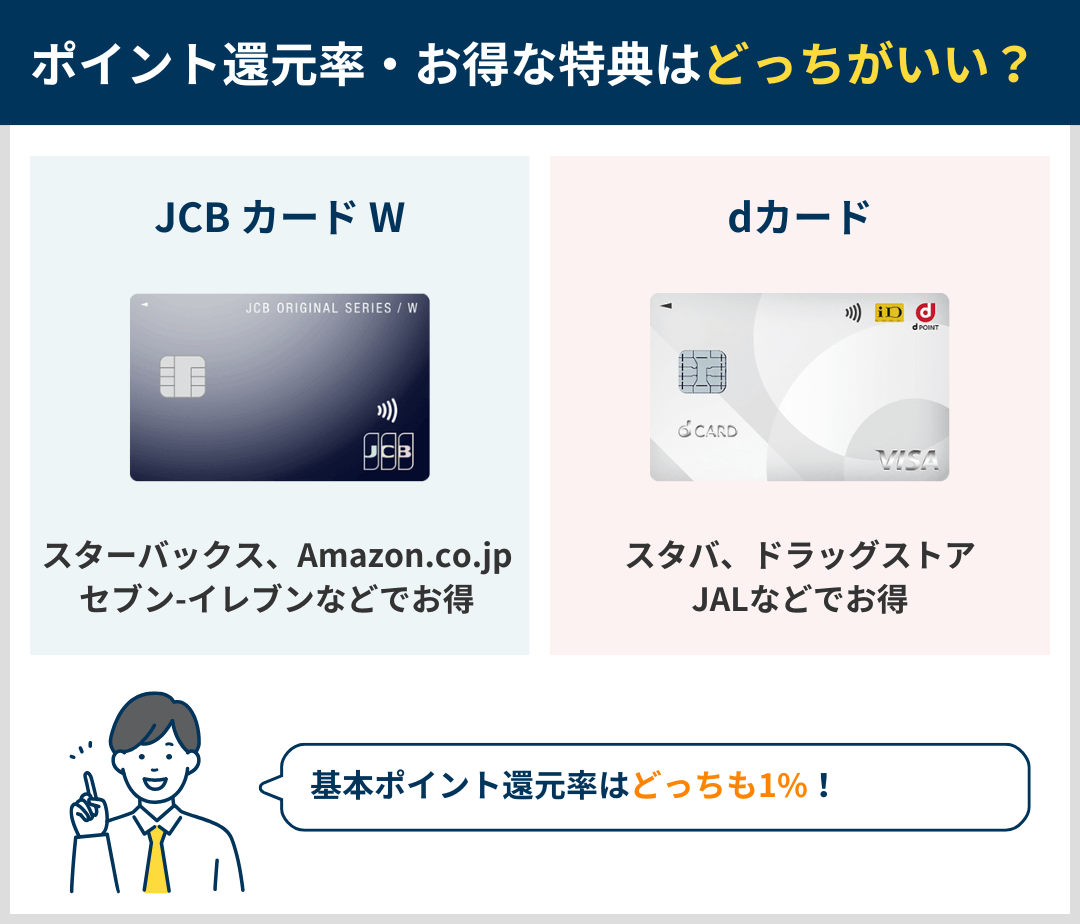

JCBカードWとdカードを比較すると、ポイント制度やお得な特典・サービスに違いがあります。こちらでは、JCBカードWとdカードのポイント制度やお得な特典・サービスの違いを比較していきましょう。

JCBカードWとdカードはどっちも基本ポイント還元率が1%と高いクレジットカード

JCBカードWとdカードを比較すると、どっちも基本ポイント還元率が1%と高いクレジットカードであることがわかります。両クレジットカードのポイント制度の概要を比較すると、次のとおりです。

| JCBカードWとdカードのポイント制度比較 | ||

|---|---|---|

| 項目 | JCBカードW | dカード |

| 基本の還元率 | 1% | |

| ポイント名称 | J-POINT | dポイント |

| 貯まり方 | 200円ごとに2ポイント | 100円ごとに1ポイント |

| 1ポイントの価値 | 1ポイント=3〜5円相当 | 1ポイント=1円相当 |

| ポイントの使い道 | MyJCB Payポイント利用、提携ポイント移行、ギフトカード交換、ほか | dポイント加盟店、d払い、ほか |

dカードのdポイントはほとんどの使い道で1ポイント=1円相当の価値になる一方で、JCBカードWは使い道によって1ポイントの価値が変わります。

JCBカードWのポイント還元率が最大になるのは、1ポイント=1円分として使った場合。1ポイントあたり0.7円〜0.8円ほどの価値になる使い道の場合は、還元率が最大にはならないため注意しましょう。

JCBカードWのポイント還元率が最大になる使い道の例は、次のとおりです。

JCBカードWの還元率が最大となる使い道の例

- MyJCB Payポイント利用

- JCBギフトカードへ移行

JCBカードWのポイントを交換する際は、上記のような還元率が最大となる使い道を選ぶのがおすすめです。

JCBカードWとdカードのポイント還元率がアップする対象店舗を比較

JCBカードWとdカードを比較すると、どっちにも対象店舗でポイント還元率がアップする特約店制度があります。特約店制度を活用すると非常に多くのポイントを貯められるのでおすすめ。

JCBカードWとdカードの、それぞれの注目のポイントアップ対象店舗を紹介します。

JCBカードWの注目のポイントアップ対象店舗

- スターバックス モバイルオーダー:10.5%

- スターバックスカード オンライン入金・オートチャージ:10.5%

- Amazon.co.jp:2%

- メルカリ:1.5%

- セブン-イレブン:2%

dカードの注目のポイントアップ対象店舗

- スターバックス eGift:7%

- スターバックスカード オンライン入金・オートチャージ:4%

- マツモトキヨシ:3%

- ココカラファイン:3%

- JAL:2%

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

- スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

JCBカードWとdカードのその他のポイントアップ対象店舗例を比較すると、次のとおりです。

| ポイントアップ対象店舗例を比較 | ||||

|---|---|---|---|---|

| カテゴリ | JCBカードW | dカード | ||

| 店舗・サービス | 還元率 | 店舗・サービス | 還元率 | |

| 通販サイト | Amazon.co.jp | 2% | dショッピング | 2% |

| メルカリ | 1.5% | ドコモオンラインショップ | 2% | |

| カフェ | スターバックス eGift | 10.5% | スターバックス eGift | 7% |

| スターバックスカード オンライン入金・オートチャージ | 10.5% | スターバックスカード オンライン入金・オートチャージ | 4% | |

| サンマルクカフェ | 10.5% | ドトール バリューカード | 4% | |

| コンビニ | セブン-イレブン | 2% | – | – |

| ドラッグストア | ウエルシア・ハックドラッグ・金光薬品 | 1.5% | マツモトキヨシ | 3% |

| ツルハドラッグ | 1.5% | ココカラファイン | 3% | |

| 家電 | ビックカメラ | 1.5% | ノジマ | 3%割引+1%ポイント |

| 旅行 | JCBトラベル | 最大3.0% | JAL | 2% |

| カーライフ | オリックスレンタカー | 3.5% | オリックスレンタカー | 4% |

| apollostation | 1.5% | SOLATO | 2% | |

| タイムズパーキング(アプリ精算) | 1.5% | JAF | 2% | |

- 2026年3月時点の情報です。

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

- スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

関連記事

dカードがお得になる仕組みの詳細の詳細は、「dカードはドコモユーザー以外も使えるクレカ!利用者の口コミやメリット・デメリットを解説」の記事で紹介しています。

dカードはドコモユーザー以外も使えるクレカ!還元率やメリット・デメリットを解説

dカードはドコモの対象通信プランの月額料金が毎月187円(税込)割引

JCBカードWにはないdカード限定の特徴として、ドコモの対象通信プランの月額料金が毎月187円(税込)割引になる特典があります。この特典はdカードお支払割と呼ばれ、割引対象となるドコモの通信プランの例は次のとおりです。

割引対象の通信プラン例

- eximo

- eximo ポイ活

- irumo(0.5GB除く)

上記を契約している人なら、毎月のスマホ代が安くなるdカードでの支払いがおすすめです。

【付帯保険】dカードは29歳以下限定で海外・国内が両方付帯!JCBカードWは全年齢で海外旅行傷害保険が付帯

| JCBカードWとdカードの付帯保険を比較 | ||

|---|---|---|

| クレジットカード名 | 付帯保険の違い | |

| JCBカードW |

| |

| dカード |

| |

JCBカードWとdカードの付帯保険を比較すると、付帯している保険の種類や補償内容、適用条件などさまざまな部分に違いがあります。ここでは、JCBカードWとdカードの付帯保険を比較していきます。

JCBカードWとdカードの旅行傷害保険を比較

JCBカードWには、会員なら全年齢が対象の海外旅行傷害保険が付帯しています。

一方のdカードには、29歳以下限定で海外旅行傷害保険と国内旅行傷害保険がダブル付帯。さらに29歳以下限定で、国内航空便遅延保険も付帯しています。

JCBカードWとdカードの旅行傷害保険・航空便遅延保険の補償金額を比較すると、次のとおりです。

| JCBカードWとdカードの海外旅行傷害保険を比較 | ||

|---|---|---|

| 項目 | JCBカードW | dカード |

| 保険対象 | すべての会員 | 29歳以下の会員 |

| 傷害死亡・後遺障害 | 最高2,000万円 | |

| 傷害治療費用 | 最高100万円 | 最高200万円 |

| 疾病治療費用 | 最高100万円 | 最高200万円 |

| 賠償責任 | 最高2,000万円 | |

| 携行品損害 | 最高20万円 (自己負担額3,000円) | |

| 救援者費用 | 最高100万円 | 最高200万円 |

| 国内旅行傷害保険を比較 | ||

|---|---|---|

| 項目 | JCBカードW | dカード |

| 保険対象 | 付帯なし | 29歳以下の人 |

| 傷害死亡・後遺障害 | – | 最高1,000万円 |

| 入院日額 | – | 3,000円 |

| 通院日額 | – | 1,000円 |

| 手術給付金 | – | 入院日額の5倍または10倍 |

| 国内航空便遅延保険を比較 | ||

|---|---|---|

| 項目 | JCBカードW | dカード |

| 保険対象 | 付帯なし | 29歳以下の人 |

| 乗継遅延による宿泊・食事費用 | – | 最高2万円 |

| 手荷物遅延による衣類・生活必需品購入費用 | – | 最高1万円 |

| 手荷物紛失による衣類・生活必需品購入費用 | – | 最高2万円 |

| 出航遅延・欠航による食事費用 | – | 最高1万円 |

付帯保険についてまとめると、29歳以下ならより手厚い補償を受けられるdカードがおすすめ。一方で30歳以上の人はdカードでは保険が適用されないため、JCBカードWを選ぶとよいでしょう。

JCBカードWとdカードのショッピング保険を比較

JCBカードWとdカードには、どちらもショッピング保険が付帯しています。dカードの旅行傷害保険は29歳以下が対象であった一方、ショッピング保険は全年齢が対象です。

JCBカードWとdカードのショッピング保険を比較すると、次のとおりです。

| JCBカードWとdカードのショッピング保険を比較 | ||

|---|---|---|

| 項目 | JCBカードW | dカード |

| 適用範囲 | 海外のみ | 海外または国内のリボ払い・3回以上の分割払い |

| 補償金額 | 最高100万円まで | |

| 対象期間 | 購入日から90日以内 | |

| 1事故あたり自己負担金額 | 10,000円 | 3,000円 |

このようにJCBカードWとdカードのショッピング保険は、適用範囲と自己負担金額に違いがあります。

dカードのほうが適用範囲がわずかに広く、また自己負担額は少なめになっています。ショッピング保険を重視して選ぶなら、dカードのほうがおすすめです。

dカードにはドコモのスマホ本体の補償サービスが付帯

JCBカードWにはないdカード限定の特典に、dカードケータイ補償があります。dカードケータイ補償の概要は、次のとおりです。

dカードケータイ補償とは

dカードケータイ補償とは、ドコモで購入したスマホ・携帯電話が偶然の事故で故障・紛失・盗難などにあい修理不能となった場合、再購入費用が一定金額まで補償されるサービスです。dカードの場合、購入後1年以内の端末が最高3万円まで補償されます。(1回の事故につき、15,000円自己負担。)

このスマホ本体の補償サービスは、ドコモが提供するdカードならではの特典。先述のとおりドコモの対象通信プランの割引特典もあるので、dカードはドコモユーザーなら持っておくべきクレジットカードです。

【デザイン】JCBカードWは女性向けの特典豊富な別デザインの「plus L」を選べる

| JCBカードWとdカードのデザインを比較 | ||

|---|---|---|

| クレジットカード名 | 選べるデザイン | |

| JCBカードW |

| |

| dカード |

| |

JCBカードWとdカードの選べるデザインを比較します。

まずdカードには基本デザインとポインコデザインの2種類があり、それぞれに複数のカラーが用意されています。シンプルでおしゃれなデザインもキャラクターのかわいいデザインもあり、きっと自分好みのデザインのクレジットカードが見つかるでしょう。

一方のJCBカードWには、基本デザインのほかにJCBカードW plus Lという券種のデザインが複数用意されています。JCBカードW plus Lは女性向けのおしゃれなデザインが特徴で、見た目にもかわいいクレジットカードを作りたい女性には非常におすすめ。

またJCBカードW plus Lはデザインの違いだけではなく、女性に嬉しい特典がさらにプラスされる点もメリット。JCBカードWの基本特典はそのまま変わらないので、よりたくさんの優待・サービスを利用できます。

JCBカードW plus L限定の特典例を紹介すると、次のとおりです。

| JCBカードW plus L限定特典の例 | |

|---|---|

| 名称など | 概要 |

| LINDAの日 | 毎月10日・30日に開催されるプレゼントキャンペーン。ルーレットで当たりが出ると2,000円分のJCBギフトカードがもらえます。 |

| 毎月の優待&プレゼント企画 | 時期によって異なる優待やプレゼント企画が用意されています。 |

| LINDAリーグ | キレイをサポートしてくれる協賛企業による特別優待やキャンペーンなどを利用できます。 |

| 女性向け保険 | 通常の保険や女性向け保険などをお得に利用できます。 |

【キャンペーン】JCBカードは数千円から数万円相当がお得になる入会特典あり

JCBカードWとdカードを比較すると、JCBカードWには数千円から数万円相当がお得になる入会特典が用意されています。2026年3月時点で開催中の、JCBカードWとdカードのキャンペーンを比較すると、次のとおりです。

【JCBカードW】

2026年4月最新キャンペーン情報

- 【新規入会限定】スマホ決済で20%キャッシュバック(最大12,000円)キャンペーン(キャンペーン期間:2026年4月1日~)

- 【新規入会限定】対象のJ-POINTパーオナーご利用で10%ポイント還元(最大8,000円相当)+事前登録で最大20%還元(キャンペーン期間:2026年4月1日~)

- 最大4,000円キャッシュバック!家族カードキャンペーン(キャンペーン期間:2026年4月1日~)

- 最大5,000円キャッシュバック!お友達紹介キャンペーン(キャンペーン期間:2026年4月1日~)

- 詳細はJCBカードWの公式サイトをご確認ください。

dカードの2026年4月最新キャンペーン情報

- 開催なし

JCBカードWもdカードも、どっちも年会費が永年無料のクレジットカード。費用をかけずに使えるので、お得なキャンペーンが開催されているうちに申し込みましょう。

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

- スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

申し込みはこちら

JCBカードW

基本ポイント還元率が1%と高いクレカ。さらにスターバックスで最大10.5%還元、Amazon.co.jpとセブン-イレブンで2%還元などお得な対象店舗も多数あり。

dカード

基本ポイント還元率が1%と高いクレカ。ドコモ通信料金の割引や、スターバックスで7%還元・マツキヨで3%還元などお得な特典もあり。

JCBカードWとdカードの共通点

JCBカードWとdカードを比較すると、どっちのクレジットカードにも共通する機能・サービスがいくつかあります。この章では、以下の各項目でJCBカードWとdカードの共通点を解説していきます。

JCBカードWとdカードの共通点

【年会費】どっちも永年無料!ETCカード無料条件には違いあり

JCBカードWとdカードを比較すると、どっちも年会費が永年無料である点が共通しています。具体的には、以下3種類のカードを年会費無料で使えます。

共通して年会費無料のカード

- 本会員のクレジットカード

- 家族カード

- ETCカード

ただしETCカードの年会費無料条件には違いがあります。JCBカードWのETCカードは無条件で無料である一方、dカードのETCカードを無料にするには利用条件があります。

dカードのETCカードを年会費無料にする条件とは、年に最低でも1回はETCカードを利用すること。初年度は無料であり、2年目以降は前年に1回以上のETCカード利用がある場合に無料となります。

もしdカードのETCカードを1度も利用しない場合、ETCカード年会費として550円(税込)がかかります。dカードのETCカードを利用するなら、この点は覚えておきましょう。

【セキュリティ】どっちも表面のカード番号がなく安心!JCBカードWのみ完全ナンバーレスも選べる

JCBカードWとdカードは、どっちも共通して万全のセキュリティ対策が施されています。クレジットカードのセキュリティ面では、どっちを選んでも安心して利用できるでしょう。

dカードはクレジットカード番号が裏面に記載されるようになっていて、他人にカード番号を盗み見られるリスクが軽減されています。

JCBカードWは、カード番号が裏面に記載されるタイプと、裏面にもカード番号がない完全ナンバーレスの2種類から選択可能。カード番号漏えいのリスクを少しでも減らしたい人は、完全ナンバーレスも用意されているJCBカードWを選ぶとよいでしょう。

【電子マネー】どっちもApple Payに対応!Google Payは利用方法に違いあり

JCBカードWとdカードの電子マネーを比較すると、どっちもApple Payに対応している点は共通しています。

一方でGoogle Payには違いがあります。JCBカードWはGoogle Payに対応している一方、dカードは非対応。そのためdカードを直接的にGoogle Payで使うことはできません。

ただしドコモの決済サービスであるd払いタッチがGoogle Payに対応しています。d払いタッチにはdカードを紐づけられるので、間接的にはdカードでGoogle Payを利用可能です。

JCBカードWとdカードが対応している電子マネー・スマホ決済の例を比較すると、次のとおりです。

| JCBカードWとdカードの電子マネー・スマホ決済を比較 | ||

|---|---|---|

| クレジットカード名 | 電子マネー・スマホ決済の違い | |

| JCBカードW |

| |

| dカード |

| |

どっちが自分に合う?おすすめの人を解説

| 基本情報の違いを比較 | ||

|---|---|---|

| カード名 | JCBカードW | dカード |

| 券面デザイン | | |

| 国際ブランド | JCB | Visa/Mastercard® |

| 年会費 | 永年無料 | 永年無料 |

| 家族カード年会費 | 永年無料 | 無料 |

| ETCカード年会費 | 無料 | 初年度無料 2年目以降550円 ※前年1回以上の利用で無料 |

| 利用可能枠 | 公式サイト参照 | 公式サイト参照 |

| ポイント還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 | 1.0% |

| マイル還元率 | ANAマイル:0.6% JALマイル:0.6% | ANAマイル:- JALマイル:0.5% |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) ※29歳以下限定 |

| 国内旅行傷害保険 | なし | 最高1,000万円(利用付帯) ※29歳以下限定 |

| その他の付帯保険 | 海外ショッピングガード保険(最高100万円) | ショッピング補償:最高100万円 dカードケータイ補償:ご購入後1年間最大3万円 |

| 申し込み対象・入会条件 | 18歳以上39歳以下で、ご本人もしくは配偶者に安定継続収入のある方、または18歳以上の学生の方(高校生を除く) | 満18歳以上であること(高校生を除く) 個人名義であること ご本人名義の口座をお支払い口座として設定いただくこと その他カード会社が定める条件を満たすこと |

- 出典:dカード公式サイト

- 出典:JCBカードW公式サイト

- 上記の情報は2026年3月の情報です。

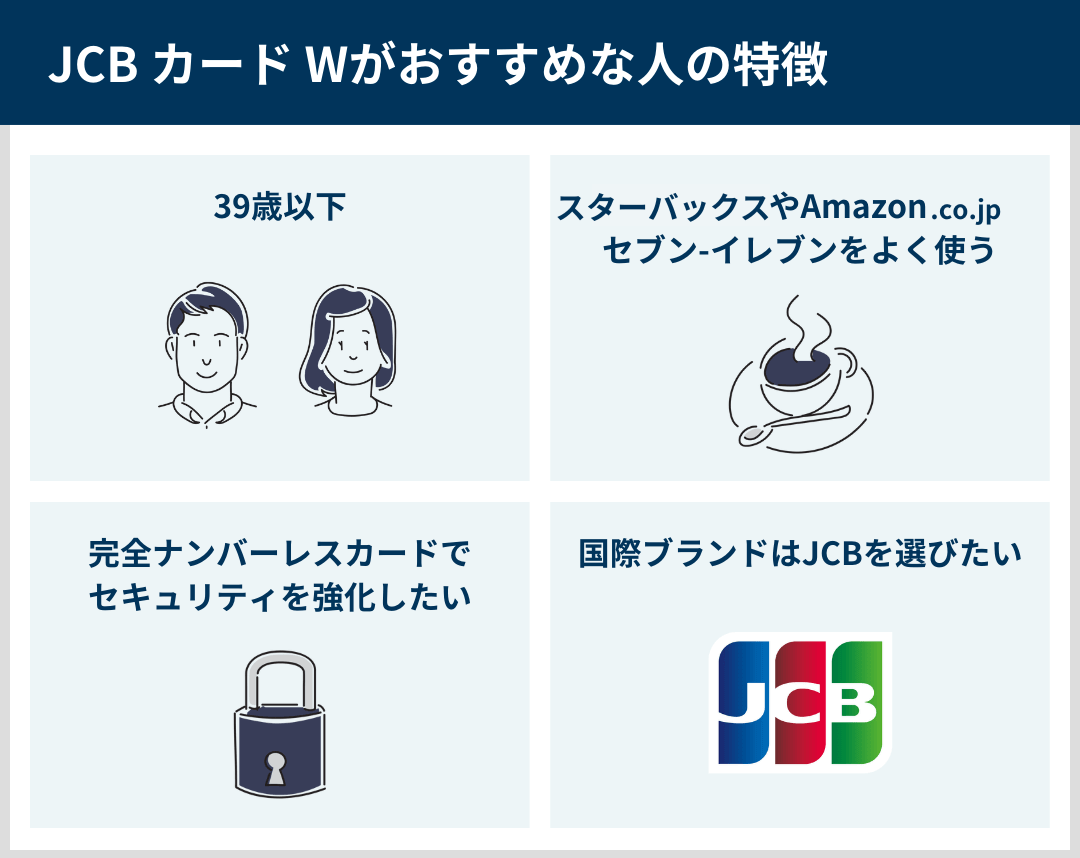

この章では、JCBカードWとdカードを徹底比較してわかった、それぞれのクレジットカードがおすすめな人を解説します。

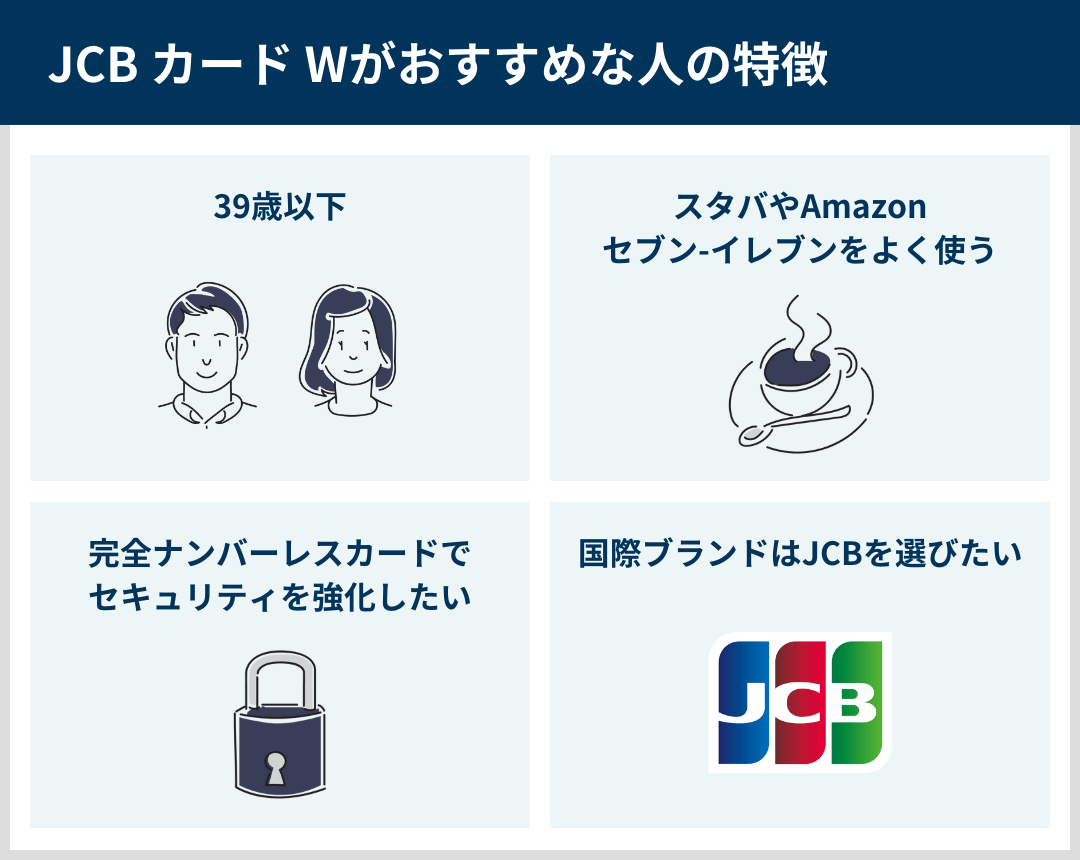

JCBカードWがおすすめの人

JCBカードWがおすすめの人は、次のとおりです。

JCBカードWがおすすめの人

- 39歳以下という入会条件を満たす人

- スターバックス・Amazon.co.jp・セブン-イレブンなどポイントアップ対象店舗をよく利用する人

- よりセキュリティ性が高い完全ナンバーレスカードを選びたい人

- 国際ブランドはJCBを選びたい人

JCBカードWは、基本還元率が1%と高いことに加え、対象店舗でのポイントアップ特典がお得なクレジットカードです。

dカードの特約店とは違う店舗が多く対象になっているので、自分がよく使う店・サービスが対象店舗に含まれるなら、よりお得に利用できるでしょう。

特にJCBカードWは、スターバックスでの還元率が最高10.5%と高い点がおすすめ。dカードもスターバックスで還元率はアップしますが、最高7%のためJCBカードWのほうがお得です。

またJCBカードWは総合通販サイトのAmazon.co.jpでも2%還元を受けられます。dカード特約店にはAmazon.co.jpは含まれないため、Amazon.co.jpでよく買い物するならJCBカードWを選ぶべきでしょう。

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

- スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

スターバックスで最大10.5%還元!Amazon.co.jpで2%還元

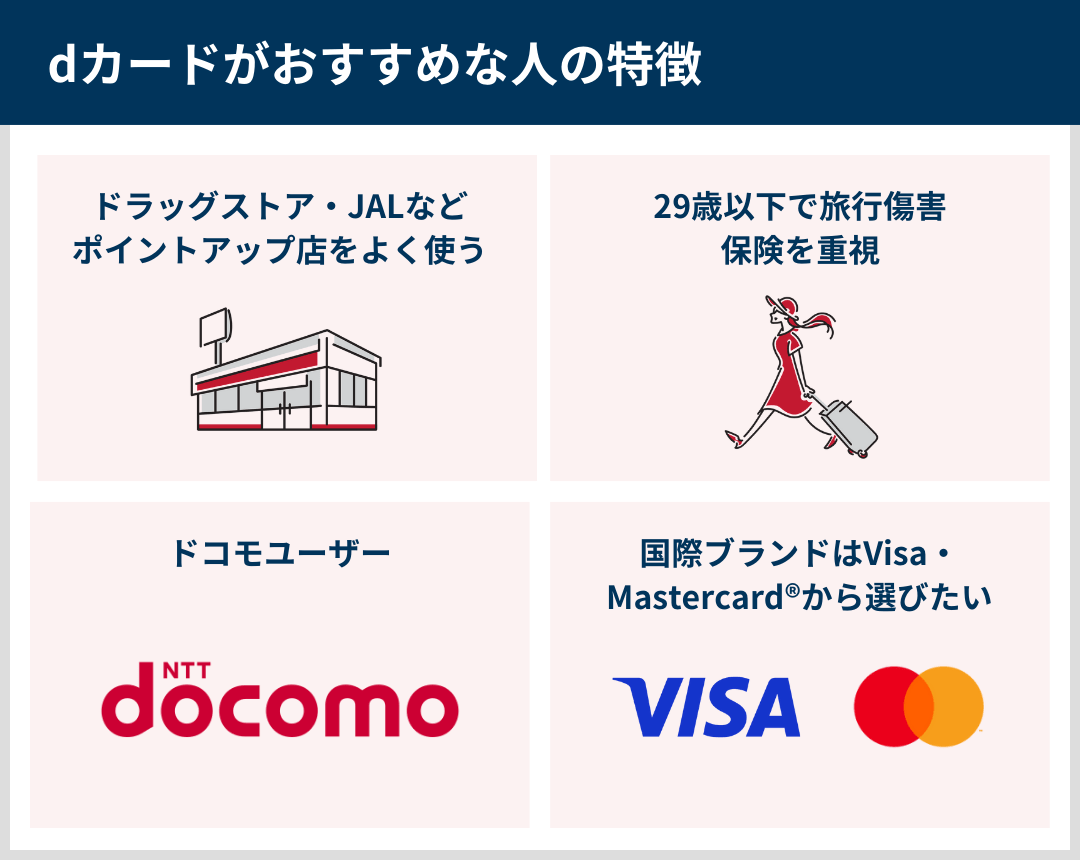

dカードがおすすめの人

dカードがおすすめの人は、次のとおりです。

dカードがおすすめの人

- マツキヨ・JALなどポイントアップ対象店舗をよく利用する人

- 29歳以下で旅行傷害保険を重視する人

- ドコモの通信プランを契約している人

- ドコモでスマホを購入した人・する人

- 国際ブランドをVisa・Mastercard®︎から選びたい人

dカードは基本還元率が1%と高いうえに、対象店舗でのポイントアップがお得なクレジットカード。JCBカードWとは異なる対象店舗で還元率がアップするので、自分がよく使う店・サービスがあるか確認して選ぶとよいでしょう。

特にマツキヨやココカラファイン、JALなどはJCBカードWのポイントアップ対象店舗にはない、dカードならではのお得な加盟店です。これらの加盟店をよく利用する人は、dカードを選ぶのがおすすめです。

またdカードは、29歳以下なら海外旅行傷害保険と国内旅行傷害保険がダブル付帯している点も特徴。さらに29歳以下なら国内航空便遅延保険も付帯しています。

29歳以下であればJCBカードWよりも手厚い保険を利用できるので、dカードを選ぶのがおすすめ。一方で30歳以上はdカードの旅行傷害保険が適用されないため、JCBカードWを選びましょう。

スターバックスやドラッグストアで還元率アップ

利用者の口コミ・評判

当サイトでは、JCBカードWとdカードを実際に使っている人へアンケートをおこない、利用者の口コミ・評判を調査しました。ここでは、JCBカードWとdカードを実際に使っている人の口コミ・評判を紹介します。

JCBカードWの口コミ・評判

JCBカードWの口コミ・評判を紹介します。

JCBカードWの良い口コミ・評判

JCBカードWの良い口コミ・評判は、次のとおりです。

JCBカードWの悪い口コミ・評判

JCBカードWの悪い口コミ・評判は、次のとおりです。

dカードの口コミ・評判

dカードの口コミ・評判は、次のとおりです。

dカードの良い口コミ・評判

dカードの良い口コミ・評判は、次のとおりです。

dカードの悪い口コミ・評判

dカードの悪い口コミ・評判は、次のとおりです。

JCBカードWとdカードの2枚持ちもおすすめ

ここまでJCBカードWとdカードそれぞれの特徴の違いや共通点を紹介してきました。

ただ、なかには「両方とも良いカードだから1枚に絞れない……」と悩んでしまう人もいるのではないでしょうか。そんな方には、JCBカードWとdカードの2枚持ちもおすすめです。

JCBカードWもdカードも基本還元率1.0%と、どちらをどの場面で使用しても同等のポイントを獲得できます。国際ブランドもJCBカードWで使用できるのが「JCB」、dカードは「Visa」または「Mastercard🄬」となっており、2枚持ちすることで国内でも海外でも幅広く利用可能です。

また、dカードをメインで利用していると30歳になった時点で海外旅行傷害保険が利用できなくなりますが、JCBカードWで旅行代金を支払えば年齢に関係なく最高2,000万円の海外旅行傷害保険が付帯する点も、2枚持ちをおすすめする理由となっています。

改めて、JCBカードWとdカードの特徴をまとめたので、ご確認ください。

| JCBカードW・dカード比較表 | ||

|---|---|---|

| カード名 | JCBカードW | dカード |

| 券面デザイン | | |

| 年会費 | 永年無料 | 永年無料 |

| 国際ブランド | JCB | Visa/Mastercard® |

| ポイント還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 | 1.0% |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) ※29歳以下限定 |

| 国内旅行傷害保険 | なし | 最高1,000万円(利用付帯) ※29歳以下限定 |

まとめとよくある質問

この記事では、JCBカードWとdカードを徹底比較し、それぞれの違いや共通点を解説しました。JCBカードWとdカードのどっちがおすすめ?と悩む人に向けて、それぞれのクレジットカードがおすすめな人をおさらいしましょう。

| JCBカードWとdカードのおすすめな人を比較 | ||

|---|---|---|

| クレジットカード名 | おすすめな人 | |

| JCBカードW |

| |

| dカード |

| |

以上、JCBカードWとdカードの違いについて解説しました。

- Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

- スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

関連記事

その他のクレジットカードについても比較したい方は、「おすすめクレジットカードはどれ?2025年最新ランキング」の記事もご確認ください。

クレジットカード究極の1枚はどれ?おすすめの最強メインカード19選【2026年3月】

ここから、JCBカードWとdカードの違いについてよくある質問に回答します。

クレジットカードの選べる国際ブランドの違いは?

| JCBカードWとdカードの選べる国際ブランドを比較 | ||

|---|---|---|

| クレジットカード名 | 国際ブランド | |

| JCBカードW |

| |

| dカード |

| |

JCBカードWの国際ブランドはJCBのみである一方、dカードのブランドはVisa・Mastercard®︎の2種類から選べます。

日本国内ではどの国際ブランドもほとんどの店舗で使えますが、海外では国・地域によって使いやすいブランドは異なります。海外へ行く予定がある人は、渡航先で使いやすい国際ブランドを確認してから、クレジットカードのブランドを選びましょう。

JCBカードWとdカードの審査はどっちが厳しい?

JCBカードWとdカードは、どっちも審査基準を公開していません。そのためどっちのクレジットカードのほうが審査が厳しいかは一概には言えません。

ただしJCBカードWに関しては、入会できる年齢が39歳までとなっています。dカードには入会可能年齢の上限はないため、申し込みハードルについてはJCBカードWのほうが高いといえるでしょう。

J-POINTとdポイントの使い道の違いは?

| JCBカードWとdカードのポイントの使い道を比較 | ||

|---|---|---|

| クレジットカード名 | ポイントの使い道の例 | |

| JCBカードW |

| |

| dカード |

| |

JCBカードWのJ-POINTとdカードのdポイントには、どちらも豊富な使い道が用意されています。

dカードのポイントは、dポイント加盟店やd払いの支払いなどで、現金の代わりに1ポイント=1円として利用できる使い道が多めです。

一方でJCBカードWのポイントには、クレカ利用代金の充当やギフトカード交換、提携ポイント・マイル移行などより多彩な使い道があります。

ただしJCBカードWのポイントは使い道によってお得度が変わります。比較表に【還元率最大】と記載した使い道が特にお得でおすすめです。

JCBカードWとdカードを2枚持ちで併用して使い分けるのはおすすめ?

JCBカードWとdカードを2枚持ちで併用して使い分けるのは非常におすすめです。なぜなら両クレジットカードはお得になる店舗・サービスが違い、どっちも年会費無料で使えるためです。

それぞれの特約店は異なるため、2枚持ちしていればよりお得になるほうのクレジットカードを選んで支払えます。日々の買い物をよりお得にしたい人は、JCBカードWとdカードの2枚持ちを検討しましょう。

国内旅行におすすめなのはどっち?

JCBカードWとdカードのいずれかを国内旅行に持っていく場合、dカードのほうがおすすめです。

JCBカードWには国内旅行傷害保険が付帯していないのに対し、dカードなら29歳以下の方に限り、最高1,000万円の国内旅行傷害保険が条件付きで付帯します。20代の方で国内旅行にひんぱんに出かけるなら、dカードのほうが使い勝手が良いと感じるでしょう。

ただ、30代以降はdカードであってもJCBカードWでも国内旅行傷害保険は付帯しません。年齢に関係なく国内旅行傷害保険つきのクレジットカードを持ちたいなら、それぞれのゴールドクラスのカードを持つことを検討しましょう。

女性 35歳 主婦

世帯年収:800万円〜1000万円

息子の習い事の支払いにJCBカードが必要で作りました。年会費が無料というポイントが1番の決め手でしたが、海外旅行傷害保険やショッピング保険などの充実した付帯サービスも多くコストがかからず恩恵をうけられ満足しております。

女性 30歳 会社員

世帯年収:800万円〜1000万円

実際に利用してみて良かったところについては年会費が永年無料なことに加えて、いつでも還元率1%分のポイントが獲得できるところです。また、ショッピングカード保険と海外旅行傷害保険がついて安心なところも満足してます。

女性 27歳 会社員

世帯年収:200万円〜400万円

満足している点は、ポイント還元率の高さです。日常の支払いでポイントが効率良くたまり、非常にお得です。また、カードのデザインもシンプルで洗練されており、使う場所を選ばないのが良いです。便利なアプリ機能もあり、経費管理やオンラインショッピングがスムーズに行えます。