クレジットカードに申し込みをすると、避けて通れないのが「入会審査」です。内容や基準は各社非公開ですが、押さえるべきポイントがあるのは事実。

当記事では、クレジットカードの審査基準や申し込みからクレジットカード発行までの流れなどを網羅的に紹介します。

さらに、当編集部で厳選したおすすめのクレジットカードも紹介しておりますので、できる限り審査通過のために対策をした上でクレジットカードを申し込みたいとお考えの方は必見の内容です。是非最後までご覧ください。

- 本記事はクレジットカードの審査について一般的な情報をお伝えしています。また、クレジットカードの審査通過を保証するものではございません。

著者

株式会社EXIDEA

WEBディレクター

伊東 玲那(Reina Ito)

新卒で埼玉りそな銀行に入社。銀行員時代は個人資産家の運用相談や経営者の相続相談などの金融相談業務に従事。顧客のお金に関する悩みや不安に向き合うべく、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。

お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

目次

クレジットカードの入会審査とは?年収や借入れなどのチェック項目を確認

クレジットカードの申し込み時には必ず入会審査があります。

では、一般的なクレジットカードでは審査の際に何を見られているのでしょうか。クレジットカード会社の審査基準とされている可能性がある項目は、主に以下の通りです。

クレジットカードの審査で確認される可能性がある項目

- 過去の信用情報(クレヒス)

- 現在の信用情報

- 個人の属性情報

それぞれ詳しく解説します。

過去の信用情報(クレヒス)

クレジットカードの審査基準として重要となる可能性がある項目は、「過去の信用情報」です。いわゆるクレジットヒストリー(クレヒス)で、信用情報機関に登録される過去のクレジットカード・各種ローンの申し込み情報や利用状況が審査に活用される場合があります。

ここで注意したいのが、携帯電話の割賦契約や奨学金の支払い状況も信用情報機関に登録される点。一方、家賃の支払いや公共料金の支払いは審査基準には関係がないとされます。

クレジットヒストリーが登録される信用情報機関は以下の3つです。

- CIC

CICは、クレジットカード会社が主要会員の信用情報機関です。割賦販売法と貸金業法の両方に基づいた借り入れ情報が登録されます。クレジットカード会社はCICへ登録をし、照会した情報を元に審査を進めます。 - JICC

JICCは、消費者金融会社が主要会員となっている信用情報機関です。貸金業法が適用される借り入れ情報が登録されています。 - 全国銀行個人信用情報センター

全国銀行個人信用情報センターは、 銀行等の金融業者が主要会員となっている信用情報機関です。銀行の住宅ローンやマイカーローン等の借り入れ情報が登録されます。

クレジットカード会社は、上記の信用機関に登録されているクレジットヒストリーから過去の取引内容を確認の上、申し込み者の信用力の判断に活用する場合があるようです。

過去にクレジットカードやローンの支払い遅延をした場合などには、クレジットヒストリーにその情報が記載される可能性があります。そのため、マイナスとなりうるクレジットヒストリーが記録されないよう日頃から注意しておく必要があります。

現在の信用情報

続いて審査基準とされることが多いのが「現在の信用情報」です。過去の信用情報も重要ですが、現在の借入状況も審査で重要とされる可能性があります。現在の信用情報で特に重要となるのが、他社の借り入れ状況です。

他社での借り入れ総額が大きいほど、クレジットカードの審査に通りづらくなる可能性が高まります。一般的には、現在の年収の3分の1以上の借り入れがあると審査に通りづらくなるとされています。

ショッピング枠に関しては、年収の3分の1以上の借り入れに関しての法的な規制はないため、あくまでも目安です。しかし、キャッシング枠の申し込みに関しては貸金業法という法律の総量規制が適用されます。総量規制とは、個人の借り入れ総額を年収の3分の1までに制限する法律のこと。

そのため、他社で年収の3分の1以上の借り入れがある場合には、キャッシング枠の申請が通る可能性は低いでしょう。例えば、年収300万円の方の場合、借り入れ総額は最大で100万円までということになります。

現在の年収に対して過度な借り入れがある場合は、クレジットカードの審査に影響がある可能性がある点を覚えておきましょう。

個人の属性情報

最後に紹介する審査基準は、「個人の属性情報」です。個人属性も支払い能力の判断に使われている可能性があります。個人属性として申し込み時に入力が必要な情報例は以下の通りです。

- 職業

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 家族構成

- 住居に関する情報

上記の通り、多数の個人属性情報から、返済能力を測っていることがわかります。仕事関係の情報で重要とされる可能性があるのが、「継続性」。

一定以上の年収があることも重要ですが、勤続年数から推測できる安定・継続した収入も確認されます。クレジットカードの審査においては、一時的な高い収入よりも、継続した収入があるという視点が重要です。

また、住居状況や家族構成も審査における重要項目です。持ち家で家賃の支払がない等、生活コストが低いほど支払い能力が高いと判断される可能性があります。

とはいえ、どれか1つの情報ではなく、これまでお伝えした情報を総合的に考慮して審査は行われます。日頃から、信用情報に傷がつかないよう心掛けることが重要です。

以上、クレジットカードの一般的な審査基準について解説しました。当たり前ではありますが、申し込み書に虚偽の記載は厳禁。事実に基づいた情報を正確に記入しましょう。

続いては、クレジットカードの種類ごとの審査難易度についてお伝えします。審査難易度の理解をした上でご自身に合ったクレジットカードを選ぶためにも、確認しておきましょう。

カードのランクや発行元別の難易度について

ここからは、ランクや発行会社別のクレジットカードの審査難易度を説明します。審査難易度を知らずに「審査の厳しいクレジットカードに申し込んでしまった」ということにならないためにも、ぜひご確認ください。

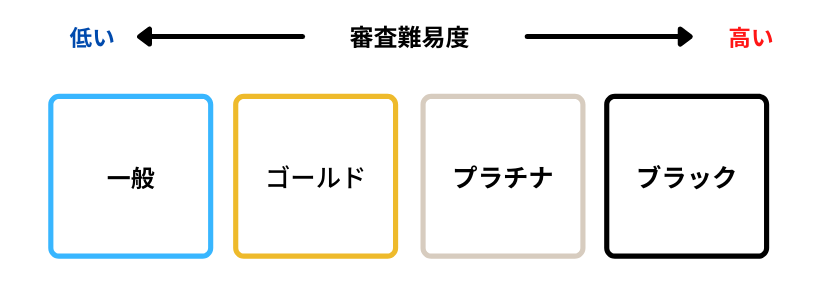

クレジットカードのランク別審査難易度(ゴールド・プラチナ・ブラック)

まずは、クレジットカードのランク別の審査難易度について解説します。クレジットカードのランクは主に4種類。一般カード・ゴールドカード・プラチナカード・ブラックカードです。

上記の画像の通り、ランクが高いクレジットカードほど審査難易度が高くなる傾向があります。

クレジットカードを初めて申し込みする方や、審査に不安をお持ちの方がランクの高いクレジットカードに申し込みすると、審査に落ちてしまう可能性を高めてしまいます。

中には、ランクの高いカードを持ちたいとお考えの方もいらっしゃるでしょう。しかし、最初からランクの高いクレジットカードに申し込みをして審査に落ちてしまった記録が残ってしまうよりは、まずはランクの低いクレジットカードから利用し利用実績を積むことがおすすめです。

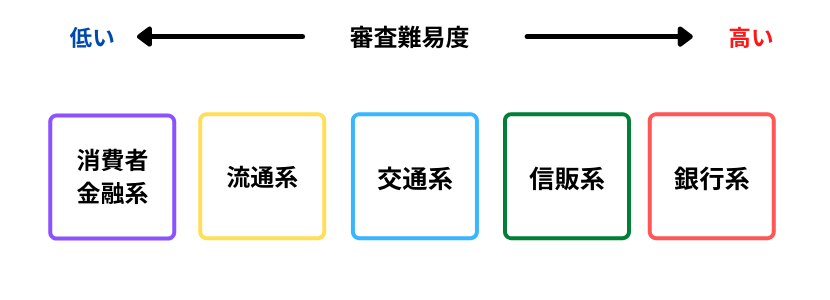

クレジットカードの発行会社別審査難易度

続いては、クレジットカード発行会社別の審査難易度について解説します。クレジットカードの発行会社は主に以下の5つ。

上記の表の通り、一般的には銀行系のクレジットカードの審査難易度が高く、消費者金融系の難易度は低いとされています。

できる限り審査の甘いカードを申し込みたいとお考えの方は、消費者金融系のクレジットカードの選択がおすすめです。

ただし、発行会社が同じでも、申し込みするクレジットカードやランクによっては、難易度が異なる可能性があります。発行会社別の審査難易度は、あくまでも目安としてお考えください。

ここまで、クレジットカードのランク別・発行会社別の審査難易度について解説いたしました。できる限り審査に通る可能性を高めたいとお考えの方は、消費者金融系または流通系の一般カードからの申し込みがおすすめです。

クレジットカード申し込み後の審査の流れを確認

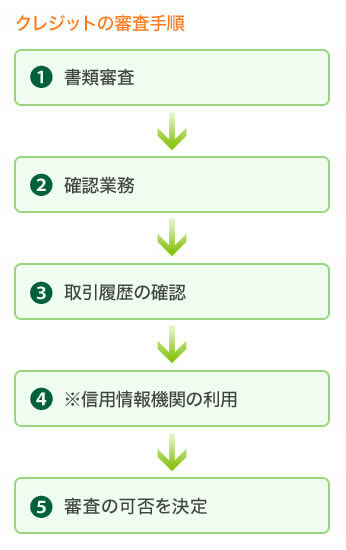

ここからは具体的なクレジットカードの審査の流れを確認します。日本クレジットカード協会が示しているクレジットカードの審査の流れは以下の通りです。

流れに沿って順番に確認していきましょう。

①書類審査

クレジットカードの審査では初めに、申し込み用紙や入力されたフォームの記載内容を確認します。ここで重要なのが、必要情報がしっかりと記載されていること。そのため、申し込みをする際は記載・入力した内容の情報に間違いがないかをしっかりとチェックしましょう。

②確認業務

書類審査の終了後は、確認業務に進みます。まずは申し込み書に記載の情報が公的な身分証明証と相違ないか等の本人確認がされます。その後、申し込みされた方の申し込み意思の確認、在籍確認の作業に進みます。

3つの確認業務

- 本人確認

- 申し込み意思確認

- 在籍確認

申し込み意思確認や在籍確認は、すべてのクレジットカードの審査でおこなわれるわけではありません。カードの種類や申込書の記載内容によっても確認の有無は異なります。

在籍確認に関しては、職場に確認の電話がかかってくることが一般的ですが、電話に出れなくとも問題はないとされます。

その理由は、本人が不在であっても在籍していることの確認が目的であるから。クレジットカード会社の名前は言わず、申し込みする方の個人名で在籍確認されることが一般的です。

③取引履歴の確認

クレジットカード会社は、確認作業が終わったあとに申し込み者の過去の自社取引について確認します。過去にクレジットカードを申し込んだにもかかわらず、発行しなかった履歴や、クレジットカードの利用代金の支払いを延滞していた記録などがあると、審査に通りづらくなる可能性があります。

④信用情報機関の利用

自社での取引履歴の確認が終わると、信用情報機関を利用して自社以外の信用情報をチェックします。前述している通り、信用情報機関の情報を使用することで、過去の金融事故やクレジットカードの利用状況の確認ができます。

過去の利用代金の延滞等の金融事故や、クレジットカードの複数申し込みの確認などがされる可能性があります。

⑤審査の可否を決定

①~④の審査を経て、クレジットカードの入会可否を判断します。一般的には様々な情報をスコアリング(点数化)し、一定のスコアに達した人がクレジットカードに入会できる仕組みです。

審査結果は1日~2日程で通知されることが多いですが、時間がかかっている場合は1週間程かかる場合も。結果は申し込みの際に記載したメールアドレスに通知されることが一般的です。

以上、クレジットカードの審査の流れを解説しました。様々な項目をチェックし総合的にクレジットカードの発行可否が判断されていることがお分かりいただけたのではないでしょうか。

申し込みの際の注意点

審査基準は各社非公開ですが、少しでも審査通過の可能性を上げたい方に向け、申し込みの際の注意点を紹介します。

- クレジットカードの申し込み情報は正確に記入する

- キャッシング枠は申し込まない

- 一度に複数のクレジットカードの申し込みをしない

クレジットカードの申し込み情報は正確に記入する

審査通過の可能性を上げるためには「申し込み情報を正確に記入すること」がおすすめです。

クレジットカードの審査において、申し込み書に記載する情報を正確に記載することはとても重要。誤記載や虚偽記載はクレジットカードの審査にマイナスの影響を与える可能性があります。

申し込み書を正確に記載することは、申し込み者の誠実性を示すことにも繋がります。反対に、誤記載や虚偽記載が合った場合には誠実性を欠く人物であると判断されかねません。申し込みを完了する前には記入内容に間違いがないかの確認を徹底しましょう。

キャッシング枠は申し込まない

クレジットカードの申し込みの際に一緒に申し込みができる「キャッシング」。キャッシングとは、現金の借り入れができるサービスです。

便利なキャッシングですが、クレジットカードの審査通過を妨げる可能性も。

通常、クレジットカードの申し込み時に利用したいキャッシング枠の上限を記入します。キャッシング枠の申し込みをすることで、場合によってはクレジットカード会社に「お金に困っているのではないか」という印象を与えてしまう可能性があります。

また、クレジットカードのショッピング枠は割賦販売法に基づき審査が行われますが、キャッシング枠は貸金業法に基づいた審査が必要になります。キャッシング枠を申し込むと2種類の審査が必要になるため、審査に時間がかかる可能性もあります。

クレジットカードの審査通過の可能性を少しでも上げたいとお考えの方は、まずはキャッシング枠は「0」での申し込みがおすすめです。なお、クレジットカードのキャッシング枠は、カード発行後でも申し込み可能。キャッシング枠が欲しい場合は、まずキャッシング枠なしでクレジットカードを発行し、利用実績を積んでから申し込みするのも良いでしょう。

一度に複数のクレジットカードの申し込みをしない

続いての注意点は、「一度に複数のクレジットカードの申し込みをしない」こと。

審査に不安がある場合、複数のクレジットカードに同時に申し込みをしてどれか1枚審査通過できればいいとお考えの方もいらっしゃるかもしれません。

しかし、同時の複数クレジットカードへの申し込みで、「複数のクレジットカードを利用しなければならないくらいお金に困っているのではないか」という印象をクレジットカード会社に与えてしまう可能性があります。

クレジットカードの申し込み履歴は6ヶ月保存されますので、審査通過の可能性を少しでも上げたい方は6ヶ月の間に複数のクレジットカードへの申し込みは避けるのがおすすめです。

クレジットカードの審査に落ちる理由と対策

前章では、クレジットカード申し込み時の注意点について紹介しました。クレジットカードの審査の詳細は明かされていないため、審査に落ちてしまうこともあるでしょう。

一度クレジットカードの審査に落ちてしまったとしても、クレジットカードを作れる可能性がなくなったわけではありません。そこで、クレジットカードの審査に落ちてしまった場合の理由と対策について5つ解説します。

- 半年以上開けて再度申し込みをする

- 借金の額を減らしてから申し込みをする

- 事故情報があるなら5年以上あけてから申し込みをする

- 収入が安定してから申し込みをする

- 勤務先の在籍確認には必ず応じる

上記の項目について1つずつ解説します。

半年以上開けて再度申し込みをする

クレジットカードの審査に落ちてしまった場合、半年以上の期間をあけての申し込みが大切です。その理由は、クレジットカードの審査落ちの情報が信用情報機関に記録される期間が半年間だから。

審査落ちの情報が残っている状態で他のクレジットカードに申し込みをすることで、クレジットカード会社に「審査落ちとなる理由がある人物」と判断され、審査に通りづらくなる可能性があります。

そのため、審査落ちしてしまった場合は半年の期間をあけてから他のクレジットカードに申し込みをしましょう。

借金の額を減らしてから申し込みをする

借金がある方は、借金の額を減らしてからの申し込みがおすすめです。ご自身の年収に対しての借入額割合が多いほど返済能力が低いと判断され、審査落ちの原因となることがあります。

ここで重要なのが、審査では「借入額」ではなく「年収に対する借入額の割合」が重視されるということ。

借入額が同じ100万円でも、年収が1,000万円の場合と300万円の場合では返済能力に差があることは明確です。

一般的に、年収に対する借入額の割合は3分の1程が上限とされています。そのため、年収に対して借り入れ額の割合が多い方は、借金を減らしてからクレジットカードの申し込みをすると良いでしょう。

事故情報があるなら5年以上あけてから申し込みをする

続いては、事故情報が登録されているために審査落ちとなってしまった場合の対策について解説します。信用情報機関に事故情報が登録される例は以下の通りです。

- 借金の返済を2〜3ヵ月以上滞納

- 携帯料金を2〜3ヵ月以上滞納

- 奨学金の返済を3ヵ月以上滞納

- 債務整理(自己破産・個人再生・任意整理など)

- 保証会社による代位弁済

上記のようなケースに心当たりがある場合は、信用情報機関に事故情報が登録されている可能性があります。事故情報が登録されている期間はクレジットカードの審査通過や各種ローンを組むのも難しい可能性が高いです。なお、金融事故情報は、最大5年間信用情報機関に登録されます。

事故情報の有無は確認も可能です。日本の信用情報機関は以下の3つです。

それぞれの借り入れの種類に応じて信用情報の開示請求が可能です。ご自身の信用情報の確認をしたい場合は上記の機関に問い合わせをしましょう。(所定の情報開示手数料がかかります。)

クレジットカードに申し込む場合は、事故情報が消える5年以上の期間をあけてから申し込みをするようにしましょう。

収入が安定してから申し込みをする

次に解説するのは、収入についてです。クレジットカードの審査で、収入に関して重視されるのが「安定性」。そのため、以下のようなケースに当てはまる場合にはクレジットカードの審査に落ちてしまう場合があります。

- 年収が低い(収入がない)

- 勤続年数が短い

- 自営業で収入が安定していない

- 起業したばかり

学生、パート・アルバイト、主婦の方でも、継続的な収入がある場合や、同居家族に収入がある場合には審査に通る可能性はあります。

しかし、審査に落ちてしまった場合は上記で示した項目にあてはまることがないかを確認し、収入が安定してからクレジットカードの申し込みをしましょう。

勤務先の在籍確認には必ず応じる

在籍確認が取れないことで、クレジットカードの審査に落ちることもあります。在籍確認とはクレジットカードを申し込みした際に、審査の過程で勤務先への勤務実態が本当にあるのかを電話などで確認することです。在籍確認は、申込者が安定した収入を得ているか、返済能力があるかを判断するために行われます。ただし、審査の状況によっては、在籍確認が行われないこともあります。

在籍確認は必ずしも、本人が応対する必要はありません。職場に電話がつながり、本人が応対できなくても「ただいま席を外しております」などで申込者の勤務実態がわかれば在籍確認が完了します。在籍確認が取れないと、虚偽の申告とみなされ、審査に悪影響を及ぼす可能性があるため、申し込みの際には必ずつながる電話番号を記載し、申込後は応対できるようにしておきましょう。

まとめ

当記事では、クレジットカードの審査について網羅的に紹介しました。最後に、紹介した内容の要点を振り返ります。

クレジットカードの審査基準で重要とされる可能性がある項目

- 過去の信用取引履歴(クレヒス)

- 現在の信用取引状況

- 個人の属性情報

クレジットカード申し込み時の注意点

- 申し込み書の情報は正確に記入する

- キャッシング枠は申し込まない

- 一度に複数のクレジットカードの申し込みをしない

以上、クレジットカードの審査基準に関して解説しました。冒頭でもお伝えしたとおり、審査についての詳細は各社非公開。そのため、今回解説した内容を日頃から意識して、計画的にクレジットカードを利用しましょう。

よくある質問

ここからは、クレジットカードの審査に関するよくある質問にお答えします。

審査のないクレジットカードはありますか?

審査のないクレジットカードはありません。その理由は、クレジットカードが申し込み者の信用を担保に発行されるカードであるためです。クレジットカードは、審査で返済能力を判断することで貸し倒れリスクの管理をしています。

審査に落ちたらどのくらい期間を空けるべきですか?

信用情報期間に保存されるクレジットカードの申し込み履歴は半年間保存されます。そのため、クレジットカードの審査に落ちた場合は半年以上の期間をあけて次の申し込みをしましょう。

学生・主婦やアルバイト・パートでもクレジットカード申し込みはできますか?

基本的には学生・主婦やパート・アルバイトの方でもクレジットカード申し込みをすることは可能です。ただしランクが上のカードになるほど申し込み条件が厳しくなる傾向がありますので、申し込み前に条件を確認しましょう。

初めてクレジットカードに申し込みをする場合、審査に通りづらいというのは本当ですか?

初めてクレジットカードに申し込みする場合、審査に落ちてしまう場合もあります。今までにクレジットカードの利用歴が全く無く、信用情報機関にも情報がない方は「スーパーホワイト」とも呼ばれます。

スーパーホワイトの方が審査に落ちてしまう原因は、過去の情報がなく、どのくらい返済能力があるのか判断できないため。

初めてクレジットカードの申し込みをする方は、当記事で紹介している「審査に不安がある方にもおすすめのクレジットカード」で利用実績を作ることがおすすめです。

クレジットカードの更新時にも審査は必要ですか?

クレジットカードの更新時には、基本的に審査は行われません。ただし、複数回の延滞がある場合などはクレジットカード強制解約の場合もありますので注意しましょう。

当ページ利用上のご注意

当記事の掲載情報は、各金融機関の公開情報を元に作成しておりますが、情報更新等により閲覧時点で最新情報と異なる場合があり、正確性を保証するものではありません。各種商品の最新情報やキャンペーンについての詳細は公式サイトをご確認ください。当記事で掲載しているポイント還元率は公式サイト情報を元に独自に算出しています。より正確な情報は各カード会社の公式サイトをご確認ください。