「dカードって、本当にお得?」「評判が悪いって聞いたけど大丈夫?」とお考えの方も多いのではないでしょうか。ドコモユーザーには人気のクレジットカードですが、いざ申し込むとなると、ポイント還元率の詳細や年会費、審査の難易度など気になる点は意外と多いものです。

特に、ネット上の口コミや評判は情報量が多く、「自分に合うカードなのか」を判断する のは簡単ではありません。

そこで当記事では、実際にdカードを利用している方のリアルな口コミをもとに、メリット・デメリットを解説します。読み進めることで、dカードがメインカードとして適しているかが具体的にイメージできるはずです。

目次

利用者に聞いたdカードの口コミ・評判

実際にdカードを利用している方にアンケート調査を行ったところ、ドコモ・ahamoユーザーにとっては、年会費無料カードの中でも満足度が高いという評価が目立ちました。携帯料金や日常の支払いでポイントが貯まりやすい点が評価されています。

dカードの良い口コミ

- ドコモ・ahamoの携帯料金に対するポイント還元や割引が分かりやすく、毎月の支払いでお得を実感しやすい

- 貯まったdポイントをd払いで使えるため、コンビニや街の店ですぐに使える

- 年会費無料ながら基本ポイント還元率が高く、アプリ操作も直感的で安心して利用できる

dカードの悪い口コミ

- 海外旅行保険や補償内容は必要最低限で、手厚さを重視する人には物足りない

- 申し込み自体は簡単だが、カード到着までにやや時間がかかった

dカードの口コミ・評判一覧

年収:〜199万

世帯構成:夫婦2人+子ども(小中高/成人)

★★★★☆4

利用カード:dカード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:dポイント

カードを選ぶ際のポイント

ポイント還元率、年会費

普段のカード利用目的

ネットショッピング

保有カード(過去含む)

dカード

満足度の理由について、満足している点や不満な点などを教えてください。

【他社比較(なぜ他社のカードではなくそのカードを選んだのか)】

ドコモで携帯購入していた際にdカードで料金を支払えばお得ということを聞き、作ることにしました。実際に少しではありますが料金が割り引かれるのでよかったです。年会費がかからないのも決めてになりました。

【ポイント・マイル】

ポイントをそのままd払いで使うことができるのでdocomoユーザーにはとても便利だと思いました。

【会員専用サイト・アプリ】

アプリはシンプルで分かりやすいです。

【申込手続き】

手続きしてから発行されるまでに時間はかかりましたが、簡単に申込ができました。

【総評】

入会キャンペーンもあり、docomoユーザーにはかなりお得で使いやすいカードだと思います。

年収:700万〜799万

世帯構成:単身

★★★★☆3.5

利用カード:dカード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:dポイント

カードを選ぶ際のポイント

ポイント還元率、年会費、セキュリティ、カードの申し込み条件

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(海外)、サブスクサービスの支払い

保有カード(過去含む)

JCBカードW plus L、PayPayカード、イオンカード、dカード

満足度の理由について、満足している点や不満な点などを教えてください。

年会費がかからない割にポイント還元率が高いところが気に入っている。

ahamoユーザーでAmazonプライムにも加入しているので、こちらの契約からもポイント還元が受けられてお得感がある。デザインは銀色のシンプルなものだが、こだわりはないので気にならない。専用のアプリを使えば明細はいつでも確認でき、必要であれば使用のたびにメールがくる設定にできるのでセキュリティも安心である。

付帯サービスは他のカードと同等のものしかないので特別使えるものはないが、そちらは別のカードで補っている。

口コミから、ポイントを貯めてから、使うまでをd払いで完結できる点が高く評価されていることがわかります。d払いを使うことで、ポイントの失効を気にせず、日常の少額決済でも無駄なく活用できます。

一方で、他社のクレジットカードと比較して、海外旅行保険や付帯補償といった面では決して優れているわけではありません。そのため、決済とポイント還元を重視する人には向いているものの、旅行や保険を重視する場合は、dカード ゴールドや他のクレジットカードとの併用を検討するのがおすすめといえます。

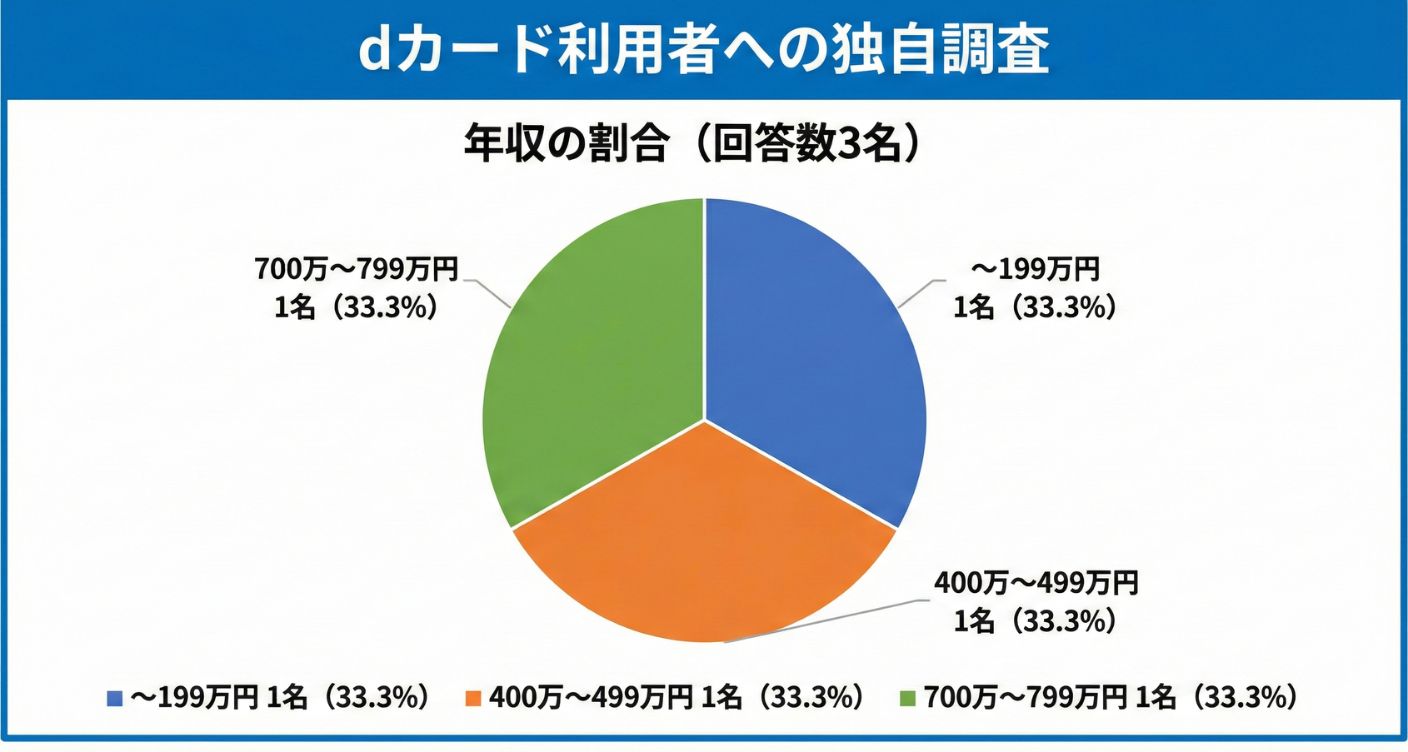

【独自調査】dカード利用者の「年収」の内訳

今回調査したdカード利用者の年収は、200万円未満から800万円近くまでと幅広くなっています。dカードは、特定の高所得層だけでなく幅広い収入の方が発行できるクレジットカードということがわかります。

属性を問わず、日常使いの1枚として選びやすい点も魅力と言えるでしょう。

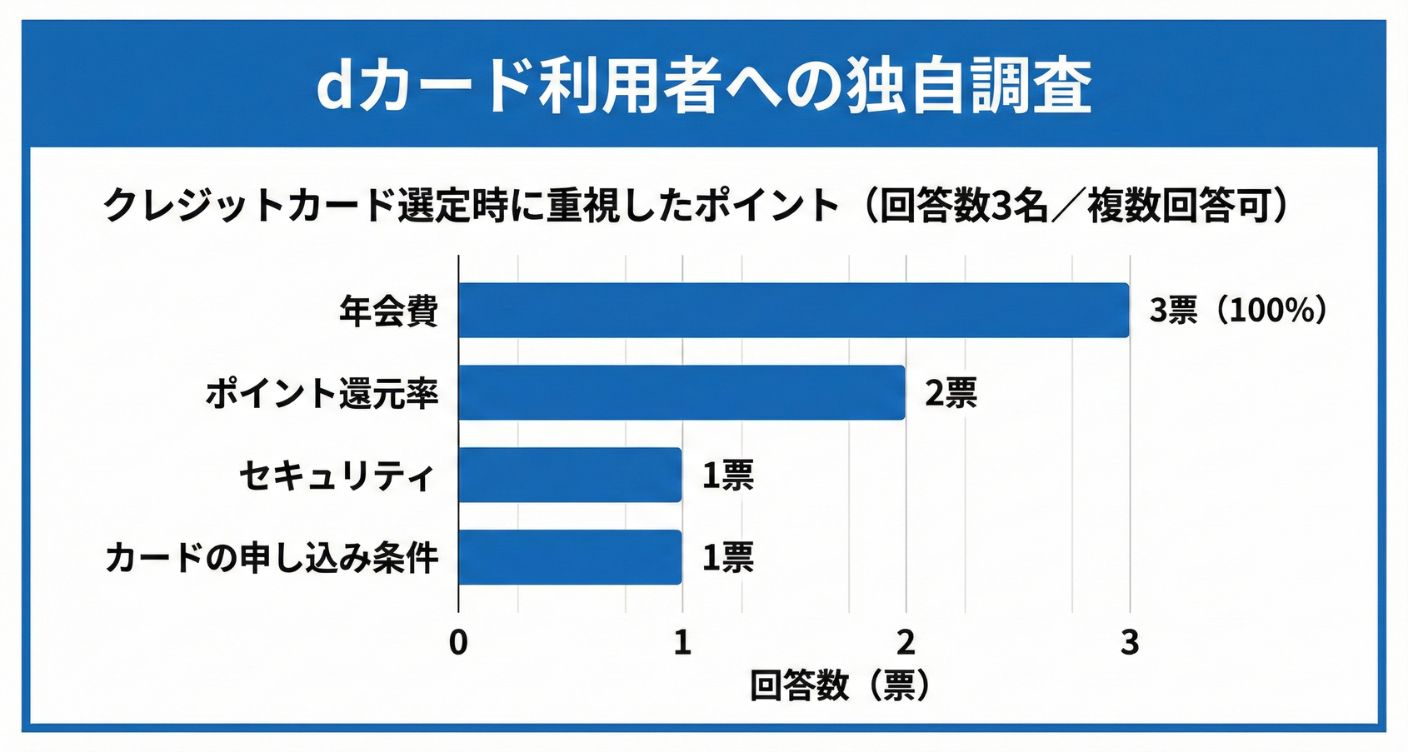

dカード利用者がクレジットカード選びで重視したポイント

利用者がカードを選ぶ際、最も重視していたのは「年会費」と「ポイント還元率」です。多くの方が、他社のクレジットカードと比較した上で、コストをかけずに効率よくポイントを貯められると評価していることがわかります。

また、セキュリティ性能や申し込み条件を挙げる声もありました。単にお得なだけでなく、docomoというブランドの安心感も選ばれる理由となっています。

dカードの基本情報

前章の口コミ・評判から、dカードは「ポイントの使いやすさ」と「年会費無料の手軽さ」が高く評価されていることが分かりました。ここからは、その評価の裏付けとなる具体的なメリットと注意点を具体的に見ていきます。

| dカード基本情報 | |

|---|---|

| 券面 |  |

| 国際ブランド | Visa / Mastercard |

| 年会費(税込) | 無料 |

| 家族カード 年会費(税込) | 無料 |

| ETCカード 年会費(税込) | 条件付き無料 ※1 |

| 基本ポイント還元率 | 1.0% |

| マイル還元率 | JAL:0.5% |

| 国内旅行 傷害保険 | 最高1,000万円 (29歳以下限定) |

| 海外旅行 傷害保険 | 最高2,000万円 (29歳以下限定) |

| ショッピング補償 | 最高100万円 |

| カード 締め日・ 支払日 | 締め日:毎月10日 引き落とし日:翌月2日 |

| カード利用限度額 | ~100万円 |

| その他付帯サービス・特典 | ドコモ料金の割引 特約店制度 ahamoボーナスパケット ほか |

| カード発行 スピード | 最短5分 ※2 |

| 申し込み 対象者 | ・満18歳以上であること(高校生を除く) ※卒業を迎えた高校生の場合、卒業年度の3月31日までは申込不可 ・個人名義であること ・ご本人名義の口座をお支払い口座として設定いただくこと ・その他当社が定める条件を満たすこと |

- 初年度無料。翌年以降は550円。ただし2年目以降は、前年度に1度でもETC利用の請求があるか、前年度に合計50万円以上のショッピング利用をしている場合は無料。

- 詳しくは公式サイトをご参照ください。

- モバ即(モバイル即時入会サービス)の入会条件は以下2点。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくは公式サイトをご確認ください。 - 出典:JCBカードW公式サイト

- 上記クレジットカード情報は2026年3月の情報です。

dカードの2026年3月最新キャンペーン情報

- 開催なし

dカードのメリット

dカードは、ドコモユーザーはもちろん、日常の支払いを効率よくポイント還元につなげたい人にとって、バランスの取れたクレジットカードです。年会費無料でありながら、還元率・決済のしやすさ・発行スピードといった実用面がしっかり押さえられています。ここでは、dカードを利用するうえで知っておきたい3つの主なメリットを解説します。

dカードのメリット

- 年会費が永年無料で維持コストがかからない

- 基本還元率が1.0%と高くポイントが貯まりやすい

- 最短5分の審査完了ですぐに利用を開始できる

年会費が永年無料で維持コストがかからない

dカードの最大のメリットは、年会費が永年無料であるという点です。クレジットカードの年会費はもちろん、家族カードについても費用は発生しません。そのため、家計の負担を増やすことなく、万が一の支払いやネットショッピング用の決済手段として安心して持ち続けることができます。

基本還元率が1.0%と高くポイントが貯まりやすい

基本のポイント還元率が1.0%と高水準なのも大きなメリットです。スーパーやコンビニ、公共料金の支払いなど、日々の生活費の決済で効率よくdポイントが貯まるため、意識しなくても節約に繋がります。貯まったポイントは1ポイント1円としてドラッグストアなどで利用可能で、賢くポイ活をしたい方におすすめの1枚です。

最短5分の審査完了ですぐに利用を開始できる

dカードは申し込みから最短5分というスピード審査に対応しており、即時発行が可能です。スマホアプリ「dカードアプリ」を連携すれば、プラスチックカードを待たずにネットショッピングやiD決済で利用できます。急ぎでキャッシュレス決済を利用したい方にもおすすめのクレジットカードです。

dカードのデメリット

メリットの多いdカードですが、利用者の年齢や通信環境によっては、十分に恩恵を受けられないケースもあります。申し込み後に後悔しないためにも、以下のデメリットについても事前に確認しておきましょう。

dカードのデメリット

- 付帯保険の対象が29歳以下に限定されている

- ドコモ回線がないと受けられない優待がある

付帯保険の対象が29歳以下に限定されている

dカードには旅行傷害保険が付帯していますが、対象は29歳以下の方に限定されている点に注意が必要です。30代以上の方は、海外・国内旅行時の事故やケガに対する補償を受けることができません。もし30代以上の方が手厚い保険を求めるのであれば、付帯保険に年齢制限のないゴールドカードや、別途保険が付帯する他社のクレジットカードとの併用を検討しなければならない点はデメリットといえます。

ドコモ回線がないと受けられない優待がある

dカードはドコモが提供するサービスとなっているため、ドコモやahamoの回線契約がない場合、一部の特典を受けられません。例えば、携帯電話の紛失・修理を補償する「dカードケータイ補償」や、ドコモ料金の割引などはドコモ回線を利用している方専用のメリットです。

もちろん、dカード単体でもポイント還元率は高いですが、ドコモ回線を利用していない方にとっては、他社のクレジットカードと比較してお得さを感じにくい可能性があるでしょう。

口コミ・評判まとめ:dカード 口コミはどんな人におすすめ?

ここまでの口コミ・メリット・デメリットを踏まえると、dカードはドコモ・ahamoユーザーで、dポイントを効率的に貯めたい方におすすめの1枚といえます。年会費無料で、基本ポイント還元率1.0%を安定して受け取れる点が大きなメリットです。

dカードがおすすめな人

- 年会費をかけずに高還元なカードを持ちたい人

- マツモトキヨシやスタバなどの特約店をよく利用する人

- dポイントを効率よく貯めて家計を節約したい人

dカードがおすすめでない人

- ドコモ光などのセット割の恩恵を重視しない人

- 海外旅行傷害保険の充実度を最優先に求める人(29歳以上)

- ステータス性を重視したゴールドカードを検討している人

年会費無料でここまで実用性の高いカードは多くありません。特に「貯まったポイントの使い道に困らない」という点は、d払いと連携できるdカードならではの強みです。

通信環境を活かしながら、毎月の支払いを少しでも効率化したいなら、まずはdカードを選んで間違いないでしょう。保険や利用枠を重視する場合のみ、dカード ゴールドや他のクレジットカードとの併用を検討するのがおすすめです。

よくある質問

dカードの申し込みや利用を検討する際、多くのユーザーが疑問に感じやすいポイントをQ&A形式で整理しました。審査の難易度や「評判が悪い」と言われる理由、ゴールド・プラチナとの違い、新NISAへの対応など、2026年時点の最新情報をもとに解説します。

dカードの審査は厳しい?

dカードの審査難易度は、流通系クレジットカードの中では比較的申し込みやすい水準とされています。満18歳以上(高校生を除く)で、安定した収入や支払い能力が確認できれば、学生や主婦の方でも発行しています。

審査をスムーズに進めるためには、キャッシング枠を0円に設定する、多重申し込みを避ける、申告内容を正確に入力するといった基本対策が有効です。過度に難しい審査ではないものの、一定の信用情報が求められる点は押さえておきましょう。

「評判が悪い」と言われるのは本当?

評判が悪いと言われる理由として、コールセンターが混雑時に繋がりにくいといった口コミが見受けられます。ですが、dカードだけでなく他のクレジットカード会社でも同様の声は見られます。そのため、どのクレジットカード会社でもあてはまる評判と言えるでしょう。

もしコールセンターが繋がらない場合は、会員専用アプリやチャットサポートの併用をおすすめします。

ゴールドやプラチナの違いは?

dカードはゴールド・プラチナになるにつれて、年会費は上がりますが、旅行保険や補償内容、ドコモ関連サービスの還元率、付帯特典が強化されます。

特に人気の年間利用特典については、ゴールド・プラチナのみ年間100万円以上の決済で11,000円相当の特典がもらえます。年会費永年無料の一般カードには、利用額に応じた特典は用意されていません。

月々の支払いや年間利用額を整理し、最適な1枚を選ぶことが後悔しないポイントです。

30歳以上は海外旅行保険が対象外?

dカード(一般)の海外・国内旅行傷害保険は、29歳以下のユーザーのみが対象です。30歳になると自動付帯の補償は終了するため、海外旅行や出張が多い方は注意が必要です。年齢制限のない保険を求める場合は、ゴールド以上のランクや、他社クレジットカードとの併用がおすすめです。

ETCカードの年会費は無料?

ETCカードについては初年度無料ですが、2年目以降に一度も利用がない場合は年会費550円(税込)が発生します。とはいえ、年1回でも高速道路を利用すれば翌年も無料となるため、定期的に車を使う方であれば大きな負担にはなりにくいでしょう。

新NISAの積立でポイントは貯まる?

マネックス証券などと連携した「dカード積立」を利用すれば、新NISAの投資信託積立に応じてdポイントが付与されます。一般カードでもポイントは貯まりますが、ゴールドやプラチナでは還元率がアップします。

新NISAによる長期投資と連動させることで、将来への備えと毎月の節約を同時にできるのが、dカードの魅力と言えるでしょう。

アンケート調査概要

- 調査方法:クラウドワークス

- 調査対象:クレジットカード利用者(年齢・性別問わず)

- 調査地域:全国47都道府県

- 有効回答数:109名

- 調査実施期間:2025年10月

年収:400万〜499万

世帯構成:夫婦2人+子ども(小中高/成人)

★★★☆☆3

利用カード:dカード

国際ブランド:Mastercard

ステータス:一般カード

普段の利用ポイント:dポイント

カードを選ぶ際のポイント

年会費

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(国内)、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)

保有カード(過去含む)

楽天カード、au PAYカード、dカード、dカード GOLD・dカード GOLD U

満足度の理由について、満足している点や不満な点などを教えてください。

もともとはdカードのゴールドを使っていたが年会費を払うのがもったいなく感じてしまい一般カードに変更 色々と支払いに使用しながらポイントも貯めつつコンビニで少額の支払いはほぼポイントで補っているから満足している

カードのデザインなんかは特に気にしていないから一般のカードで十分使えている

d払いも非常に便利で今はほとんど支払いに使える場所ばかりになってきたから今後も使っていきたい