「住宅ローンはどこがいい?」「おすすめ商品をランキングをもとに比較したい」とお考えではありませんか。

この記事では、独自アンケート調査を元に人気の高いおすすめ住宅ローンをランキング形式で紹介・比較しています。

さらに専門家監修のもと、失敗しないための住宅ローンの選び方も解説。おすすめ商品をランキングで比較し、どこがいいか知りたい人は参考にしてください。

新卒で埼玉りそな銀行に入社。銀行員時代は個人資産家の運用相談や経営者の相続相談などの金融相談業務に従事。顧客のお金に関する悩みや不安に向き合うべく、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。

お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

当記事では、コンテンツ制作の過程で生成AIを活用しています。生成AIは、アイデアの提供や情報の整理など、効率的な作業を支援するツールとして活用されています。ただ、公開前に必ず人間の編集者によるチェックと修正を行い、ユーザーにとって有用で正確なコンテンツを提供することを目指しています。より具体的な生成AI活用ポリシーについては、コンテンツ制作ポリシーをご覧ください。

目次

【元銀行員・FP1級監修】住宅ローン選びのポイント

住宅ローンを選ぶ際、総返済額の比較や金利タイプの選択、ライフプランに応じた返済方法の検討など、さまざまな要素を総合的に考慮する必要があります。元銀行員であり、ファイナンシャルプランナー1級の伊東さん監修のもと、選び方のポイントと注意点を解説します。

特に注意すべき点は諸費用を含めた総返済額と金利タイプの選択です。住宅ローンは長期契約であるため、細かな差異が後々大きな影響を与える可能性があるため、しっかりとした比較が重要です。ここからは、住宅ローン選びの際に見るべきポイントをそれぞれ解説します。

- 諸費用なども含めた総返済額を比較

- 長期的な視点で金利タイプを選ぶ

- ライフプランに応じた返済方法を選ぶ

- 団体信用保険の保障内容やコストを比較

①諸費用なども含めた総返済額を比較

住宅ローンを選ぶ際、最も優先すべき点は諸費用を含めた総返済額の比較です。

住宅ローンは長期にわたる契約のため、金利だけでなく、手数料や各種諸費用を考慮する必要があります。金融機関ごとに設定される諸費用は異なり、最終的な返済額に大きな影響を及ぼします。監修者によると、総返済額の把握と比較は、住宅ローン選びにおいて非常に重要なポイントです。

また、ローンを選ぶ際には、細かい諸費用についてもしっかり確認し、その総額を比較することが必要です。

②長期的な視点で金利タイプを選ぶ

住宅ローンの金利タイプは、固定金利・変動金利の2種類があり、それぞれにメリットとデメリットがあります。監修者の意見によると、長期的に見てどちらの金利タイプが自分のライフプランに合っているかを検討することが重要です。

変動金利は初期段階での返済額が低く抑えられる場合がありますが、将来の金利上昇リスクも考慮しなければなりません。一方、固定金利は一定期間の安定した返済が可能ですが、初期の返済額が高くなる傾向があります。どちらを選ぶかは、収入の安定性や将来的な経済状況も含めて判断する必要があります。

③ライフプランに応じた返済方法を選ぶ

住宅ローンを選ぶ際には、自分のライフプランに応じた返済方法を検討することが重要です。監修者は、年齢や収入、将来の計画に応じた柔軟な返済プランを選ぶことを勧めています。

例えば、定年退職後もローンの返済が続く場合は、その後の収入状況を考慮して返済期間や方法を設定する必要があります。これにより、長期的に無理のない返済計画を立てることが可能になります。

④団体信用保険の保障内容やコストを比較

団体信用保険(団信)の保障内容やコストも住宅ローン選びにおいて重要な要素です。監修者によると、団信の内容は、ローン契約者が死亡や高度障害になった際にローンが完済されるものですが、保障内容や付加されるコストは金融機関によって異なります。

保障内容が既存の生命保険と重複していないかを確認し、コスト面でも無駄な支払いを避けることが重要です。団信を適切に選ぶことで、総合的な保障プランを最適化できます。

専門家に聞く!住宅ローンを選ぶ際の注意すべきポイント

これらの内容に加えて、特に注意すべき点を監修の伊東さんにコメントしてもらいました。

専門家アドバイス

伊東 玲那|FP1級(ファイナンシャル・プランニング・技能士1級)

住宅ローンを選ぶ際の注意すべきポイント

住宅ローンを選ぶ際、団体信用生命保険(団信)の保障と既存の生命保険等の保障が重複していないかの確認も注意して確認しましょう。団信は、ローン契約者が死亡または高度障害となった場合ローン残高がゼロになりますが、その分金利の上乗せなどのコストがかかります。団信の保障額を考慮し生命保険の必要な保障額を見直すことで、無駄な保険料の支払いを防ぐことができます。住宅ローンの団信は、単体ではなく加入済みの保険を考慮して選ぶことが重要です。

住宅ローンの選び方では金利や返済方法だけでなく、団信のような付帯サービスにも目を向ける必要があります。これらの要素をしっかりと比較することで、最適な住宅ローンを選ぶことができるでしょう。

次の章では、住宅ローンの借り入れ経験者に対して行った、独自のアンケート調査をもとに、おすすめの住宅ローンを人気ランキングで紹介します。

住宅ローンおすすめ人気ランキング!どこがいいか徹底比較

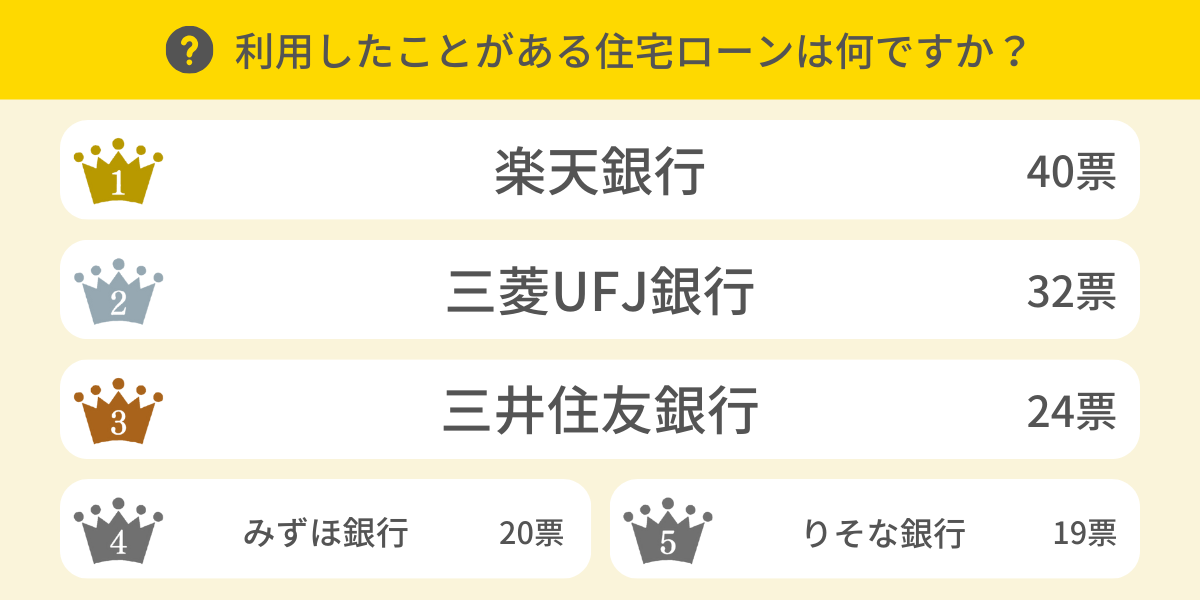

当サイトでは、住宅ローンの利用実態を知るため独自のアンケート調査を行いました。その結果わかったおすすめ住宅ローンの人気ランキングは、次のとおりです。

| アンケート調査概要 | |

|---|---|

| 調査機関 | アイブリッジ株式会社 |

| 調査方法 | インターネットリサーチ |

| 調査対象 | 過去3年以内に住宅ローンを利用したことがある方 |

| 有効回答数 | 296名 |

| 調査実施期間 | 2024年9月 |

おすすめの住宅ローンの人気ランキング上位10商品を比較表にまとめます。なお表の総合満足度の評価軸は次のとおりです。

各住宅ローンの総合満足度の評価軸について

各サービスごとの「総合満足度」は、以下の設問で回収した回答結果を元に、合計点数を総数で割って平均値を求めています。

「あなたが現在利用している住宅ローンは、家族や友人におすすめしたいですか?総合満足度を、5点満点で評価してください。」

| サービス名 | 契約者数 | 総合満足度 | 金利 | 金利タイプ | 事務手数料 | 借入可能金額 | 返済方法 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 住宅ローン | 40 | 4.03 | 年1.005%~ | 変動金利(固定特約付き) | 一律330,000円 | 500万円〜1億円 | 元利均等返済/元金均等返済 |

| 三菱UFJ銀行 住宅ローン | 32 | 3.91 | 年0.595%~年0.675% | 変動金利 | 元金×2.2% | 500万円~2億円 | 元利均等返済/元金均等返済 |

| 三井住友銀行 WEB申込専用住宅ローンⅠ | 24 | 3.67 | 年0.595%~ | 変動金利 | 元金×2.2% | 100万円~3億円 | 元利均等返済/元金均等返済 |

| みずほ銀行 住宅ローン | 20 | 3.10 | 年0.525%~0.975% | 変動金利 | 元金×2.2% | 50万円~3億円 | 元利均等返済/元金均等返済 |

| りそな銀行 住宅ローン | 19 | 3.58 | 年0.640%~ | 変動金利 | 元金×2.2% | 50万円~3億円 | 元利均等返済 |

| 住信SBIネット銀行 住宅ローン(WEB申込コース) | 15 | 4.40 | 年0.698%~ | 変動金利 | 元金×2.2% | 500万円~2億円 | 元利均等返済/元金均等返済 |

| auじぶん銀行 住宅ローン | 12 | 4.50 | 年0.780%~ | 変動金利 | 元金×2.2% | 500万円~2億円 | 元利均等返済/元金均等返済 |

| PayPay銀行 住宅ローン | 12 | 3.83 | 年0.730%~ | 変動金利 | 元金×2.2% | 500万円~2億円 | 元利均等返済/元金均等返済 |

| イオン銀行 住宅ローン | 11 | 4.18 | 年0.78%〜 | 変動金利 | 元金×2.2% ※最低220,000円 | 200万円~2億円 | 元利均等返済 |

| ソニー銀行 変動セレクト住宅ローン | 8 | 3.63 | 年0.897%〜 | 変動金利 | 元金×2.2% | 500万円~2億円 | 元利均等返済 |

- 上記住宅ローンの情報は2025年7月時点のものです。

| サービス名 | 契約者数 | 総合満足度 | 金利 | 金利タイプ | 事務手数料 | 借入金額 | 返済方法 |

|---|---|---|---|---|---|---|---|

| SBI新生銀行 パワースマート住宅ローン | 3 | 3.67 | 年0.660%〜 | 変動金利 | 元金×2.2% | 500万円~3億円 | 元利均等返済 |

| ARUHI フラット35 | 1 | 3.00 | 年0.450%〜 | 全期間固定金利 | Web申し込みで元金×1.1% ※最低220,000円 | 100万円~8,000万円 | 元利均等返済/元金均等返済 |

- 上記住宅ローンの情報は2025年7月時点のものです。

ここから各住宅ローンの詳細を解説していきます。

楽天銀行 住宅ローン

出典:https://www.rakuten-bank.co.jp/home-loan/purchase/homeloan.html

| 楽天銀行 住宅ローン | |

|---|---|

| 金利タイプ | 変動金利(固定特約付き) |

| 金利 | 年1.005%〜 |

| 事務手数料 | 一律330,000円 |

| 借入可能金額 | 500万円〜1億円 |

| 返済方法 | 元利均等返済/元金均等返済 |

- 出典:楽天銀行 住宅ローン公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

楽天銀行 住宅ローンのメリット

- 借入期間中は変動金利と固定金利を何度でも変更できる

- 返済口座に楽天銀行を指定すると0.3%低い金利で借りられる

- つなぎ融資に対応

楽天銀行 住宅ローンのデメリット

- 他社と比較して金利が高め

- 事務手数料が一律のため他社より高くなる場合もある

楽天銀行 住宅ローンは、借入期間中は変動金利と固定金利を何度でも変更できる住宅ローンです。

楽天銀行 住宅ローンの利用によって、自分の都合に応じて変動金利と固定金利を何度でも変更できるでしょう。

変動金利と固定金利を状況に応じて変更したい人は、楽天銀行 住宅ローンがおすすめです。

借入期間中は変動金利と固定金利を何度でも変更できる

三菱UFJ銀行 住宅ローン

出典:https://www.bk.mufg.jp/kariru/jutaku/index.html

| 三菱UFJ銀行 住宅ローン | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.595%~年0.675% |

| 事務手数料 | 元金×2.2% |

| 借入可能金額 | 500万円~2億円 |

| 返済方法 | 元利均等返済/元金均等返済 |

- 出典:三菱UFJ銀行 住宅ローン公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

三菱UFJ銀行 住宅ローンのメリット

- 大手銀行の信頼性と安定性

- 電子契約なら印紙代が無料

- 変動金利を後から固定金利へ変更できる

三菱UFJ銀行 住宅ローンのデメリット

- 審査結果により金利が高くなる場合あり

- 窓口で一部繰上返済をすると手数料がかかる(インターネットは無料)

三菱UFJ銀行 住宅ローンは、大手銀行の信頼性と安定性がある住宅ローンです。

メガバンクの提供サービスである三菱UFJ銀行 住宅ローンなら、安心して住宅ローンを利用できるでしょう。

健康リスクを考慮し、長期間の安心を重視するファミリー層は、三菱UFJ銀行 住宅ローンがおすすめです。

三菱UFJ銀行 住宅ローン利用者の口コミ・評判

三井住友銀行 WEB申込専用住宅ローンⅠ

出典:https://www.smbc.co.jp/kojin/special/jutaku-loan-kinri/

| 三井住友銀行 WEB申込専用住宅ローンⅠ | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.595%~ |

| 事務手数料 | 元金×2.2% |

| 借入可能金額 | 100万円~3億円 |

| 返済方法 | 元利均等返済/元金均等返済 |

- 出典:三井住友銀行 WEB申込専用住宅ローンⅠ公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

三井住友銀行 WEB申込専用住宅ローンⅠのメリット

- 大手銀行の長期的信頼

- 46歳未満の方は8大疾病保障付住宅ローンがお得になる

- 返済相当額が免除の自然災害時返済一部免除特約あり

三井住友銀行 WEB申込専用住宅ローンⅠのデメリット

- 疾病保障を充実させるためには金利の上乗せが必要

三井住友銀行 WEB申込専用住宅ローンⅠは、大手銀行の長期的信頼を持つ住宅ローンです。

三井住友銀行 WEB申込専用住宅ローンⅠの利用によって、大手銀行の信頼性と安定性により、長期にわたって安心してローンを利用できるでしょう。

安定感を求める慎重派の住宅購入者は、三井住友銀行 WEB申込専用住宅ローンⅠがおすすめです。

みずほ銀行 住宅ローン

出典:https://www.mizuhobank.co.jp/loan_housing/housingloancost/index.html

| みずほ銀行 住宅ローン | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.525%~0.975% |

| 事務手数料 | 元金×2.2% |

| 借入可能金額 | 50万円~3億円 |

| 返済方法 | 元利均等返済/元金均等返済 |

- 出典:みずほ銀行 住宅ローン公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

みずほ銀行 住宅ローンのメリット

- メガバンクが提供する住宅ローンのため安心

- AI事前審査を何回でも利用できる

- ネットで契約まで完了するため印紙代が無料

みずほ銀行 住宅ローンのデメリット

- 融資手数料は一般的な金額

みずほ銀行 住宅ローンは、何回でも利用できるAI事前審査を採用した住宅ローンです。

みずほ銀行 住宅ローンの利用によって、繰り返しAI事前審査を利用できるため、複数の物件を検討しながら安心してローン申請の準備ができるでしょう。

住宅購入の検討段階で複数の物件を比較したい慎重派の購入者は、みずほ銀行 住宅ローンがおすすめです。

みずほ銀行 住宅ローン利用者の口コミ・評判

りそな銀行 住宅ローン

出典:https://www.resonabank.co.jp/kojin/jutaku/

| りそな銀行 住宅ローン | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.640%~ |

| 事務手数料 | 元金×2.2% |

| 借入可能金額 | 50万円~3億円 |

| 返済方法 | 元利均等返済 |

- 出典:りそな銀行 住宅ローン公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

りそな銀行 住宅ローンのメリット

- ペアローン&ペア団信を用意

- 土日・夜間の相談が可能

- インターネットで一部繰上返済手続きをする手数料が無料

りそな銀行 住宅ローンのデメリット

- 変動金利タイプは所定の条件を達成しないと金利が0.03%上乗せされる

- 元金均等返済は選べない

りそな銀行 住宅ローンは、ペアローン&ペア団信が用意されている住宅ローンです。

ペア団信があるりそな銀行 住宅ローンなら、2人のどちらかに万一のことがあっても、それぞれの住宅ローン残高が0円になるため安心です。

ペアローンを検討している人には、りそな銀行 住宅ローンがおすすめです。

りそな銀行 住宅ローン利用者の口コミ・評判

住信SBIネット銀行 住宅ローン(WEB申込コース)

出典:https://www.netbk.co.jp/contents/lineup/home-loan/web/

| 住信SBIネット銀行 住宅ローン (WEB申込コース) | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.698%~ |

| 事務手数料 | 元金×2.2% |

| 借入可能金額 | 500万円~2億円 |

| 返済方法 | 元利均等返済/元金均等返済 |

- 出典:住信SBIネット銀行 住宅ローン(WEB申込コース)公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

住信SBIネット銀行 住宅ローン(WEB申込コース)のメリット

- 他社と比べ非常に低い金利水準

- 50歳以下は3大疾病50%保障基本付帯

- 定額自動入金サービスが無料

住信SBIネット銀行 住宅ローン(WEB申込コース)のデメリット

- 窓口相談できる店舗が少なめ

- 金利の変動リスクあり

住信SBIネット銀行 住宅ローン(WEB申込コース)は、50歳以下なら3大疾病50%保障が基本付帯された住宅ローンです。

住信SBIネット銀行 住宅ローン(WEB申込コース)の利用によって、若年層でも、万が一の重大な疾病に対して安心でき、長期的なローン返済に不安を感じずに済むでしょう。

健康に気を遣いながらも、リスクを抑えて早めに住宅購入を進めたい50歳以下の人は、住信SBIネット銀行 住宅ローン(WEB申込コース)がおすすめです。

auじぶん銀行 住宅ローン

出典:https://www.jibunbank.co.jp/products/homeloan/interest/

| auじぶん銀行 住宅ローン | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.780%~ |

| 事務手数料 | 元金×2.2% |

| 借入可能金額 | 500万円~2億円 |

| 返済方法 | 元利均等返済/元金均等返済 |

- 出典:auじぶん銀行 住宅ローン公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

auじぶん銀行 住宅ローンのメリット

- 住宅ローン金利優遇割により最大年0.15%の優遇を受けられる

- 50歳以下は上乗せ金利なしでがん50%保障団信を利用できる

- オンライン完結/スマホ申し込みもOK

auじぶん銀行 住宅ローンのデメリット

- 実店舗がないため対面相談ができない

auじぶん銀行 住宅ローンは、50歳以下なら上乗せ金利なしでがん50%保障団信を利用できます。

50歳以下の人がauじぶん銀行 住宅ローンを契約すると、がんと所定の4疾病に対して住宅ローン残高の50%が保障される点がメリットです。

健康リスクを考慮し、将来的な家計の負担軽減を重視する50歳以下の人は、auじぶん銀行 住宅ローンがおすすめです。

PayPay銀行 住宅ローン

出典:https://www.paypay-bank.co.jp/mortgage/index.html

| PayPay銀行 住宅ローン | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.730%~ |

| 事務手数料 | 元金×2.2% |

| 借入可能金額 | 500万円~2億円 |

| 返済方法 | 元利均等返済 |

- 出典:PayPay銀行 住宅ローン公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

PayPay銀行 住宅ローンのメリット

- 50歳以下なら通常より手厚い団信を利用できる

- ペア連生団信があるためペアローンも安心

- PayPay銀行口座への資金移動が自動で可能

PayPay銀行 住宅ローンのデメリット

- 元金均等返済は選べない

- 実店舗がないため対面相談はできない

PayPay銀行 住宅ローンは、50歳以下なら通常より手厚い団信を利用できる商品です。

さらにPayPay銀行 住宅ローンには、ペア連生団信があるためペアローンを組みたい人も安心して利用できます。

50歳以下の人やペアローンを組みたい人は、PayPay銀行 住宅ローンがおすすめです。

イオン銀行 住宅ローン

出典:https://www.aeonbank.co.jp/housing_loan/

| イオン銀行 住宅ローン | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.78%〜 |

| 事務手数料 | 元金×2.2% ※最低220,000円 |

| 借入可能金額 | 200万円~2億円 |

| 返済方法 | 元利均等返済 |

- 出典:イオン銀行 住宅ローン公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

イオン銀行 住宅ローンのメリット

- 借入期間中はイオングループでの買い物が毎日5%割引

- 自分に合った団信を5種類から選択可能

- 土日祝も実店舗で対面相談できる

イオン銀行 住宅ローンのデメリット

- 事務手数料は最低でも220,000円かかる

- 元金均等返済は選べない

イオン銀行 住宅ローンは、借入期間中はイオングループでの買い物が毎日5%割引になる商品です。

イオン銀行 住宅ローンなら、日々の買い物がお得になるため、実質的に金利が安くなると考えてよいでしょう。

イオングループでよく買い物をする人は、イオン銀行 住宅ローンがおすすめです。

ソニー銀行 変動セレクト住宅ローン

出典:https://moneykit.net/visitor/hl/

| ソニー銀行 変動セレクト住宅ローン | |

|---|---|

| 金利タイプ | 変動金利 |

| 金利 | 年0.897%〜 |

| 事務手数料 | 元金×2.2% |

| 借入可能金額 | 500万円~2億円 |

| 返済方法 | 元利均等返済 |

- 出典:ソニー銀行 変動セレクト住宅ローン公式サイト

- 上記住宅ローンの情報は2025年7月時点のものです。

ソニー銀行 変動セレクト住宅ローンのメリット

- 環境配慮型住宅なら金利が0.1%引き下げ

- Club Sのステージが上がり、ランクに応じた特典を受けられる

- 変動金利と固定金利を後から変更できる

ソニー銀行 変動セレクト住宅ローンのデメリット

- 元金均等返済は選べない

ソニー銀行 変動セレクト住宅ローンは、変動金利と固定金利を後から変更できる商品です。

さらに環境配慮型住宅なら金利が0.1%引き下げられる特徴もあり、購入する住宅によってはより安く住宅ローンを借りられます。

ソニー銀行 変動セレクト住宅ローンは、金利タイプを自由に変更したい人や、環境配慮型住宅を購入予定の人におすすめです。

296人に調査!住宅ローンに関する独自アンケート調査を紹介

当編集部では、住宅ローンの利用者296人に対してアンケート調査を実施し、その結果をまとめました。

本章では、ユーザーが住宅ローンを選ぶうえでどんなポイントを重視するのか、満足している点や不満に感じている点など、さまざまな観点の結果を詳しく紹介します。

最も利用された住宅ローンは楽天銀行

アンケート結果によると、最も利用されたのは「楽天銀行」で、40人が選択しました。次に「三菱UFJ銀行」と「三井住友銀行」がそれぞれ32票、24票を獲得しています。

さらに「みずほ銀行」や「りそな銀行」など、大手銀行が上位を占めていますが、地方銀行やインターネット銀行も一定の支持を集めていることがわかります。

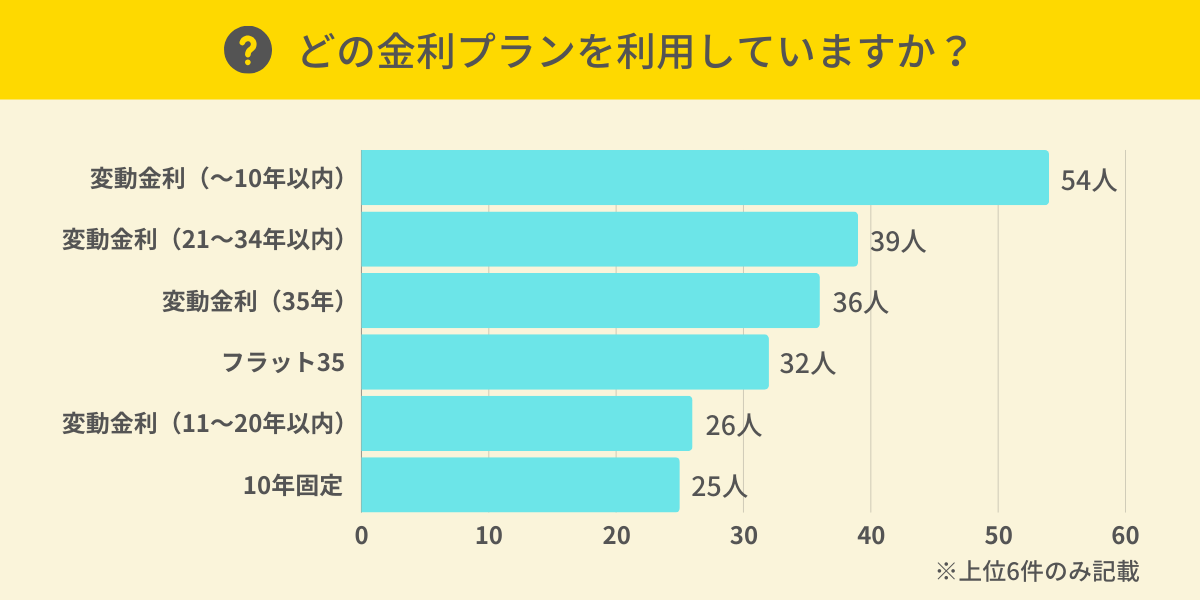

変動金利が人気!ユーザーが選んだ金利プランとは

ユーザーが最も選んだ金利プランは、「変動金利(~10年以内)」でした。ほかにも「変動金利(21〜34年以内)」や「変動金利(35年)」などが支持されています。

固定金利よりも、長期的な返済を見据えた変動金利が選ばれるようです。また、「フラット35」などの長期固定金利プランも一定数の支持を集めており、それぞれのライフスタイルや将来設計に合わせて選ばれていることが伺えます。

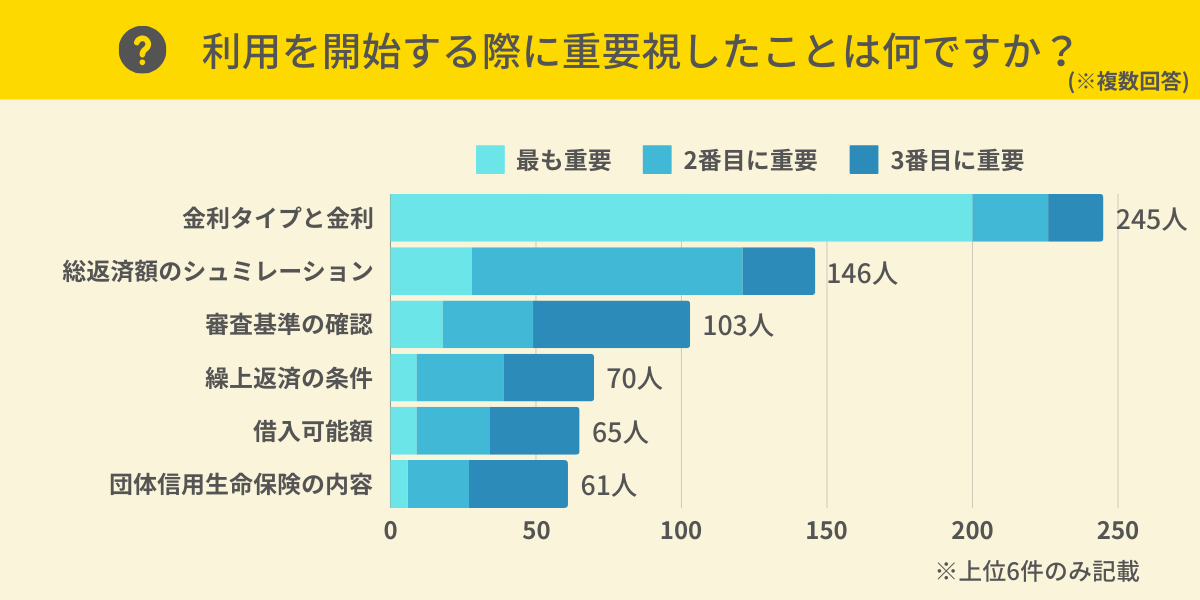

ユーザーが最も重要視したポイントは「金利タイプと金利」

住宅ローンを選ぶ際、ユーザーが最も重要視したポイントは「金利タイプと金利」で、245人が選びました。金利は返済総額に大きく影響するため、特に重視される点となっています。

また、「総返済額のシュミレーション」や「審査基準の確認」も多くのユーザーが重視しており、ローンを選ぶ際に冷静な判断が求められていることがわかります。

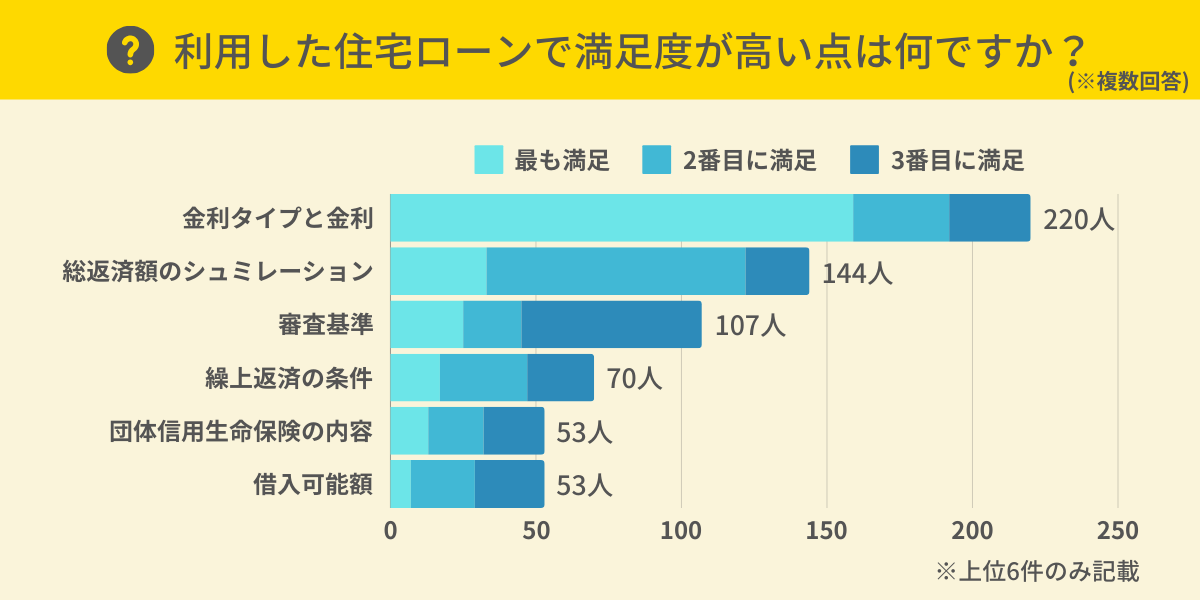

利用した住宅ローンで満足度が高かったのは?

アンケート結果によると、住宅ローン利用者の満足度が最も高いのは「金利タイプと金利」で、220人がこれに満足しています。

アンケート結果によると、住宅ローン利用者の満足度が最も高いのは「金利タイプと金利」で、220人がこれに満足しています。次に「総返済額のシュミレーション」や「審査基準」にも満足の声が多く寄せられており、返済計画が明確に立てられることや、厳しすぎない審査基準が安心感をもたらしているようです。

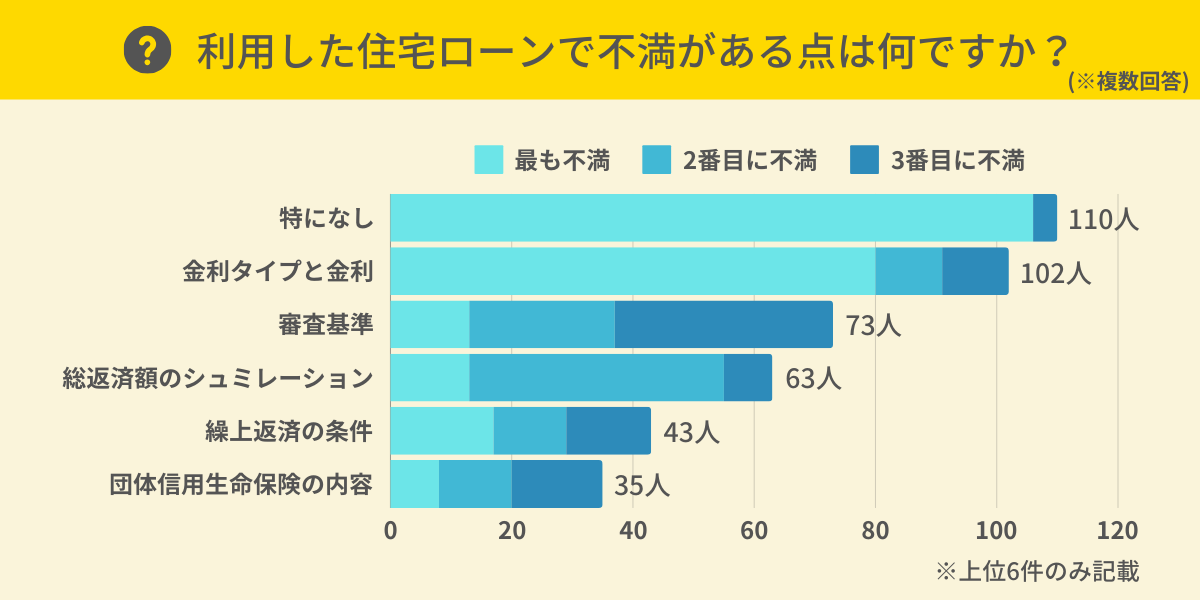

不満に感じた点で最も多かった項目は?

一方で、住宅ローンに対して不満を抱えている点としても「金利タイプと金利」が挙げられています。102人がこれに不満を感じたと回答しており、特に変動金利のリスクや、金利上昇に対する不安が背景にあると考えられます。

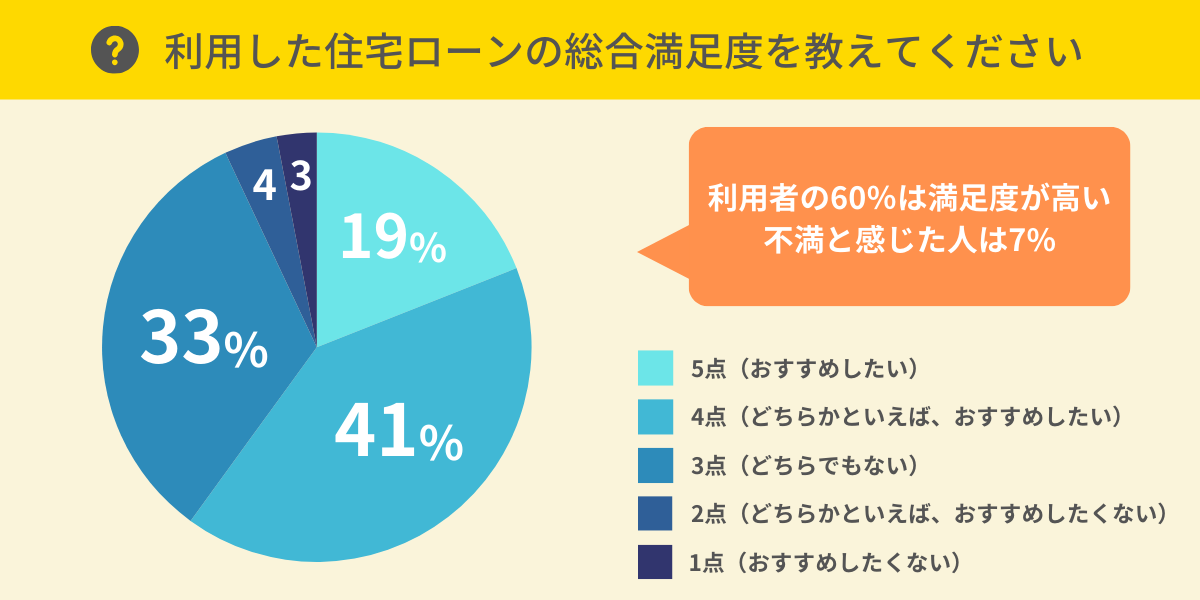

総合満足度は高評価!不満に感じた人はわずか7%

利用者の総合満足度についてのアンケートでは、全体の60%が「満足度が高い」と回答しており、住宅ローン選びにおいて高評価を得ていることがわかります。

一方で、不満を感じた人は7%にとどまり、住宅ローンの利用に対して大きな不満を抱えるユーザーは少数です。

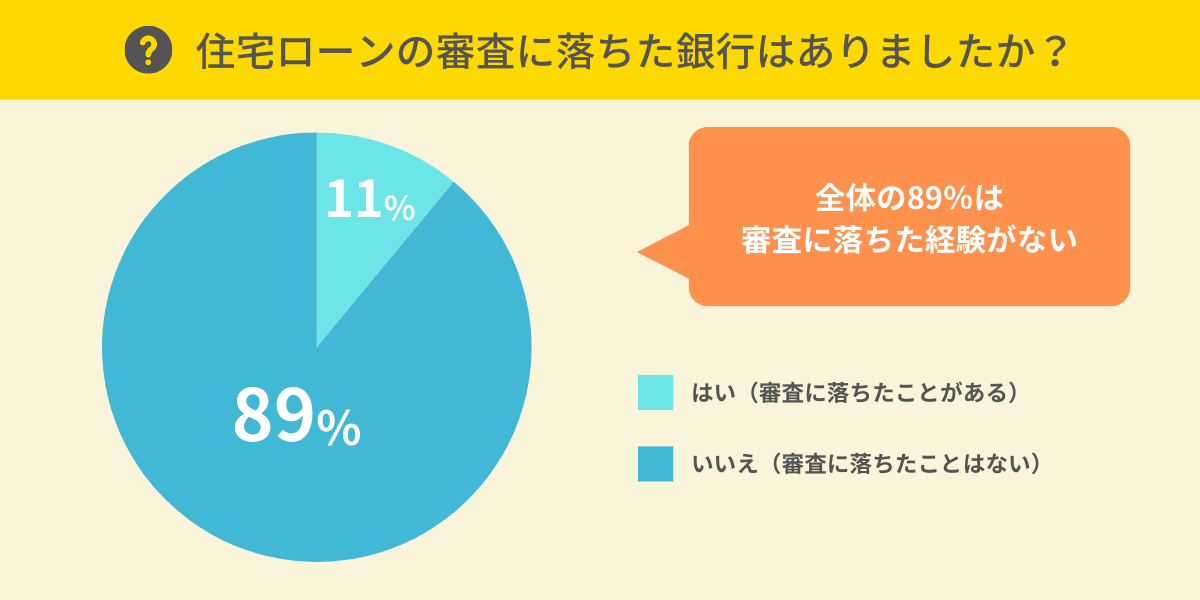

住宅ローンの審査は意外と通りやすい?審査結果の傾向を解説

住宅ローンの審査についてのアンケート結果では、89%のユーザーが「審査に落ちた経験がない」と回答しており、比較的通りやすい印象を受けます。

一方で、11%のユーザーは審査に落ちた経験があると回答しており、一定のリスクが伴うことも事実です。審査基準は各金融機関で異なるため、一度に複数の審査を受けるなどの対策を取ることも重要です。

住宅ローンに関する基礎知識

住宅ローンを選ぶ際には、まず基本的な知識を持つことが重要です。金利タイプの違いや返済方法の選択肢を理解することで、より自分に合ったローンを見つけることができます。本章では、住宅ローンの基礎知識について詳しく解説します。

変動金利と固定金利の違いについて

住宅ローンの金利には「変動金利」と「固定金利」の2種類があります。

変動金利は、市場の金利に連動して半年に一度見直されることが一般的です。金利が低いときには毎月の返済額が少なく済むメリットがありますが、経済状況により金利が上昇した場合、返済額が増えるリスクもあるため、リスク許容度を考慮して選択する必要があります。

固定金利は、契約時に決定された金利が返済期間中一定のため、将来的な金利上昇リスクを回避し、安定した返済計画を立てやすいという特徴があります。ただし、固定金利は変動金利と比較して初期金利が高めに設定されることが多いため、長期的な金利動向も考慮に入れて選ぶことが重要です。

参考:https://www.zenginkyo.or.jp/article/life/myhome/4379/

どちらの金利タイプを選ぶべきか?

変動金利と固定金利のどちらを選ぶべきかは、個々のライフスタイルや将来の収入見通しによります。

変動金利は、金利の低い時期に借り入れると毎月の返済額を抑えることができますが、金利上昇時のリスクを受け入れる必要があります。

一方で、固定金利は安定した返済計画を立てることができ、長期的な視点で安心感を得たい方に向いています。変動金利と固定金利の違いを理解し、自分のリスク許容度や将来の金利動向を見据えて、どちらを選ぶべきかを判断しましょう。どちらも一長一短があるため、自分の状況に合わせて選ぶことが重要です。

元利均等返済と元金均等返済の違いを比較

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」があります。

元利均等返済は、毎月の返済額(元金+利息)が一定で、返済計画が立てやすいというメリットがあります。しかし、元金均等返済よりも総返済額が多くなるため、利息部分の支払いが負担になることがあります。

一方、元金均等返済は、元金部分を均等に返済していくため、早い段階で利息の支払いが減少し、総返済額を抑えられる可能性があります。ただし、初期の返済額が高くなる点がデメリットです。

これらの違いを理解し、自分に合った返済方法を選びましょう。

まとめ

住宅ローンを選ぶ際には、金利タイプや返済方法の違いをしっかりと理解することが重要です。変動金利と固定金利、それぞれのリスクとメリットを踏まえた上で選択し、また返済方法についてもライフプランに合った方法を選ぶことが大切です。

住宅ローンの契約までの流れとポイント

住宅ローンの契約には、いくつかのステップと注意すべきポイントがあります。

申し込みから契約までの流れをしっかりと把握することで、手続きをスムーズに進めることができます。本章では、住宅ローン契約までのステップを詳しく説明し、各段階での重要なポイントを解説します。

申し込みから契約までのステップ

住宅ローンを利用する際には、まず事前審査を受けることから始まります。事前審査では、申込者の収入や返済能力、信用情報を基に借入可能額を確認します。

事前審査が通過すると、本審査に進みます。本審査では、さらに詳細な情報を基に、金融機関が最終的な融資の可否を判断します。

本審査が承認されれば、最終的な契約手続きに進みます。この段階で、必要な書類を準備し、金銭消費貸借契約書を締結します。これにより、住宅ローンが正式に契約され、融資が実行されます。

事前審査と本審査の違い

事前審査と本審査は、住宅ローン契約のプロセスにおいて異なる役割を果たします。

事前審査は、あくまで申込者の基礎的な信用情報を確認し、融資の可能性を簡易的に判断するためのものです。

一方、本審査は、申込者の収入や雇用状況、不動産の価値などを詳細に評価し、最終的な融資の可否を決定します。事前審査が通っても、本審査で否決されることもあるため、事前審査の結果に過度に安心しないことが重要です。

契約時に必要な書類と手続き

住宅ローンの契約時には、さまざまな書類が必要です。

主な書類としては、身分証明書(運転免許証やパスポートなど)、所得証明書(源泉徴収票や確定申告書など)、不動産の売買契約書などが挙げられます。

また、印鑑証明書や住民票も求められることが多いです。これらの書類を事前に揃えておくことで、手続きがスムーズに進みます。必要な書類を準備し忘れると、手続きが遅れる原因となるため、事前にチェックリストを作成して準備を進めましょう。

まとめ

住宅ローンの契約には、事前審査から本審査、そして契約手続きまでの複数のステップがあります。それぞれの段階で求められる情報や書類をしっかりと把握し、手続きをスムーズに進めることが成功の鍵です。事前の準備を万全にして、住宅ローン契約をスムーズに完了させましょう。

住宅ローンの負担を軽減する方法

住宅ローンを組む際には、返済期間が長期にわたるため、返済負担を少しでも軽減する方法を知っておくことが重要です。ローン控除の活用や繰り上げ返済、借り換えなど、さまざまな手法を駆使することで、返済総額を抑えることができます。

本章では、住宅ローンの負担を軽減するための具体的な方法を詳しく解説します。

住宅ローン控除の活用方法

住宅ローン控除は、住宅を購入した際に所得税や住民税の一部が控除される制度です。この制度を最大限に活用することで、毎年の税負担を減らし、実質的な返済額を軽減することが可能です。

控除額は住宅の種類や購入時期、ローン残高に応じて異なりますが、通常は10年間にわたって適用されるケースが多いです。

住宅ローン控除を受けるためには、確定申告を行い、適用条件を満たす必要があります。詳細な条件を確認し、制度を賢く利用しましょう。

繰り上げ返済や借り換えの効果的な活用方法

繰り上げ返済は、余剰資金がある場合に元金を一部または全額返済することで、利息の支払いを減らす方法です。繰り上げ返済には「期間短縮型」と「返済額軽減型」があり、どちらを選ぶかで節約効果が異なります。

また、借り換えは、現在の住宅ローンをより低金利のものに切り替えることで、返済額を減らす方法です。ただし、借り換えには手数料や諸費用が発生するため、そのコストと節約効果を比較検討することが重要です。

金利タイプ変更のタイミングと影響

住宅ローンの金利タイプを変更することで、返済負担を軽減する方法もあります。

例えば、変動金利でローンを組んでいる場合、金利が上昇するリスクを回避するために、固定金利に変更する選択肢があります。

反対に、固定金利から変動金利に変更することで、低金利の恩恵を受けられる場合もあります。金利タイプの変更は、金利の動向をよく観察し、適切なタイミングで行うことが重要です。その際には、変更手数料や諸条件をしっかり確認してから手続きを進めましょう。

まとめ

住宅ローンの返済負担を軽減するためには、住宅ローン控除の活用や繰り上げ返済、借り換え、金利タイプの変更など、さまざまな方法があります。これらの手法を理解し、自分のライフプランに合った方法を選択することで、賢く返済を進めることが可能です。長期的な視点で計画を立て、適切なタイミングで対策を講じましょう。

住宅ローンの借り換えを検討する際のポイント

住宅ローンの借り換えは、現在のローンをより有利な条件のローンに切り替えることで、総返済額を減らすことができる手法です。

しかし、借り換えにはメリットだけでなく、費用や手続きの面でのデメリットもあります。ここでは、借り換えの際に考慮すべきポイントを詳しく解説し、最適な判断ができるようサポートします。

借り換えのメリットとデメリット

借り換えの主なメリットは、金利を低く抑えることで毎月の返済額を減らしたり、総返済額を大幅に削減できる点です。また、返済期間を短縮することで、利息負担をさらに減らすことも可能です。

一方で、借り換えには手数料や保証料、印紙税などの初期費用がかかるため、費用対効果をしっかりと計算する必要があります。これらのメリットとデメリットを十分に理解し、コストを上回る効果が期待できる場合に借り換えを検討すると良いでしょう。

借り換えに最適なタイミングとは?

借り換えを検討する際のタイミングは非常に重要です。一般的には、現在の住宅ローンの金利が高く、市場金利が低い状況にあるときが借り換えの好機です。

また、ローンの残高が多く、返済期間が残っているほど、借り換えによるメリットが大きくなります。ただし、借り換えの効果を最大化するためには、現在の金利差だけでなく、手数料やその他の費用も考慮に入れる必要があります。

正確なシミュレーションを行い、借り換えの効果を確認しましょう。

住宅ローン借り換え時の注意点

借り換えを行う際には、いくつかの注意点があります。まず、借り換えには審査が必要であり、現在の収入や信用情報によっては審査に通らない場合もあります。

また、新たなローン契約時に発生する諸費用(保証料、事務手数料、印紙税など)も考慮する必要があります。さらに、借り換え後の返済条件や期間が自分のライフプランに合っているかを確認しなければなりません。

こうした点をしっかりと確認し、借り換えが本当に有利かどうかを判断することが大切です。

まとめ

住宅ローンの借り換えは、正しく行えば総返済額を大幅に減らすことができる強力な手段です。しかし、借り換えにはコストや手続きの負担も伴うため、しっかりとシミュレーションを行い、タイミングや費用対効果を確認することが重要です。自身の状況に最も合った借り換えの選択を行い、賢く返済計画を立てましょう。

団体信用生命保険(団信)の重要性

住宅ローンを組む際には、多くの金融機関で団体信用生命保険(団信)への加入が求められます。団信は、借主が死亡したり高度障害状態になった場合に、残りの住宅ローンが保険でカバーされる制度です。

家族にローンの負担を残さないためにも、団信の重要性を理解し、自分に合ったプランを選ぶことが大切です。本章では、団信の種類や選び方、保険料と保証内容の比較について詳しく解説します。

団信の種類にはどんなものがある?選び方は?

団信には、一般的な「基本タイプ」から、さまざまなリスクに対応する「特約付きタイプ」まで、いくつかの種類があります。

基本タイプの団信は、借主が死亡または高度障害になった場合にローン残高が全額返済されるものです。

一方、特約付きタイプには、がんや三大疾病(がん、急性心筋梗塞、脳卒中)など、特定の病気に対する保障が追加されるプランもあります。選び方としては、自分の健康状態やリスクに対する考え方、家族の生活設計などを考慮して最適なプランを選ぶことが重要です。

団信の保険料と保証内容の比較

団信の保険料は、ローンの種類や金額、保険の内容によって異なります。基本タイプの団信の保険料は比較的安価ですが、特約付きタイプになるとその分保険料も高くなる傾向があります。

がん保障や三大疾病保障付きの団信では、保障が充実する分、月々の保険料が増えることが一般的です。保証内容をよく比較し、自分にとって必要な保障範囲とコストのバランスを見極めて選ぶことが大切です。

まとめ

団体信用生命保険(団信)は、住宅ローン契約者にとって非常に重要な保険です。自分や家族の生活を守るためにも、団信の種類や選び方、保険料と保証内容をしっかりと理解し、自分に最も適したプランを選ぶことが必要です。ライフステージや健康状態に合わせて、最適な保障を検討しましょう。

初心者向け住宅ローンガイド

初めて住宅ローンを検討する際には、多くの情報が溢れているため、どこから手をつければ良いのか迷う方も多いでしょう。

本章では、初心者が住宅ローンを選ぶ際に考慮すべきポイントや、各種ローンの特徴、自分に合ったローンの選び方についてわかりやすく解説します。

初めての住宅ローンを選ぶ際に気をつけるポイント

住宅ローンを初めて選ぶ際には、金利タイプや返済方法、借入額、返済期間など、いくつかの重要な要素を考慮する必要があります。まず、自分の収入や支出、将来の計画を踏まえた上で、無理のない返済計画を立てることが大切です。

また、金利タイプ(変動金利・固定金利)の選択や、ローンに付帯する特典や条件をしっかりと確認することも重要です。十分な情報収集を行い、自分のライフスタイルに最適なローンを選ぶことが成功の鍵です。

各種住宅ローンの特徴と自分に合った選び方は?

住宅ローンには、変動金利型、固定金利型、ミックス型など、いくつかのタイプがあります。それぞれのローンには異なる特徴とメリット・デメリットがあるため、自分のライフプランやリスク許容度に応じて選ぶ必要があります。

変動金利型は金利が低い時に借り入れするとメリットが大きいですが、将来的な金利上昇のリスクも考慮する必要があります。一方、固定金利型は金利の変動に影響を受けないため、安定した返済が可能です。自分に合ったローンタイプを見つけるためには、それぞれの特徴を理解し、慎重に選択しましょう。

手数料の低いローンや特定ニーズ向け商品をどう選ぶか?

住宅ローンを選ぶ際には、金利だけでなく、手数料も重要な要素です。銀行や金融機関によっては、事務手数料や保証料が異なり、これらの費用が返済総額に大きな影響を与えることがあります。手数料が低いローンを選ぶことで、長期的な返済負担を軽減できる場合があります。

また、特定のニーズに対応した商品(例:共働き世帯向けのローン・自己資金が少ない方向けのローン等)も選択肢に入れることで、自分に合ったローンを見つける可能性が高まります。

女性専用商品など特定ニーズに合わせた商品について

近年では、女性向けの住宅ローン商品も増えてきています。これらの商品は、出産や育児などライフイベントを考慮した特典や条件が設定されていることが多く、特に女性にとって安心して利用できるサービスとなっています。

出産後一定期間の金利優遇や、疾病保障が充実しているプランなどが提供されています。こうした特定ニーズに対応した商品を選ぶことで、より安心して住宅ローンを活用できるでしょう。

まとめ

初心者が住宅ローンを選ぶ際には、金利や手数料、返済方法だけでなく、特定のライフスタイルに合わせた商品を選ぶことが重要です。各種ローンの特徴を理解し、自分に合ったローンを選択することで、安心して長期的な返済を進めることができます。しっかりと情報を収集し、最適な選択を行いましょう。

住宅ローンに関するよくある質問

ここから、住宅ローンに関するよくある質問に回答します。

住宅ローンの審査で重視されるポイントは?

住宅ローンの審査で最も重視されるポイントは、借入希望者の返済能力です。具体的には、年収、勤続年数、他の借入状況、信用情報などが確認されます。これらの要素から、金融機関は借入希望者が将来的に安定した返済ができるかどうかを判断します。

審査に通るためには、定職に就いていることや、安定した収入があることが重要です。また、自己資金が多いほど審査に有利になることが多いため、頭金を多めに用意することも考慮すべきです。

ネット銀行を選ぶメリット・デメリットは何?

ネット銀行の住宅ローンにはいくつかのメリットがあります。

まず、店舗を持たないことで運営コストが削減され、その分を低金利として提供するケースが多いです。また、手続きがオンラインで完結するため、忙しい方でも手軽に申し込みができるという利点もあります。

しかし一方で、対面での相談が難しい点や、手続きがすべてオンラインのため、書類の不備があった場合には手間がかかる場合もあります。

ネット銀行を選ぶ際は、これらのメリットとデメリットをよく比較し、自分のニーズに合った選択をすることが大切です。

他の借入がある場合、住宅ローン審査にどう影響するか?

他に借入がある場合、住宅ローンの審査に影響を与えることがあります。特に、クレジットカードのリボ払い、消費者金融からの借入、自動車ローンなどの他の債務がある場合、返済負担率が高くなるため、審査が厳しくなる可能性があります。

返済負担率とは、年間返済額を年収で割った割合のことで、この割合が高いほど審査は不利になります。可能であれば他の借入を減らし、返済負担率を下げることで、住宅ローン審査を有利に進めることができます。

著者

株式会社EXIDEA

HonNe編集部

男性/47歳/会社員

世帯年収:1500万円以上

金利体系が明確であり、商品性もわかりやすいこと。ネットバンキングのシステムも整備されており、スマホからで現在の借入内容の確認が容易にできる。7大疾病保証の特約も選択肢としてあること。大手銀行ならではの信用力がある。

女性/32歳/会社員

世帯年収:200万円~400万円

大手企業だから安心して申し込めた。申し込みが簡単だった。コンサルタントが住宅ローンについて説明してくれて、安心した。そのコンサルタントの説明が分かりやすかった。アプリで口座管理できるので、ローン残高の把握がしやすい。

女性/38歳/会社員

世帯年収:600万円~800万円

分からないことがあれば丁寧に教えてくれます。接客態度も良く、安心して利用することができました。これからも利用させて頂きたいと感じました。ローンの借り換えなどの際にも、分からないことがあれば相談したいと思います。

男性/41歳/会社員

世帯年収:600万円~800万円

メガバンクであり三菱UFJ銀行というネームバリューには安心感がありました。これが一番大きな満足している点かもしれません。メガバンクなので、私の購入した地域にも、勤務地の近くにも支店はありましたから、何かあればすぐに窓口に行って相談すればいいというのも安心感につながっています。他には、個人的に調べた金利の中でも低い方に分類されたことも満足はしています。

女性/29歳/主婦

世帯年収:200万円以下

何行か比較した中で、よく名前を聞く銀行なので安心できるのが決め手でした。満足している点は、スムーズなやりとりができ、分からないことがたくさんあったのですが、その都度分かるまで丁寧に教えてくださったことです。おかげで手続きがとてもしやすかったところです。