本記事では、「貯金だけで本当に大丈夫?」「投資って難しそう…」「リスクを抑えながら資産を増やす方法は?」と悩んでいる方に向けて、初心者でも分かりやすく貯金と投資の違いや使い分けのポイントを解説します。

貯金と投資のバランスの決め方や金融商品についても解説しています。どちらを選ぶべきか迷っている方は、ぜひ最後まで読んで、自分に最適な資産運用方法を見つけてください。

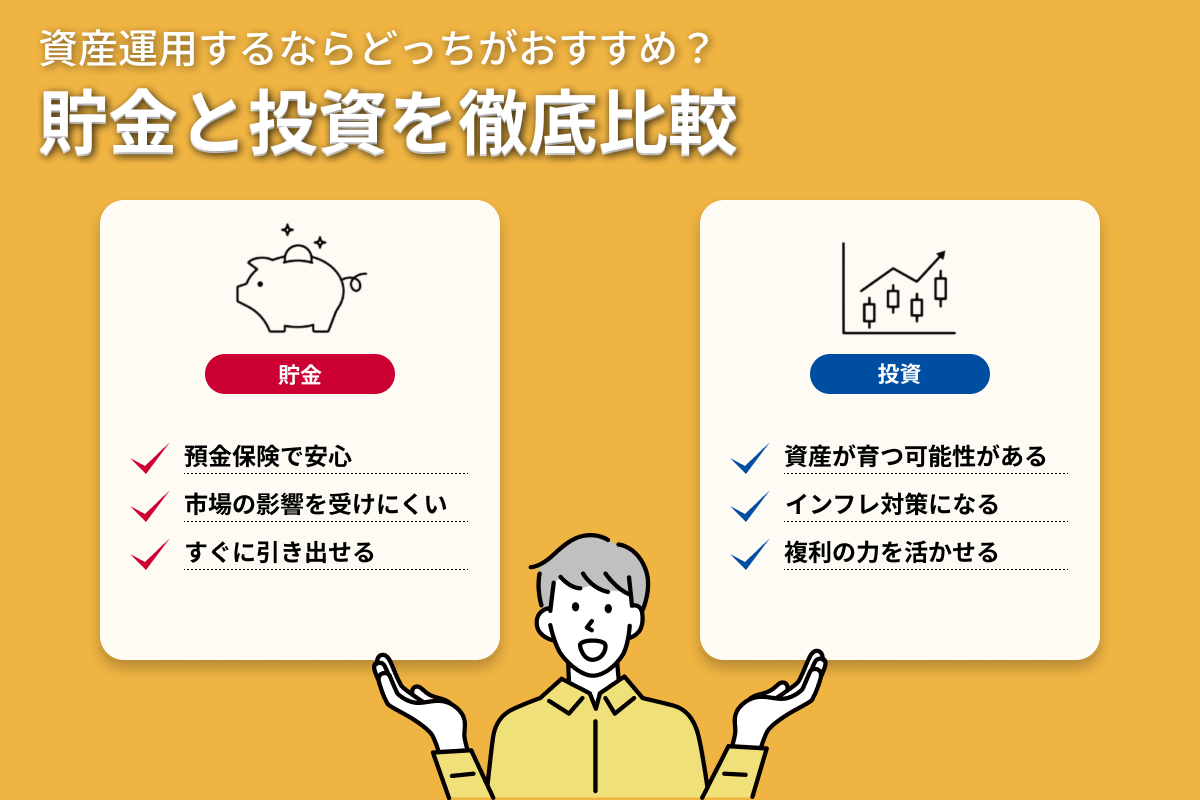

貯金と投資のメリット・デメリット

貯金と投資はどちらも資産を管理・運用する手段ですが、それぞれに特長や注意点があります。本章では、両者のメリットとデメリットを解説し、選択の参考になるポイントをご紹介します。

貯金のメリット:安全で柔軟に使える資産

まずは貯金のメリットから整理していきます。貯金のメリットは主に3つがあります。

貯金のメリット

- 預金保険制度により安全にお金を守れる

- 市場変動の影響を受けずに安定した管理ができる

- 必要なときにすぐ引き出せる利便性

それぞれ順に見ていきましょう。

預金保険制度により安全にお金を守れる

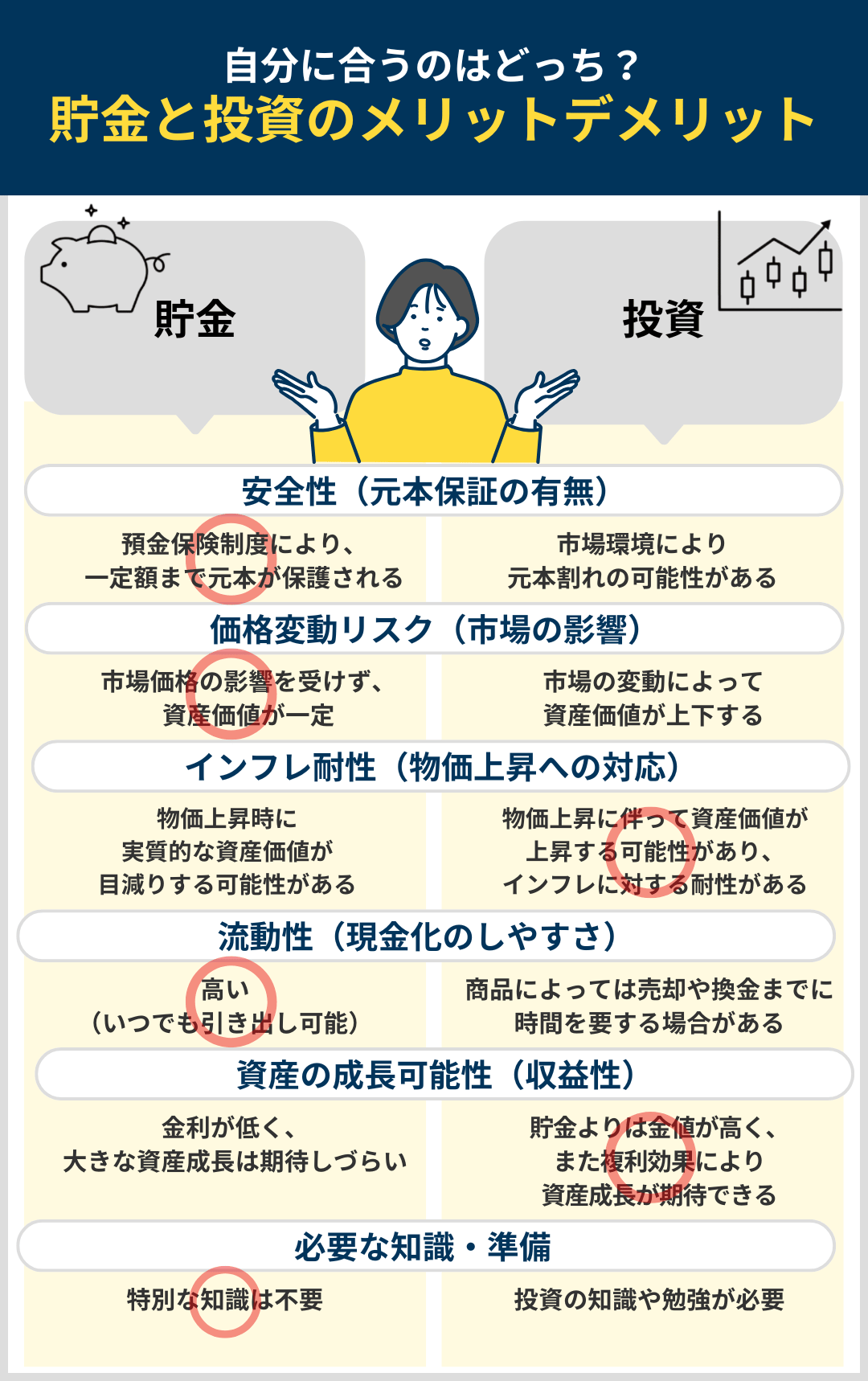

貯金のメリットは、元本保証があることです。銀行や信用金庫に預けたお金は、基本的に減ることがなく、預金保険制度によって1金融機関あたり1,000万円+利息までは確実に守られます。万が一、金融機関が破綻しても一定額は保証されるため、大切な資産を安全に保管できます。

対象となる預金は、「決済性預金」と「一般預金」に分かれます。

| 預金の種類 | 例 | 保護の範囲 |

|---|---|---|

| 決済性預金 | 当座預金・利息のつかない普通預金 | 全額保護 |

| 一般預金 | 定期預金・利息のつく普通預金など | 元本1,000万円+利息まで |

リスクを分散するために、複数の金融機関に分けて預けるのも1つの対策です。

市場変動の影響を受けずに安定した管理ができる

日本国内の銀行に円で貯金をする場合、市場の価格変動の影響を受けることはほぼありません。投資のように日々の相場を気にする必要がなく、安心してお金を管理できます。また、為替変動や株価の暴落などに影響されることがないため、「とりあえず貯金がある」というだけで精神的な余裕が生まれるのも大きなメリットです。

ただし、外貨預金や海外の金融機関を利用する場合は為替リスクがあるため、預ける通貨や国によっては、価値が変動する可能性がある点には注意が必要です。

必要なときにすぐ引き出せる利便性

貯金は、必要なときにすぐに現金化できる流動性の高さが魅力です。特に普通預金であれば、ATMやネットバンキングを使って24時間引き出すことができ、いざという時の備えとしても役立ちます。

3つのポイントをまとめると、貯金は「安全で流動性が高い」というメリットがあります。続いて、貯金のデメリットをお伝えします。

貯金のデメリット:資産が増えにくく価値が下がるリスクがある

貯金にはメリットがある一方で、資産を増やすという観点ではデメリットもあります。ここでは、貯金の主なデメリットを解説します。

貯金のデメリット

- 金利が低くお金が増えにくい

- インフレの影響を受けやすい

2つのデメリットについて、具体例を交えながら説明します。

金利が低くお金が増えにくい

現在の銀行預金の金利は非常に低く、貯金だけでは資産を大きく増やすことは難しいです。例えば、メガバンク(三菱UFJ銀行・三井住友銀行・みずほ銀行)やゆうちょ銀行の普通預金金利は年0.001%です。

これは、100万円を1年間預けても利息はたったの10円しかつかない計算になります。まとまった額を長期間預けても、ほとんど増えないのが現状です。

インフレの影響を受けやすい

貯金の大きなデメリットの一つが、インフレ(物価の上昇)の影響を受けやすいことです。

例えば、現在100円で買えるペットボトルの水が10年後に120円になった場合、同じ1,000円で買える本数が 10本 → 8本 に減るように、お金の実質的な価値が下がってしまうのです。

銀行の金利が 0.001% ほどしかないのに対し、物価が 1%や2%ずつ上昇 すると、貯金の価値は 長期的に見て目減りしていく可能性が高いといえます。そのため、長期的にお金の価値を守るには、貯金だけでなく、物価の変動に対応できる資産運用も考えることが大切です。

続いては投資のメリットとデメリットを紹介します。

投資のメリット:資産を増やし、インフレに強い

貯金には安全性や流動性の高さといったメリットがありますが、一方でお金が増えにくいというデメリットもあります。これに対し、投資は長期的な資産形成に適しており、インフレ対策にもなるというメリットがあります。

投資のメリット

- 長期的に資産を増やせる

- インフレ対策ができる

- 複利の力を活かせる

貯金と比べながら投資の3つのメリットを解説します。

長期的に資産を増やせる

投資のメリットは、長期的に資産を増やせる可能性があることです。例えば、株式投資や投資信託では、時間をかけて成長する企業に資金を投じることで、貯金よりも高いリターンを期待できます。

過去のデータによる平均利回り(年率リターン)

- S&P500(米国株) → 約7〜10%(過去50年の平均)

- 日経平均(日本株) → 約4〜6%(過去30年の平均)

- MSCIワールド(世界株) → 約6〜8%(過去40年の平均)

このように、インデックス投資を活用すれば、過去のデータからも長期的なリターンを期待できることが分かります。

一方、銀行の普通預金金利は年0.001%しかありません。例えば、100万円を1年間預けても利息はわずか10円程度ですが、S&P500の年率7%で運用した場合、1年後には約107万円、10年後には約197万円になります(複利運用の場合)。

この差を考えると、資産を長期的に増やしたいなら、貯金だけでなく投資も選択肢に入れることが重要だといえます。

インフレ対策ができる

投資は、インフレの影響を受けにくい点も特徴です。インフレが進むと物価が上がりますが、株式や不動産などの資産価値も上昇しやすいため、貯金よりもお金の目減りを防ぐ手段として有効です。

例えば、過去のデータを見ても、長期的に株価指数(例:S&P500や日経平均)は物価とともに上昇傾向にあります。そのため、投資はインフレ対策としての役割も果たしながら、資産を増やす手段としても活用できます。

複利の力を活かせる

投資の大きな魅力のひとつが、「複利効果」を活かせる点です。

複利とは、「運用で得た利益を再び投資に回すことで、利益が利益を生む」という考え方。たとえば年利7%で100万円を複利運用すると、10年後には約197万円、20年後には約386万円になります。このように、長く運用するほど、増え方がどんどん加速していくのが複利の力です。

一方、普通預金のように利息がごくわずかで再投資もされない場合、増えるスピードは非常にゆるやかです。

だからこそ、「時間を味方にできる若いうちから投資を始める」ことが、将来の資産形成には非常に効果的だといえます。複利の効果は「時間とともに増幅する」と理解しておくと、長期運用の重要性をより実感しやすくなります。

貯金と比べて投資は資産を増やせる可能性があることがメリットだと分かりました。続いて投資のデメリットを紹介します。

投資のデメリット:資産減少のリスクや学習の必要性がある

投資には、資産を増やせるメリットがある一方で、元本割れのリスクや価格変動、知識の必要性などのデメリットもあります。ここでは、投資の主なデメリットを解説します。

投資のデメリット

- 元本割れのリスクがある

- 短期間では価格変動が大きい

- 投資の知識や勉強が必要

それぞれの投資のデメリットについて解説します。

元本割れのリスクがある

投資の最大のデメリットは、元本を割るリスクがあることです。株式市場や経済の変動により、投資した金額が減少する可能性があるため、リスクを理解した上で運用することが大切です。

例えば、リーマンショックやコロナショックのような経済危機では、株価が短期間で大きく下落することもあり、資産が一時的に半分以下になるケースもあります。そのため、リスク分散のために複数の銘柄や資産に分けて投資することが重要です。

短期間では価格変動が大きい(リスクとチャンスがある)

投資の種類にもよりますが、特に株式や仮想通貨などは短期間で価格が大きく変動することがあります。例えば、1日で数%、場合によっては数十%の値動きになることもあります。

この価格変動は、短期間で大きな利益を得るチャンスになる一方、急激な下落によって大きな損失を出すリスクも伴うため、注意が必要です。

また、値動きが激しいことで、精神的な負担が大きくなるという点もデメリットとして挙げられます。市場が急落したときにパニックになって売却してしまうと、大きな損失につながる可能性があります。

そのため、長期投資を前提とする場合は、短期間の価格変動を気にしすぎず、冷静に運用することが大切です。

投資の知識や勉強が必要

投資を始めるには、金融商品の仕組みや市場の動向を理解する必要があるため、ある程度の勉強が必要です。特に、リスクを抑えながら資産を増やすためには、分散投資・リスク管理・税制などの基本的な知識が求められます。

何も知らずに始めると、高リスクな投資に手を出したり、損をしやすい商品を選んでしまったりする可能性が高くなるため、最初に基礎知識を身につけることが重要です。

貯金と投資の適切な割合の決め方

貯金と投資は、目的に応じて上手に使い分けることがとても大切です。「安全にお金を確保したいのか」「将来に向けてお金を増やしたいのか」その視点で、自分に合ったバランスを見つけていきましょう。

この章では、貯金と投資のちょうどいい配分や考え方について具体例を交えながら解説し、年代別におすすめのバランスをご紹介します。

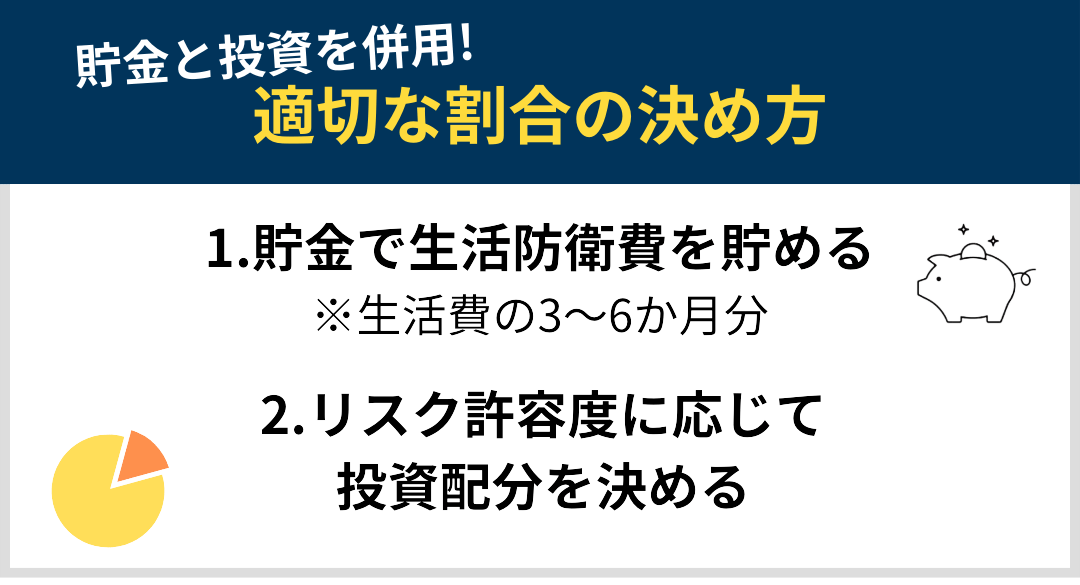

結論から言うと、「まずは生活防衛資金を確保し、その上で余剰資金を投資に回す」というのが基本です。

しかし、どれくらい貯金して、どれくらい投資にまわすべきかは、あなたの収入や性格、ライフプランによって変わってきます。そのため、本章の最後に年代別に見る、貯金と投資のおすすめバランスを紹介します。

生活防衛資金としての貯金の目安から決める

たとえば、会社を辞めることになった場合や、病気で一時的に働けなくなった場合など、万が一に備えて確保しておきたいのが生活防衛資金です。

目安としては、生活費の3〜6か月分です。会社員や公務員など安定した職業の方は3か月分、

自営業やフリーランスの方であれば6か月〜1年分を目安にしましょう。

たとえば毎月の生活費が25万円なら、最低でも75万円は現金で確保しておきたいところです。

リスク許容度に応じた配分の決め方

「私はリスクが怖いから、貯金多めにしたい」、「今のうちに資産を増やしたいから、投資の割合を多くしてみたい」どちらも間違いではありません。大切なのは、自分がストレスなく続けられる配分にすること。

貯金と投資のおすすめバランス例

- リスクを抑えたい人 → 「貯金80%・投資20%」

- 資産を成長させたい人 → 「貯金50%・投資50%」

このように具体的な数値で考えると、配分のイメージがしやすくなります。

また、年齢や家族構成によっても配分は変わります。たとえば20代で独身なら投資比率を高めても良いですが、子育て中の家庭や、定年が近い方は貯金多めにするのが安心です。この後、具体的な年代別のバランスをお伝えします。

年代別に見る、貯金と投資のおすすめバランス

年齢やライフステージによって、貯金と投資のバランスは変化します。ここでは、20代〜50代の目安をご紹介します。

20代|まずは生活基盤を整え、貯金を中心に

社会人になったばかりの20代は、まず生活の安定と緊急時の備えを整えることが最優先です。収入がまだ安定しない時期だからこそ、生活費の3〜6か月分を貯金しておくと安心です。

一方で、少額から投資に取り組むことで、資産運用に対する理解を深めるきっかけにもなります。

たとえば、「月3,000円だけつみたてNISAで運用する」といった方法なら、リスクを抑えつつ資産形成の感覚をつかめます。「投資=怖いもの」と決めつけず、少額から体験することで得られる学びは多いという視点も大切です。

30代|貯金と積立投資をバランスよくスタート

この世代は、本格的な資産形成のスタートラインです。まずは生活費の半年分を貯金で確保したうえで、NISAやiDeCoを活用して少額から投資を始めてみるのがおすすめです。

「月1万円からでも始めてみる」という気軽さが、継続のカギになります。

とはいえ、結婚・出産・引っ越しなど大きなお金が出やすいタイミングなので、まとまったお金をいつでも引き出せる状態にしておくことも大切です。

また、転職や起業を始める方も増えてくる年代なので、20代に引き続き生活防衛費は確保しておく必要があります。

40代|資産形成の本格化、投資比率を少し増やす

収入や貯金が安定してくるこの年代では、老後資金や教育費の準備を意識して投資を強化していくフェーズです。

たとえば、「積立NISAに加えて、つみたて額を増やす」「余裕資金で米国株や高配当ETFを始める」など、自分なりの投資スタイルを作るのも良いタイミングです。

50代|リスクを抑えた投資と安全資産の確保

老後が近づく50代では、大きなリスクを避けながら、安定性を重視した運用が求められます。債券や配当株、バランス型ファンドなど、比較的リスクが低く、安定した収益が見込める商品の比率を高めましょう。

人によっては親の介護費が必要になったり、子どもの大学・専門学校の費用を支払わなければならなかったりするタイミングですので、貯金と投資のバランスを崩さないようにしましょう。

必要な資金はしっかり現金で確保しながら、無理のない範囲で投資を続ける姿勢が大切です。

本章では、貯金と投資の適切な割合について、具体的な考え方や年代別の目安をご紹介しました。貯金と投資は、どちらかに偏る必要はありません。「目的」と「使うタイミング」に応じて、上手に使い分けることが大切です。

今すぐ使うお金や安心感を得たい部分は貯金で確保し、将来に向けて育てていくお金は投資で運用する。そんなバランスを意識して、ムリなく賢いお金の管理を始めてみましょう。

資産形成のための具体的な方法

貯金と投資をバランスよく活用することで、資産を守りながら増やしていくことができます。

ただし、選択肢が多く「何から始めればいいの?」と迷う方も多いはず。

ここでは代表的な金融商品を整理しながら、それぞれの特徴や活用のヒントをご紹介します。

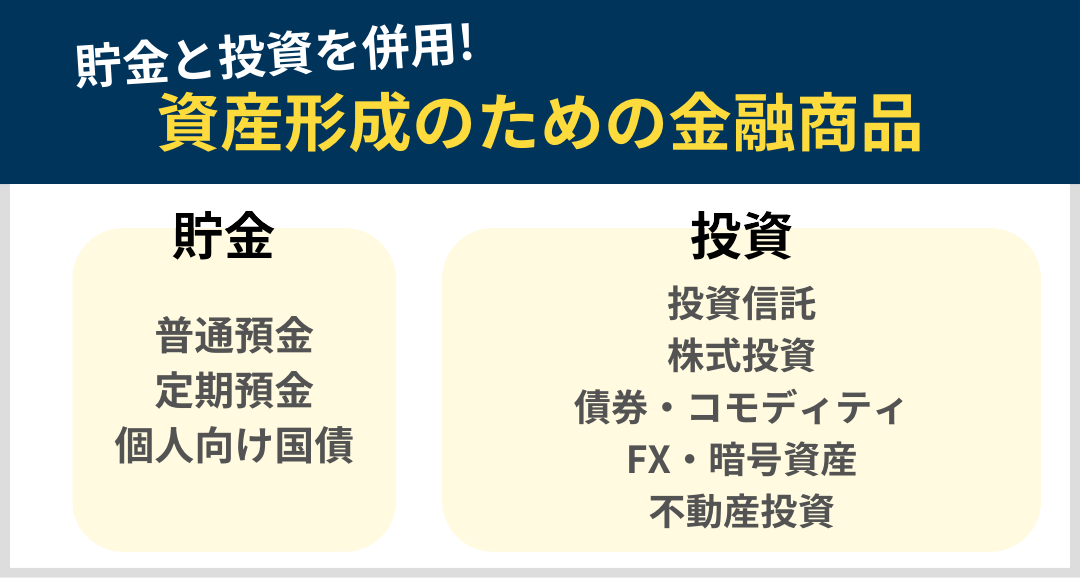

貯金は普通預金・定期預金・個人向け国債を中心に

まず、元本を守りたいときに頼れるのが貯金です。

普通預金は流動性が高く、いつでも引き出せる安心感が魅力ですが、金利は非常に低めです。

一方、定期預金は一定期間預ける代わりに、普通預金よりも高めの金利が期待できます。

さらに、個人向け国債(変動10年など)は安全性が高く、銀行預金よりも利回りが良いケースもあります。

「減らしたくないお金」は、こうした選択肢でしっかり守っていきましょう。

初心者におすすめの投資:投資信託・株式投資

投資方法としては主に「投資信託」と「株式投資」があります。

投資信託は、複数の株や債券などに分散投資できる金融商品で、専門家が運用してくれるため初心者でも始めやすいのが特徴です。

一方で、株式投資は個別の企業に直接投資する方法で、その企業の業績や株価に応じてリターンが変動します。魅力もありますが、価格の変動リスクが大きく、自分で銘柄選びや売買の判断をする必要があります。

長期的な資産形成を目的にするなら、まずは分散投資を意識しながら、積立型の投資信託から始めてみるのが安心です。

選択肢を広げたい人向け:債券・コモディティ・FX・暗号資産・不動産

資産運用に慣れてきたら、少し選択肢を広げてみるのも一つの方法です。

- 債券:国や企業にお金を貸し、その利息を受け取る仕組み。リスクは低めで、安定した収益を得たい人に向いています。

- コモディティ(商品):金や原油など、実物資産に投資する方法。インフレに強い傾向がありますが、価格は世界情勢や需給バランスに左右されやすいため、知識が必要です。

- FX(外国為替証拠金取引):為替差益を狙う投資。少額から取引可能ですが、価格変動が激しく、初心者には注意が必要です。

- 暗号資産(仮想通貨):ビットコインやイーサリアムなど。将来性に期待が集まる一方で、価格変動が非常に大きく、短期的な売買が中心となります。

- 不動産投資:物件を購入して家賃収入を得る手法。初期費用は高いものの、安定した収入が見込めます。

- 不動産投資クラウドファンディング:少額から不動産投資に参加できる新しい仕組み。1万円程度から始められる案件もあり、初心者でも取り組みやすいのが特徴です。

どれもリスクとリターンのバランスが異なるため、自分の目的やライフスタイルに合った選択が大切です。

どんな金融商品を選ぶにしても、まず大事なのは目的を明確にすることです。

たとえば、「5年後に100万円をためる」「60歳までに3,000万円の老後資金を準備する」など、具体的な目標があるとプランも立てやすくなります。

続いては、具体的に投資をする際に、事前に知っておくべきポイントを紹介します。

投資をするために知っておくべきポイント

投資を始める前に、「何に気をつければいいのか」「どこから始めればいいのか」がわかっていないと不安になりますよね。

そこでこの章では、初心者でも安心して始められる非課税制度や、リスク管理の基本についてわかりやすくご紹介します。

初心者でも始めやすい非課税運用制度

投資で得た利益には通常約20%の税金がかかりますが、NISAやiDeCoを使えば、運用益が非課税になるという大きなメリットがあります。

特に2024年からは、NISA制度が大きく変わり、より使いやすくなりました。

それぞれの制度の特徴を理解し、自分に合った活用方法を考えていきましょう。

NISA(新NISA)

新しいNISA制度は、2024年からスタートした恒久化・非課税保有限度額の拡大・制度一本化が特徴です。

投資枠は「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」の2つに分かれており、生涯投資枠は最大1,800万円まで非課税で保有できます。

つみたて枠は投資信託中心、成長枠では個別株やETFなども購入可能です。

長期投資を前提にしながらも、柔軟に資産運用したい人にとって、かなり使い勝手のよい制度になっています。

つみたてNISA(旧制度の名称)

旧制度では、「つみたてNISA」という名前で年間40万円、最長20年間の非課税運用が可能でした。

現在は制度統合されましたが、“つみたて投資枠”という形で引き継がれており、長期・分散投資の考え方は今も変わりません。

毎月少額ずつ積み立てることで、ドルコスト平均法を活かしながらリスクを抑えて資産を育てていくことができます。

iDeCo(個人型確定拠出年金)

iDeCoは、老後資金づくりに特化した自分年金のような制度です。

掛金はすべて所得控除の対象となり、節税効果が非常に高いのが魅力です。また、運用益も非課税で、60歳以降に年金または一時金として受け取ることができます。

ただし、原則60歳まで引き出せないため、余裕資金での長期運用を前提にする必要があります。

NISAと併用することで、目的ごとに効率的な資産形成が可能になります。

投資を始める前に知っておくべきリスク管理

投資にはリスクがつきものですが、それを正しく理解し、備えることで怖がる必要はありません。

ここでは、初心者が押さえておきたい基本的なリスク管理のポイントを紹介します。

価格変動リスクを理解する

株や投資信託などは、日々値動きがあります。

短期で見ると上がったり下がったりを繰り返しますが、長期的には回復・成長する可能性が高いため、焦らずコツコツ積み立てていくことが大切です。

元本割れを防ぐための戦略

1つの銘柄や資産に偏ると、その値動きに大きく影響されます。

そこで有効なのが、「分散投資」や「積立投資」です。

さまざまな資産に分けて投資し、時間を分けて積み立てていくことで、リスクを平準化しながら資産形成が可能になります。

投資詐欺や悪質な金融商品に注意

「絶対に儲かる」「元本保証で高利回り」など、うまい話には要注意です。

投資の世界には詐欺的な商品も存在します。

必ず金融庁や業界団体に登録された業者を通じて取引を行い、情報の真偽を見極めましょう。

信頼できる金融機関や証券会社を選ぶことが、失敗しないための第一歩です。

よくある質問

貯金と投資に関する疑問を持つ人は多く、特に初心者の方は「どちらをどのくらいすればいいのか」「失敗しないためにはどうすればよいのか」といった不安を抱えることがよくあります。

本章では、貯金と投資に関するよくある質問について解説します。

初心者におすすめの投資方法は?

初心者が投資を始めるなら、まずはリスクが低く、少額から始められるものを選ぶのがポイントです。

つみたてNISAやiDeCoなどの税制優遇がある制度を活用し、長期的な視点で運用するのがおすすめです。

個別株ではなく、インデックスファンドなどの分散型投資を選ぶとリスクを抑えやすくなります。

貯金と投資、どれくらいの割合が理想?

貯金と投資のバランスは、個人のライフスタイルやリスク許容度によって異なります。

一般的には、まず生活費の3〜6か月分を貯金として確保し、それ以上の余剰資金を投資に回すのがよいとされています。

リスクを抑えたい人は「貯金70%・投資30%」、積極的に運用したい人は「貯金50%・投資50%」など、自分に合った配分を見つけましょう。

定期預金とNISA、どっちが得?

定期預金は元本保証があり、安心して資産を保有できる反面、利息がほとんどつかないため、大きくお金を増やすのは難しいです。

一方、NISAはリスクがあるものの、長期的に見れば資産を増やす可能性が高くなります。

貯金は短期の資金確保、NISAは長期の資産運用という目的で使い分けるのが最適です。

投資で失敗しないために気をつけるべきことは?

投資で失敗しないためには、いくつかのポイントがあります。

まず、一度に大きな金額を投資するのではなく、積立投資で時間を分散することが大切です。

また、リスクを抑えるために分散投資を心がけ、1つの金融商品に集中投資しないようにしましょう。

さらに、投資の基本を学び、短期の値動きに振り回されず、長期的な視点で運用することが成功の鍵です。

iDeCoはやったほうがいい?どんな人に向いている?

iDeCoは、老後資金を効率的に準備したい人に向いています。

掛金が全額所得控除の対象となり、運用益も非課税になるため、節税しながら資産を増やせるメリットがあります。

ただし、60歳まで引き出せないため、短期間で資金を使う予定がある人には向いていません。

長期的な資産形成を考えている人には、大きなメリットがある制度です。