会社設立直後の代表者や開業直後の個人事業主は、法人カードの審査に不安を覚えるでしょう。

「設立から年数が経っていない会社は信用がないので法人カードの審査に通らない」

「法人カードの審査申し込みは登記簿謄本や決算書などの書類が必要?」

当記事では、上記の不安を抱えた方に向け、法人カードの審査基準や審査落ちの原因、審査に通りやすくなるポイントなどを解説します。

さらに、審査が甘い・ゆるい可能性がある作りやすい法人カードのおすすめランキングも紹介するので、ぜひご一読ください。

審査が不安な方におすすめの法人カード【2026年6月最新】

UPSIDERカード

設立直後でも利用可能と公式に明記あり。前払い式で利用なら与信審査なしで使える年会費無料の法人カード。ポイント還元率が1%と高く、自動キャッシュバックのため非常にお得です。

詳細へ

消費生活ジャーナリスト

早稲田大学第一文学部卒業。同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。現在に至るまで、テレビや新聞、雑誌の媒体にて、クレジットカードに関する取材で多くの実績を残す。

主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

またクレジットカードの専門メディアである「岩田昭男の上級カード道場」や、YouTubeチャンネル「岩田昭男のキャッシュレス道場」を運営し、自ら情報発信もしている。

著者

株式会社EXIDEA

WEBディレクター

伊東 玲那(Reina Ito)

新卒で埼玉りそな銀行に入社。銀行員時代は個人資産家の運用相談や経営者の相続相談などの金融相談業務に従事。顧客のお金に関する悩みや不安に向き合うべく、国家資格のFP1級を取得。 銀行員時代の金融知識も活かし、1人でも多くの方に役立つ情報を届けるため、現在HonNe金融ジャンルの執筆を担当。

お金のコーチングスタジオSHEmoneyでマネープランナーとしての活動や、講師としてイベント登壇でもお金の情報発信をしている。

【保有資格】

FP1級(ファイナンシャル・プランニング・技能士1級)

日本証券業協会 一種外務員

クレジットカードアドバイザー®︎

目次

- 審査が甘い可能性がある法人カード8選おすすめランキング

- UPSIDERカード|設立直後も利用できて前払いなら与信審査なしの法人カード

- ライフカードビジネスライトプラス|設立1年未満でも審査に申し込めて決算書も不要

- 三井住友カード ビジネスオーナーズ|年会費永年無料かつ個人与信で審査される法人カード

- GMOあおぞらネット銀行 ビジネスデビットカード|支払い能力の審査なしで発行できる

- マネーフォワード ビジネスカード|プリペイド式なら審査甘いどころか審査なし

- セゾンプラチナビジネスアメックス|財務資料が原則不要のプラチナ法人カード

- EX Gold for Biz|審査に申し込みやすいゴールド法人カード

- 楽天ビジネスカード|楽天市場で3%のポイントが還元される法人カード

- 審査がゆるい法人カードの特徴と選び方!審査なしのビジネスカードはある?

- ビジネスカードの審査基準を解説

- 作りやすいと言われる法人カードでも審査落ちする原因

- 法人カードの審査に通りやすくするための対策を紹介

- 法人カードの審査に落ちたときの対処法

- まとめとよくある質問

審査が甘い可能性がある法人カード8選おすすめランキング

ここでは、2026年6月の最新情報をもとに、審査が甘い可能性がある法人カードのおすすめランキングを紹介します。審査が甘い可能性があるおすすめ法人カードの特徴をまとめると、次のとおりです。

審査が甘い可能性がある法人カードおすすめランキング

※「詳細へ」をタップすると、記事内の各サービス紹介箇所へ移動します。

ライフカードビジネスライトプラス

- 設立・開業直後の法人・個人事業主でも申し込めると公式に明記あり

- 本会員・追加カード・ETCカードのいずれも年会費無料

- Visa / MasterCard / JCBという3種類の国際ブランドから選べる

- ポイント還元率が0.5%と平均的

三井住友カード ビジネスオーナーズ

- 個人与信型の法人カードであり登記簿謄本や決算書の提出が不要

- 年会費が永年無料の法人カード

- 対象個人カードと2枚持ちすると対象加盟店で1.5%還元

- ポイント還元率が0.5%と平均的

GMOあおぞらネット銀行 ビジネスデビットカード

- デビットカードのため支払い能力の審査なしで利用できる

- 年会費無料で使えてキャッシュバック還元率が1%と高い

- 役員や従業員に追加カード(サブカード)を発行できる

- ETCカードを発行できない

セゾンプラチナビジネスアメックス

- 代表者個人の支払い能力で審査される法人カード

- 決算書や確定申告書などの財務資料が原則不要

- 豪華特典が付いているプラチナ法人カード

- 年会費が33,000円(税込)と比較的に高い

EX Gold for Biz

- 原則として決算書不要で審査に申し込めるゴールド法人カード

- ポイント還元率が最大1.1%と高い

- 空港ラウンジサービスなどゴールドならではの特典を使える

- 個人事業主は追加カードを発行できない

審査が甘い可能性があるそれぞれの法人カードの基本情報を表で比較すると、次のとおりです。

| カード名 | UPSIDERカード | ライフカードビジネスライトプラス | 三井住友カード ビジネスオーナーズ | GMOあおぞらネット銀行 ビジネスデビットカード | マネーフォワード ビジネスカード | セゾンプラチナビジネスアメックス | EX Gold for Biz | 楽天ビジネスカード |

|---|---|---|---|---|---|---|---|---|

| 画像 | | | | |  | | |  |

| 詳細 | 詳細へ ↓ | 詳細へ ↓ | 詳細へ ↓ | 詳細へ ↓ | 詳細へ ↓ | 詳細へ ↓ | 詳細へ ↓ | 詳細へ ↓ |

| 年会費 | 無料 | 永年無料 | 永年無料 | 無料 | 条件付き無料 ※1 | 初年度無料 2年目以降33,000円 | 初年度無料 2年目以降3,300円 | 2,200円 ※4 |

| 国際ブランド | Visa | Visa / Mastercard / JCB | Visa / Mastercard | Visa / Mastercard | Visa | American Express | Visa / Mastercard︎ / JCB | Visa |

| ポイント還元率 | 1% | 0.5% | 0.5% | 1% ※2 | 1% | 0.5% | 0.6%〜1.1% | 1% |

| 申し込み条件 | 法人 | 法人代表者または個人事業主 | 満18歳以上の会社経営者(中小企業代表者もしくは個人事業主) | 法人または15歳以上の個人・個人事業主 | 法人代表者または取引担当者、個人事業主 | 安定収入と社会的信用がある連絡可能な人(学生・未成年を除く) | 法人代表者または個人事業主 | 20歳以上で安定収入がある法人代表者または個人事業主 |

| 審査時の必要書類 | 顔写真付き身分証1点 | 個人名義口座:本人確認書類 法人名義口座:本人確認書類、口座振替用紙 | 個人の本人確認書類 | 口座開設時の必要書類 | 個人名義口座:本人確認書類 法人名義口座:本人確認書類、登記事項証明書 | 本人確認書類 | 本人確認書類 ※3 | 法人口座の場合は登記事項証明書 |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

- 初年度は条件なしで年会費無料。2年目以降は、前年にクレジットカードを1回以上利用していれば年会費無料です。利用がない場合は1,100円(税込)かかります。リアルカードは発行手数料として1枚あたり990円(税込)がかかります。

- 銀行口座へ現金で自動キャッシュバックされます。

- 申し込み内容や審査状況により別途書類が必要になる場合があります。

- 楽天ビジネスカードは楽天プレミアムカード(年会費11,000円(税込))の付帯カードです。

ここから、ランキング入りした審査が甘い・ゆるい可能性がある作りやすい法人カードの詳細を解説していきます。

UPSIDERカード|設立直後も利用できて前払いなら与信審査なしの法人カード

| カードデザイン | |

|---|---|

| 年会費 | 無料 |

| 追加カード年会費 | 無料 |

| ETCカード年会費 | 発行不可 |

| 国際ブランド | Visa |

| ポイント還元率 | 1% |

| 限度額 | 最大10億円 |

| 申し込み条件 | 法人 |

| 審査時の必要書類 | 顔写真付き身分証1点 |

- 出典:UPSIDERカード 公式サイト

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

| マイル還元率 | 移行不可 |

|---|---|

| 海外旅行傷害保険 | なし |

| 国内旅行傷害保険 | なし |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

UPSIDERカードのメリット

- 設立直後でも利用できる旨が公式サイトに明記あり

- 前払い方式での利用なら審査なし

- 年会費無料で使えてポイント還元率が1%と高い法人カード

UPSIDERカードのデメリット

- 個人事業主は発行できない

- ETCカードを発行できない

UPSIDERカードは年会費無料で使える法人カード。法人専用のビジネスカードのため個人事業主は利用不可であり、追加カードを何枚発行しても年会費無料です。

設立直後でも利用できる旨が公式サイトに明記されていて、前払い方式での利用なら審査なしで法人カードを作れます。

Q. 設立したばかりなのですが、UPSIDERカードを利用することはできますか?

A. はい、ご利用頂けます。UPSIDERカードは後払いだけでなく、前払いでもご利用頂けます。前払いでご利用頂く場合、与信審査に関わらずご利用いただくことが可能です。後払いでご利用頂く場合、弊社所定の与信審査があります。

引用:UPSIDERカード公式サイト

またUPSIDERカードは、ポイント還元率が1%と高い点もおすすめ。貯まったポイントは毎月の支払いからキャッシュバックとして自動的に値引きされるので、使い道に悩む心配もありません。

UPSIDERカードでは他社とは違った独自の与信審査が採用されています。審査が甘い・ゆるい・作りやすい法人カードを探している人なら、独自の与信モデルを採用しているUPSIDERカードを検討してみてはいかがでしょうか。

【当サイト限定】UPSIDERカード入会で最大20,000円相当もらえる

2026年6月時点、当サイト限定の入会キャンペーンを開催中!当サイトからUPSIDERカードへのお申し込みで、最大20,000円がキャッシュバックされます。キャンペーン概要は、次のとおりです。

【当サイト限定】20,000円キャッシュバックキャンペーン概要

| 特典 | 最大20,000円相当 ※1 |

|---|---|

| 内訳 | [特典1]最大10,000円相当 |

| [特典2]最大10,000円相当 | |

| 条件 | [特典1]申し込み翌月までの合計利用金額の10%相当を還元(最大10,000円相当) |

| [特典2]申し込み日から3ヶ月以内に合計100万円以上を利用 | |

| 開催期間 | 終了日未定 |

- 特典はポイントとして付与されます。UPSIDERカードのポイントは1ポイント=1円相当で自動的にキャッシュバックされます。

キャンペーンページ以外から申し込むと、特典は受け取れません。最大20,000円の特典付きで入会したい人は、必ず以下ボタンから申し込みましょう。

ここから申し込み限定!

最大20,000円キャッシュバック

ライフカードビジネスライトプラス|設立1年未満でも審査に申し込めて決算書も不要

| カードデザイン | |

|---|---|

| 年会費 | 永年無料 |

| 追加カード年会費 | 永年無料 |

| ETCカード年会費 | 永年無料 |

| 国際ブランド | Visa / Mastercard / JCB |

| ポイント還元率 | 0.5% |

| 限度額 | 10万円〜500万円 |

| 申し込み条件 | 法人代表者または個人事業主 |

| 審査時の必要書類 | 個人名義口座:本人確認書類 法人名義口座:本人確認書類、口座振替用紙 |

- 出典:ライフカードビジネスライトプラス 公式サイト

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

| マイル還元率 | ANAマイル:0.25% JALマイル:ー |

|---|---|

| 海外旅行傷害保険 | なし |

| 国内旅行傷害保険 | なし |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

ライフカードビジネスライトプラスのメリット

- 設立・開業直後の法人・個人事業主でも申し込めると公式に明記あり

- 本会員・追加カード・ETCカードのいずれも年会費無料

- Visa / MasterCard / JCBという3種類の国際ブランドから選べる

ライフカードビジネスライトプラスのデメリット

- ポイント還元率は0.5%と平均的

ライフカードビジネスライトプラス スタンダードのキャンペーン情報【2026年6月最新】

- 開催なし

カード会社のHonNe

ライフカード宣伝部宣伝課|吾郷 槙哉さん

ライフカードビジネスライトは、年会費無料で限度額が最大500万円と高い点が特徴の法人カードです。実は、弁護士による法律相談無料サービスやカーシェアの会員カードの発行手数料無料サービスなどの特典が利用できる点も好評!法人代表者、個人事業主の方はもちろん、開業・創業したての方も是非ご利用ください!

審査が甘い・通りやすい可能性のある法人カードランキング2位で紹介するのは、ライフカードビジネスライトプラス。

ライフカードビジネスライトプラスは全てのカードが年会費永年無料で発行できる法人カード。本会員の年会費無料はもちろん、追加カードやETCカードの年会費も無料で発行できます。

さらに本人確認書類だけで申し込める点もおすすめ。公式サイトには審査書類として決算書が不要な旨の記載があり、本人確認書類のみで申し込みでき作りやすい法人カードと言えます。

事実ライフカードビジネスライトプラスは、「開業・創業したてでも申し込みできる」旨が公式サイトに明記されています。会社設立間もない代表者でも、審査対象となるでしょう。

Q.会社設立が間もなくても(設立1年以内)、入会できますか?

A.設立間もない企業様、又は個人事業主、フリーランスの方もお申込みできます。

引用:ライフカードビジネスライトプラス公式サイト

また、法人カード申し込みから最短3営業日でカード発行可能。法人カードの発行を急ぐ方にもおすすめです。

審査が甘い・ゆるい・作りやすい可能性がある法人カードのライフカードビジネスライトプラスに申し込みたい人は、以下ボタンから手続きを進めましょう。

開業直後でも審査に通りやすい!

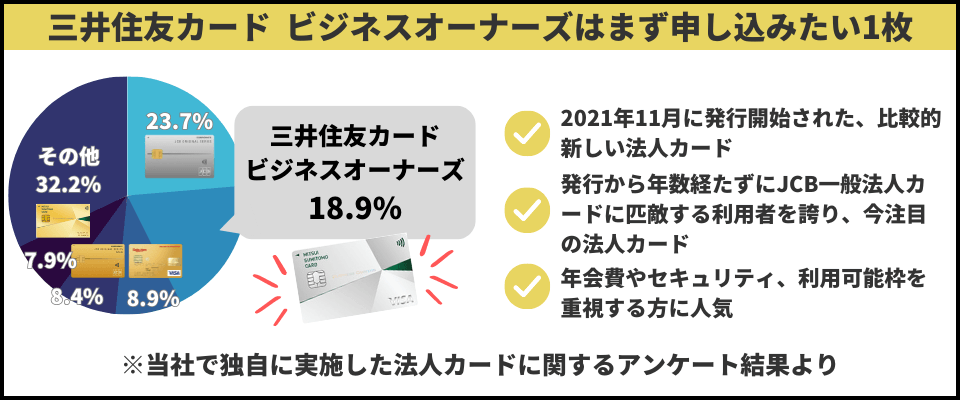

三井住友カード ビジネスオーナーズ|年会費永年無料かつ個人与信で審査される法人カード

| カードデザイン | |

|---|---|

| 年会費 | 永年無料 |

| 追加カード年会費 | 永年無料 |

| ETCカード年会費 | 条件付き無料 ※1 |

| 国際ブランド | Visa / Mastercard |

| ポイント還元率 | 0.5% |

| 総利用枠 | 〜500万円 ※2 |

| 申し込み条件 | 満18歳以上の会社経営者(中小企業代表者もしくは個人事業主) |

| 審査時の必要書類 | 個人の本人確認書類 |

- 出典:三井住友カード ビジネスオーナーズ 公式サイト

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

- 初年度無料。翌年以降は550円。ただし、2年目以降は前年度に1度でもETC利用の請求があれば無料。

- 所定の審査あり

| マイル還元率 | ANA:0.3% JAL:移行不可 |

|---|---|

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | なし |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

三井住友カード ビジネスオーナーズのメリット

- 個人与信型の法人カードであり登記簿謄本や決算書の提出が不要

- 年会費が永年無料の法人カード

- 対象個人カードと2枚持ちすると対象加盟店で1.5%還元

三井住友カード ビジネスオーナーズのデメリット

- ポイント還元率が0.5%と平均的

三井住友カード ビジネスオーナーズのキャンペーン情報【2026年6月最新】

- 入会月+3ヶ月後末までに30万円以上の利用で16,000円相当もらえる

審査が甘い・作りやすい可能性のある法人カードランキング3位で紹介するのは、三井住友カード ビジネスオーナーズです。

三井住友カード ビジネスオーナーズは、三井住友カードが発行するナンバーレスの法人カード。「登記簿謄本や決算書が不要」と明記されている個人与信型の法人カードで、経営者の個人信用情報などを元に総合的に審査がされます。

三井住友カード ビジネスオーナーズの申し込み対象は満18歳以上の会社経営者で、中小企業代表者や個人事業主も申し込み可能。法人専用のクレジットカードと比較し、本人確認書類のみと必要書類が少ない点で申し込みしやすい法人カードです。

また、対象の個人向け三井住友カードとの2枚持ちで、ETCなど対象の利用でポイント還元率が最大1.5%の点もおすすめ。(※対象の個人カードとの2枚持ちが条件です。)さらに、年会費永年無料で利用できる上、法人カードの総利用枠は〜500万円(※)と高い点もメリットの法人カードです。

- 法人カード総利用枠は所定の審査の結果決定します。

本人確認書類のみで申し込み可能!

GMOあおぞらネット銀行 ビジネスデビットカード|支払い能力の審査なしで発行できる

| カードデザイン | |

|---|---|

| 年会費 | 無料 |

| 追加カード年会費 | 無料 発行手数料1,100円 ※1 |

| ETCカード年会費 | 発行不可 |

| 国際ブランド | Visa / Mastercard |

| キャッシュバック還元率 | 1% |

| 限度額 | Visa:1日・1枚あたり500万円 Mastercard:1日・1枚あたり1,000万円 |

| 申し込み条件 | 法人または15歳以上の個人・個人事業主 |

| 審査時の必要書類 | 口座開設時の必要書類 |

- 出典:GMOあおぞらネット銀行 ビジネスデビットカード 公式サイト

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

- カードレスタイプの場合は発行手数料が無料です。なおサブカードの発行にはサブカード発行・管理サービスへの申し込みが必要です。

| マイル還元率 | 移行不可 |

|---|---|

| 海外旅行傷害保険 | なし |

| 国内旅行傷害保険 | なし |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

GMOあおぞらネット銀行 ビジネスデビットカードのメリット

- デビットカードのため支払い能力の審査なしで利用できる

- 年会費無料で使えてキャッシュバック還元率が1%と高い

- 役員や従業員に追加カード(サブカード)を発行できる

GMOあおぞらネット銀行 ビジネスデビットカードのデメリット

- デビットカードのため後払いはできない

- ETCカードを発行できない

審査甘い法人カードを探している人には、GMOあおぞらネット銀行 ビジネスデビットカードもおすすめ。法人向けデビットカードであり、カードを使って支払うと銀行口座から即時引落される特徴があります。

クレジットカードのような後払い方式ではないため、支払い能力の審査なしで発行できる点が魅力。法人カードに審査落ちする場合でも発行しやすいでしょう。

利用代金の1%を口座へ現金で自動キャッシュバック

GMOあおぞらネット銀行 ビジネスデビットカードの還元サービスは、ポイントではなく自動キャッシュバックです。毎月の利用代金の1%(※)が銀行口座へ自動的にキャッシュバックされます。

- 基本のキャッシュバック還元率が1%です。一部の支払い先は還元率が異なるため、公式サイトをご確認ください。

またGMOあおぞらネット銀行 ビジネスデビットカードは、一般的な法人カードと同様に役員や従業員が支払いに使える、サブカードと呼ばれる追加カードを発行可能。サブカードは限度額・通貨・利用先などを制限できます。

ただしGMOあおぞらネット銀行 ビジネスデビットカードでは、ETCカードは発行できない点に注意が必要です。ETCカードが必要なら、別の審査甘い法人カードを検討しましょう。

ビジネスデビットカードの発行にはGMOあおぞらネット銀行の銀行口座が必要。まだ口座を持っていない人は、以下ボタンからビジネスデビットカードの公式サイトを確認し、口座開設の手続きを進めましょう。

デビットカードのため審査なし

マネーフォワード ビジネスカード|プリペイド式なら審査甘いどころか審査なし

| カードデザイン | |

|---|---|

| 年会費 | 条件付き無料 ※1 ※2 |

| 追加カード年会費 | 無料 ※2 |

| ETCカード年会費 | 無料 発行手数料990円 |

| 国際ブランド | Visa |

| ポイント還元率 | 1% |

| 限度額 | 最大10億円 |

| 申し込み条件 | 法人代表者または取引担当者、個人事業主 |

| 審査時の必要書類 | 個人名義口座:本人確認書類 法人名義口座:本人確認書類、登記事項証明書 |

- 出典:マネーフォワード ビジネスカード 公式サイト

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

- 初年度は条件なしで年会費無料。2年目以降は、前年にクレジットカードを1回以上利用していれば年会費無料です。利用がない場合は1,100円(税込)かかります。

- リアルカードは発行手数料として1枚あたり990円(税込)がかかります。

| マイル還元率 | 移行不可 |

|---|---|

| 海外旅行傷害保険 | なし |

| 国内旅行傷害保険 | なし |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

マネーフォワード ビジネスカードのメリット

- プリペイド式なら与信審査なしで作れる法人カード

- ポイント還元率が1%と高くてお得

- マネーフォワード クラウドなど対象サービスの利用で3%還元

マネーフォワード ビジネスカードのデメリット

- 前年に1度も支払いをしない場合は年会費1,100円(税込)がかかる

マネーフォワード ビジネスカードのキャンペーン情報【2026年6月最新】

- 開催なし

カード会社のHonNe

マネーフォワードビジネスカンパニー Fintech事業推進本部|担当者K.Mさん

マネーフォワード ビジネスカードは、年会費無料・与信審査不要で発行できるビジネスカードです。「事前チャージ」と翌月払いの「あと払い」の両方が可能なため、通常はクレジットカードのように「あと払い」をしながら、高額な支払いをする際は、事前チャージするというハイブリッドな使い方ができます!創業間もない企業や個人事業主、スタートアップ企業にぜひご利用いただきたいです!

マネーフォワード ビジネスカードは、プリペイド式カードのため与信審査なしで発行可能なカード。創業直後の法人でも発行可能で、申し込みから最短1週間程度で手元に届くため、仕入れなどの高額な支払いにも利用できます。

追加カードを目的別に何枚でも発行可能で、カードごとに利用限度額も設定できるため、従業員が立て替え払いして後日精算処理するなどの経費精算も簡単です。

マネーフォワード ビジネスカードは初年度年会費無料で、ポイント還元率は1.0~3.0%。1ポイントは1円分として利用でき、決済額に応じて毎月最大50,000円分のボーナスポイントがもらえる点もメリットです。

プリペイド式カードは事前チャージが面倒な点がデメリットですが、マネーフォワード ビジネスカードでは別途申し込みで事前チャージなしで使える「あと払い機能」が利用可能。銀行口座の預金残高をもとに与信審査するため、書類提出不要で最短10秒で最大10億円の利用枠が提供されます。

資本金や決算書などによる審査が不要のため、創業初期のベンチャー企業も発行しやすいと評判のビジネスカードです。

与信不要で発行可能!

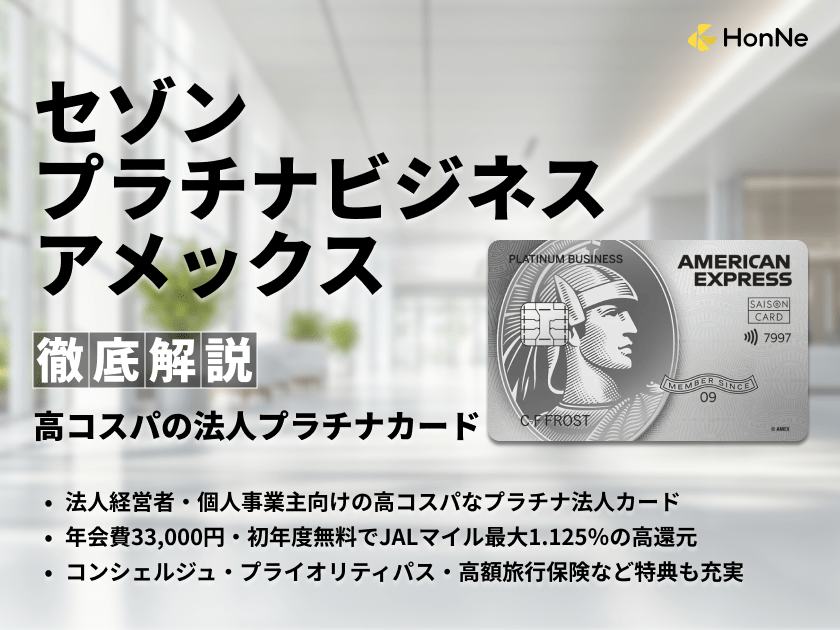

セゾンプラチナビジネスアメックス|財務資料が原則不要のプラチナ法人カード

| カードデザイン | |

|---|---|

| 年会費 | 初年度無料 2年目以降33,000円 |

| 追加カード年会費 | 3,300円 |

| ETCカード年会費 | 無料 |

| 国際ブランド | American Express |

| ポイント還元率 | 0.5% |

| 限度額 | 一律の制限なし |

| 申し込み条件 | 安定収入と社会的信用がある連絡可能な人(学生・未成年を除く) |

| 審査時の必要書類 | 本人確認書類 |

- 出典:セゾンプラチナビジネスアメックス 公式サイト

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

| マイル還元率 | ANA:0.3% JAL:最大1.125% |

|---|---|

| 海外旅行傷害保険 | 最高1億円 |

| 国内旅行傷害保険 | 最高5,000万円 |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

セゾンプラチナビジネスアメックスのメリット

- 代表者個人の支払い能力で審査される法人カード

- 決算書や確定申告書などの財務資料が原則不要

- 豪華特典が付いているプラチナ法人カード

セゾンプラチナビジネスアメックスのデメリット

- 年会費が33,000円(税込)と比較的に高い

セゾンプラチナビジネスアメックスのキャンペーン情報【2026年6月最新】

- 通常33,000円(税込)の年会費が初年度無料

- 新規入会後3ヶ月間は永久不滅ポイントが2%還元(上限80万円利用分まで)

「審査が甘い法人カードを探したいけど、付帯特典やステータスも重視したい」と考える人におすすめなのが、セゾンプラチナビジネスアメックスです。

代表者個人の支払い能力が審査で重視される

セゾンプラチナビジネスアメックスは代表者個人の支払い能力が審査時に重視される法人カード。法人としての支払い能力が重視されないため、設立や開業の直後である法人・個人事業主にもおすすめです。

入会審査の際は決算書や確定申告書などの財務資料が原則として不要。本人確認書類だけ用意すれば申し込める気軽さも魅力です。

セゾンプラチナビジネスアメックスはステータスが高いプラチナランクに該当する法人カード。そのため次のように、充実した特典とサービスが魅力です。

セゾンプラチナビジネスアメックスのサービス例

- JALマイル還元率が最大1.125%と高い

- 24時間365日いつでも相談できるコンシェルジュサービス

- 世界中の空港ラウンジを利用できるプライオリティ・パス

- 対象レストランのコース料理が1名分無料になるグルメ優待

セゾンプラチナビジネスアメックスの年会費は通常33,000円(税込)ですが、今なら初年度は年会費無料で試すことができます。

初年度年会費無料でセゾンプラチナビジネスアメックスへの入会を希望する人は、以下ボタンから公式サイトを確認し、申し込み手続きをおこないましょう。

財務資料が原則不要のプラチナ法人カード

EX Gold for Biz|審査に申し込みやすいゴールド法人カード

| カードデザイン | |

|---|---|

| 年会費 | 初年度無料 2年目以降3,300円 |

| 追加カード年会費 | 1,100円 ※1 |

| ETCカード年会費 | 無料 |

| 国際ブランド | Visa / Mastercard︎ / JCB |

| ポイント還元率 | 0.6%〜1.1% |

| 限度額 | 10〜300万円 |

| 申し込み条件 | 法人代表者または個人事業主 |

| 審査時の必要書類 | 本人確認書類 ※2 |

- 出典:EX Gold for Biz 公式サイト

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

- 追加カードを発行できるのは法人のみ。

- 申し込み内容や審査状況により別途書類が必要になる場合があります。

| マイル還元率 | ANA:0.36〜0.66% JAL:0.3〜0.55% |

|---|---|

| 海外旅行傷害保険 | 最高2,000万円 |

| 国内旅行傷害保険 | 最高1,000万円 |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

EX Gold for Bizのメリット

- 決算書不要で審査に申し込めるゴールド法人カード

- ポイント還元率が最大1.1%と高い

- 空港ラウンジサービスなどゴールドならではの特典を使える

- Mastercardブランド限定でコース料理1名分が無料になるグルメ優待あり

EX Gold for Bizのデメリット

- 個人事業主は追加カードを発行できない

オリコEX Gold for Bizのキャンペーン情報【2026年6月最新】

- 期間中にETCカードの発行で2,000ポイントもらえる

- 期間中に30万円以上の利用で18,000ポイントもらえる

- 期間中に100万円以上の利用で10,000ポイントもらえる

「審査が甘い法人カードを探しているけど、サービスが充実したゴールドカードがほしい」と考える人におすすめなのが、EX Gold for Bizです。

EX Gold for Bizは、法人なら決算書が原則不要なゴールド法人カード。原則として本人確認書類だけで審査に申し込めるので、気軽に入会しやすいです。(※1)

法人と個人事業主で一部仕様が異なる

EX Gold for Bizは、法人と個人事業主で一部仕様が異なっている法人カード。例えば法人は追加カードを最大3枚まで発行できる一方、個人事業主は追加カードを発行できません。仕様の違いを確認してから申し込みましょう。

EX Gold for Bizにはゴールドならではの特典が充実していて、例えば空港ラウンジサービスを無料で利用できます。国内主要空港とハワイの空港ラウンジを無料で使えるので、フライトまでの待ち時間をゆったりと過ごせるでしょう。

またMastercardブランド限定で、対象レストランのコース料理が1名分無料になるグルメ優待も付帯しています。コース料理無料のグルメ優待は一般的にプラチナカードに多い特典のため、EX Gold for Bizは非常にコスパのいいゴールド法人カードです。

以上の特徴を踏まえてEX Gold for Bizの発行を希望する人は、以下ボタンから公式サイトを確認し、申し込み手続きを進めましょう。

審査に申し込みやすいゴールド法人カード

- 個人事業主がキャッシング枠を希望する場合は所得証明書の提出を求められる場合があります。また審査状況によっては本人確認書類以外の書類が必要になる場合があります。

楽天ビジネスカード|楽天市場で3%のポイントが還元される法人カード

| カードデザイン | |

|---|---|

| 年会費 | 2,200円 ※1 |

| 追加カード年会費 | 発行不可 |

| ETCカード年会費 | 1枚目無料 2枚目以降550円 |

| 国際ブランド | Visa |

| ポイント還元率 | 1% |

| 限度額 | 最大300万円 ※2 |

| 申し込み条件 | 20歳以上で安定収入がある法人代表者または個人事業主 |

| 審査時の必要書類 | 法人口座の場合は登記事項証明書 |

- 出典:楽天ビジネスカード 公式サイト

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

- 楽天ビジネスカードは楽天プレミアムカード(年会費11,000円(税込))の付帯カードです。

- 楽天プレミアムカードとの合算。

| マイル還元率 | ANA:0.5% JAL:0.5% |

|---|---|

| 海外旅行傷害保険 | 最高5,000万円 ※1 |

| 国内旅行傷害保険 | 最高5,000万円 ※1 |

- 上記法人カード情報は2026年6月のものです。

- 金額はすべて税込み。

- 楽天プレミアムカードの付帯保険です。

楽天ビジネスカードのメリット

- すでに個人向けの楽天プレミアムカードを持っている人は付帯発行しやすい

- 楽天ポイントが個人のものと合算して貯まる

- 楽天市場でポイント還元率が3%と高い

楽天ビジネスカードのデメリット

- 個人向けの楽天プレミアムカードがないと発行できない

- 追加カードを発行できない

楽天ビジネスカードのキャンペーン情報【2026年6月最新】

- 楽天プレミアムカード(親カード)に新規入会で2,000ポイント

- 楽天プレミアムカード(親カード)を初回利用で3,000ポイント

- 楽天ビジネスカードは、楽天プレミアムカードに付随して申し込めるクレジットカードです。

楽天市場での経費支払いが多い人には、楽天ビジネスカードが非常におすすめ。楽天市場での支払い時にポイント還元率が3%にアップするため、非常にお得に経費を支払えます。

楽天ビジネスカードの特徴は、利用代金に対するポイントが個人のものと合算して貯まる点。個人で楽天ポイントを貯めている人は、経費の支払いを楽天ビジネスカードに分けて経理業務を効率化しつつも、ポイントを貯められて便利です。

発行には個人向けの楽天プレミアムカードが必要

楽天ビジネスカードは個人向けの楽天プレミアムカードに付帯発行できる法人カード。楽天プレミアムカードの会員でなければ発行できない点に注意しましょう。

個人向け楽天プレミアムカードの年会費は11,000円(税込)です。法人カードの利用目的だけで発行するには年会費の負担が大きいため、個人向け楽天プレミアムカードを無駄にせず使いたい人におすすめです。

楽天ビジネスカードはETCカードを複数枚発行できますが、追加カードは発行できません。役員や従業員に追加カードを発行したい人は、別の法人カードを検討しましょう。

以上の特徴を踏まえて楽天ビジネスカードに申し込みたい人は、以下ボタンから公式サイトを確認し、入会手続きを進めましょう。

楽天市場でポイント3%還元

審査がゆるい法人カードの特徴と選び方!審査なしのビジネスカードはある?

各カード会社は審査基準を公開しておらず、審査がゆるい・甘いと公式に明言されている法人カードはありません。しかし一般的に審査が甘い・ゆるいと言われる法人カードには、次のような特徴があります。

審査が甘い・ゆるいと法人カードの特徴

- 年会費が無料である

- 法人カードのランクが一般である(ゴールド・プラチナではない)

- 公式サイトに起業・設立の直後でも申し込めると明記されている

- 申し込みがWeb完結で必要書類が代表者個人の本人確認書類のみ

一般的な傾向として、年会費が高額であったりランクが高いゴールドカードやプラチナカードは、そうでない法人カードと比較して審査難易度が高くなります。

また公式サイトに起業・設立の直後でも申し込める旨が明記されている法人カードは、法人としての業歴や業績が審査の最重要事項ではないと予想され、比較的に審査が甘い・ゆるいと考えてよいでしょう。

そのほか、一部には代表者の個人としての支払い能力をもとに審査される法人カードがあります。代表者個人の支払い能力が重視される法人カードは個人与信型と呼ばれ、必要書類が個人の本人確認書類のみである場合が多いです。

以上の特徴を選び方の参考にし、審査が甘い・ゆるいと言われる法人カードを検討しましょう。

審査なしのビジネスカードはある?

後払い方式であるクレジットカードには、必ず支払い能力の審査があります。一方で前払い方式のプリペイドカードや、銀行口座から即時引落されるデビットカードには、支払い能力の審査が不要なビジネスカードが多く存在します。

法人向けクレジットカードの審査に通らない場合、法人向けのプリペイドカードやデビットカードの利用がおすすめです。

ビジネスカードの審査基準を解説

法人カードの審査は各カード会社が独自の審査基準によりおこなわれます。各カード会社は法人カードの審査基準を公開していませんが、一般的に重要と言われるポイントを次の各項目で解説します。

法人代表者の個人信用情報も審査甘い法人カードの審査基準

法人代表者の信用情報も審査基準の1つとなります。会社の代表者の信用情報状態が悪いことが法人カードの審査落ちに繋がる可能性があります。

例えば、法人代表者が過去にクレジットカードの支払い遅延を起こしていたり、ローンの返済が滞っていたりする場合は、審査に通りにくくなる可能性があります。

なぜなら、法人カードには本人確認書類だけによる個人での審査がされるカードもあるためです。個人の審査で、過去に自己破産や債務整理などがあり、ブラックリストだった情報等があれば、審査に通る可能性は低くなるでしょう。

個人の信用情報に問題がある代表者は、デビットカードやプリペイドカードの発行も検討しましょう。

決算状況も審査甘い法人カードの審査基準になる場合あり

審査基準の1つとして決算状況があります。ただし、法人カードの審査通過には黒字決算が良いが、必須ではない可能性があります。

会社の業績は赤字決算より黒字決算のほうが審査に与える影響は良いですが、申し込み条件に「黒字決算」と定める法人カードは少なく、赤字=審査落ちとは限りません。各カード会社で審査情報は非公開で、申し込む法人カードごとに発行可否が判断されます。

また、個人信用情報のみで法人カードの審査がされ、法人の本人確認書類や決算書の提出が必要ない法人カードもあります。

各法人カード会社の申し込み・審査に必要な書類を比較して申し込みする法人カードを選びましょう。

会社の設立年数も審査甘い法人カードの審査基準の1つ

法人カードの審査基準として、会社の設立年数や業歴も重要なポイントです。申し込む法人カードにより審査基準は違いますが、設立年数が長い法人は信頼度が高く、法人カードの審査で有利な可能性もあります。

例えば、三菱UFJニコスのプラチナランクの法人カード(※)には申し込みの必須条件に「業歴3年以上」と明記されています。

- 三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス・カード

お申し込み資格:原則として業歴3年以上で、2期連続黒字決算の法人または個人事業主

引用:三菱UFJニコス

三菱UFJニコスの法人カードは全体的に業歴などが申し込み条件とされ、審査ハードルが高い可能性があるため、三菱UFJニコスの法人カードの申し込み条件を満たせる場合、他社カードに申し込む際にも有利に働く可能性があります。

作りやすいと言われる法人カードでも審査落ちする原因

「審査が甘い可能性がある」「作りやすい可能性がある」などと言われる法人カードであっても、実際に申し込んでみると審査落ちする場合があります。ここでは次の各項目で、作りやすいと言われる法人カードでも審査落ちする原因を解説します。

作りやすいと言われる法人カードでも審査落ちする原因

法人代表者の個人信用情報に問題がある

法人カードの審査において特に気をつけたいのは経営者の個人信用情報です。会社の業績さえ良ければ問題ないわけではなく、法人カードでも代表者の個人信用情報はチェックされます。

個人信用情報とは、各種審査を適正かつ円滑に進める目的で記録されている、金融に関する個人の記録です。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、含まれません。

引用:CIC(割賦販売法・貸金業法指定信用情報機関)

個人信用情報には金融にまつわる様々な情報が記録されており、破産や債務整理など信用事故の履歴があるとクレジットカードの審査で不利になる可能性が高いです。

ただし、信用情報は一定期間を過ぎれば記録が消えます。例えば破産やクレジットカードの支払い遅延の情報は、CICでは5年間情報が記録されるとされています。

悪い信用情報が消えれば、法人カードの審査で不利になる状況からは脱却可能です。信用情報の問題が原因で法人カードに審査落ちする場合、悪い履歴が消えるのを待ってからカードの申し込みをする方法もあります。

なお、個人信用情報において、特にクレジットカードやローンに関する情報はクレヒス(クレジットヒストリー)とも呼ばれます。返済遅延などを起こさずに良質なクレヒスを積み上げると、法人カードの審査では有利になりやすい可能性があります。

設立・開業からの年数が短いまたは業績が悪い

法人カードの審査に落ちる原因の1つ目は、設立年数が短い、もしくは業績が悪いこと。

クレジットカード会社が法人カードを発行する際に抱えるリスクは、利用者による支払い遅延です。そのリスクを避けるため、カード会社は一定期間事業を継続した実績や、安定した業績を確認すると考えられます。

なお、会社の設立年数や業績が原因と考えられる場合、公式サイトに「設立直後でも申し込める」と記載されていて審査に通りやすい可能性があるライフカードビジネスライトプラスなどの法人カードを選ぶのがおすすめです。

事業の内容や実態が不透明である

3つ目の法人カードの審査で落ちる原因は、事業実態や事業内容が不明な点です。

例えば、会社のホームページを作成している場合でも、事業内容が不明な場合、カード会社は支払い能力があると判断しづらいと言えます。また、オフィスがなく事業の実態が確認できなければ、カード会社としては審査に落とすと判断するでしょう。

そのため、自社のホームページやオフィス、固定電話を用意し、カード会社に事業内容や事業実態をアピールすると良いです。

ローン等の借入状況が悪い

法人カードの審査では、経営者が個人的に利用中のローン等の借入状況もチェックされる可能性があります。

割賦販売法(※1)の対象の分割払いの残高や、貸金業法(※2)の対象のカードローンの借入残高などの情報が、個人信用情報に記録されているためです。なお、銀行から借り入れた住宅ローンや自動車ローン、事業融資などは含まれません。

- 参照:経済産業省 割賦販売法

- 参照:金融庁 貸金業法のキホン

ただし他の会社でローンを借りていても、法人カードの審査に落ちるわけではありません。ローン返済で遅延がない場合や年収に対しての借入金額が少ない場合、法人カードの審査に悪影響を及ぼさない可能性もあります。

なお、現時点でカードローン等の借り入れが残っており、いつでも返済できる状況にある場合、先にローンを完済してから法人カードに申し込むのも良いでしょう。

カード会社の社内ブラックリストに載っている

審査が甘い・ゆるい・作りやすいと言われる法人カードであっても、カード会社の社内ブラックリストに載っている場合は、審査落ちする可能性が高いです。

社内ブラックリストとは

社内ブラックリストとは、カード会社の顧客情報にネガティブな情報が保存されている状態を指します。一定期間が経てば消える個人信用情報と違ってカード会社の顧客情報に削除義務はありません。そのため何年経過してもネガティブな情報は消えない可能性があります。

カード会社が社内ブラックリストの存在を名言しているわけではありません。しかし顧客情報をどの程度保存するかは企業次第なので、どうしても審査落ちする場合は社内ブラックリストに載っている可能性を考える必要があります。

具体的には、個人向けクレジットカードを含めて支払い遅延を起こした場合などが該当します。カード会社は独自の基準で審査するため、過去の支払い遅延が原因で審査落ちする可能性は十分にあるでしょう。

過去に問題を起こしてしまったカード会社の法人カード審査に通らないときは、他社のビジネスカードを検討するのがおすすめです。

法人カードの審査に通りやすくするための対策を紹介

ここでは法人カードの審査に通りやすくするための対策を、次の各項目で紹介します。

法人カードの審査に通りやすくするための対策

審査甘い法人カードの申し込み前に会社の固定電話やホームページを用意する

クレジットカードや事業融資などの金融系の審査は、会社の固定電話やホームページがあると有利の可能性があります。

法人カードの審査では「固定電話がある会社は信頼できる」とされており、法人カードの審査に影響する可能性があります。法人カードの審査を有利に進めたい方は、固定電話を記載すると良いでしょう。

代表者が個人向けクレジットカードでクレヒスを積む

法人カードの審査においては、代表者の個人信用情報も確認されるのが一般的。クレヒス(クレジットヒストリー)は個人のクレジット・ローンなどの利用履歴であり、それに基づく記録が個人信用情報です。

法人代表者は法人カードの支払いの責任を負う

多くの法人カードは、利用規約などで法人代表者が連帯して支払いの責任を負うように定められています。そのため、代表者が個人として支払い能力があるかどうかも審査で確認されます。

個人信用情報には、代表者がプライベートで使用しているクレジットカードの利用状況も記録されています。代表者が個人カードを適正に使用しており支払い状況が良好であれば、法人カードの審査で有利に働く可能性があります。

多重申込は避け限度額を低めに申請する

法人カードの審査落ちの可能性を下げるためには、同時期に多数のクレジットカードへの申し込みは避ける方が良いでしょう。法人カードだけではなく、個人クレジットカードも含めて気をつけるのがベターです。

なぜなら、個人用・法人用を問わずクレジットカードの申し込み履歴は信用情報に記録されるため。カード会社は、審査の際にクレジットカードの申し込み状況も確認可能です。

同時期に多数のクレカに申し込むと、「お金に困っている可能性がある」と判断され、カードの審査に悪影響を及ぼす可能性があります。「何枚以上のクレジットカードの同時申し込みで悪影響を及ぼす」などの審査基準は非公表ですが、一般的には6ヶ月間に多くとも2〜3枚が目安とされます。

また審査の通りやすさを重視したいなら、法人カードの限度額を低めに申請するのもおすすめ。なぜなら限度額が高いほどより高い返済能力が求められ、審査が厳しくなる可能性があるためです。

法人カードの審査に落ちたときの対処法

審査甘いと言われる法人カードの審査に落ちたときの対処法として、次の2つがおすすめです。

法人カードの審査に落ちたときの対処法

審査なしの法人デビットカードを利用する

審査甘いと言われる法人カードの審査に落ちたときは、銀行口座から即時引落される法人デビットカードを検討しましょう。クレジットカードのように後払いではないため、支払い能力の審査なしで発行できる場合がほとんどです。

おすすめの法人デビットカードは、次のとおりです。

審査なしのおすすめ法人デビットカード

※「詳細へ」をタップすると、記事内の各サービス紹介箇所へ移動します。

GMOあおぞらネット銀行 ビジネスデビットカード

- デビットカードのため支払い能力の審査なしで利用できる

- 年会費無料で使えてキャッシュバック還元率が1%と高い

- 役員や従業員に追加カード(サブカード)を発行できる

- ETCカードを発行できない

なお、ほかの法人デビットカードも比較して選びたい人には、次の関連記事がおすすめです。

審査なしの法人プリペイドカードを利用する

審査が甘い・作りやすいと言われる法人カードに審査落ちしたときは、前払い方式のプリペイドカードを利用するのもおすすめ。前払いなので支払い能力の審査がなく、また高額な経費の支払いでも限度額を気にせず利用しやすいでしょう。

前払い方式に対応しているおすすめの法人カードは、次のとおりです。

前払い対応のおすすめ法人カード

※「詳細へ」をタップすると、記事内の各サービス紹介箇所へ移動します。

ETCカードが必要な場合の対処法

審査なしの支払い用カードとして、法人向けのデビットカードとプリペイドカードを紹介しました。しかしデビットカードもプリペイドカードも、商品特性上の理由からETCカードは発行できないのが一般的です。

どうしてもETCカードが必要な場合は、クレジット機能のない法人向けETCカードを発行するとよいでしょう。クレジット機能のない法人向けETCカードは次の関連記事で紹介しているので、そちらをご覧ください。

まとめとよくある質問

この記事では、審査が甘い可能性がある法人カードのおすすめランキングや、審査に関する情報を総合的に解説しました。記事内で紹介した、審査が甘い可能性がある法人カードの特徴をおさらいすると、次のとおりです。

審査が甘い可能性がある法人カードおすすめランキング

※「詳細へ」をタップすると、記事内の各サービス紹介箇所へ移動します。

ライフカードビジネスライトプラス

- 設立・開業直後の法人・個人事業主でも申し込めると公式に明記あり

- 本会員・追加カード・ETCカードのいずれも年会費無料

- Visa / MasterCard / JCBという3種類の国際ブランドから選べる

- ポイント還元率が0.5%と平均的

三井住友カード ビジネスオーナーズ

- 個人与信型の法人カードであり登記簿謄本や決算書の提出が不要

- 年会費が永年無料の法人カード

- 対象個人カードと2枚持ちすると対象加盟店で1.5%還元

- ポイント還元率が0.5%と平均的

GMOあおぞらネット銀行 ビジネスデビットカード

- デビットカードのため支払い能力の審査なしで利用できる

- 年会費無料で使えてキャッシュバック還元率が1%と高い

- 役員や従業員に追加カード(サブカード)を発行できる

- ETCカードを発行できない

セゾンプラチナビジネスアメックス

- 代表者個人の支払い能力で審査される法人カード

- 決算書や確定申告書などの財務資料が原則不要

- 豪華特典が付いているプラチナ法人カード

- 年会費が33,000円(税込)と比較的に高い

EX Gold for Biz

- 原則として決算書不要で審査に申し込めるゴールド法人カード

- ポイント還元率が最大1.1%と高い

- 空港ラウンジサービスなどゴールドならではの特典を使える

- 個人事業主は追加カードを発行できない

ここから、審査が甘い可能性がある法人カードについて、よくある質問に回答していきます。

甘い・ゆるいと言われる法人カードの審査で提出する必要書類は?

法人カードの審査で必要書類は、法人経営者と個人事業主の場合で異なります。実際の申し込み手順や必要書類は法人カードにより違いますが、一般的な必要書類を以下にまとめます。

法人の一般的な必要書類

- 法人の本人確認書類(現在事項全部証明書・履歴事項全部証明書・登記事項証明書など)

- 代表者個人の本人確認書類

- 決算書類(追加で必要な場合)

個人事業主の一般的な必要書類

- 申し込み者の本人確認書類

- 確定申告書(追加で必要な場合)

- 実際の必要書類はカードごとに異なります。

またWEB申し込みに対応していない法人カードの場合、入会申込書や口座振替依頼書を郵送で提出する必要があります。一方でWEB申し込みできる法人カードは、入会手続きから口座振替まで全てWEBで完結する場合もあります。

なお、法人の決算書類や個人事業主の確定申告書などは、選ぶ法人カードや審査状況により提出が不要なケースがあります。

個人事業主における法人カードの審査基準や、審査が甘い個人事業主向けのクレジットカードについてより詳細に知りたい方は、以下の記事をご覧ください。

審査甘い法人カードの申し込みからカード発行までの期間は?

法人カードへ申し込んでからカード発行までにかかる所要時間(期間)は、一般的には2〜3週間程度です。

なるべくスピーディーに審査を終わらせて法人カードを使いたい経営者は、審査スピードの速いカードを選びましょう。

法人カードのキャッシングは総量規制の対象?

クレジットカードのキャッシングに詳しい方なら、「総量規制」と呼ばれる規制をご存知でしょう。総量規制とは、個人の借入を年収の3分の1以下に制限するルールで、「貸金業法」と呼ばれる法律で定められています。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

引用:貸金業法(e-Gov)

しかし実は、法人経営者や個人事業主が事業資金を借り入れる場合、法人カードのキャッシング枠は総量規制の対象にはなりません。これは金融庁の公式サイトにも明記されています。

Q2-11. 貸金業者から事業資金を借りているので、借入残高が年収の3分の1を超えてしまいます。これ以上の借入れはできないのですか?

A2-11. 法人向けの貸付けは総量規制の対象外となっています。また、個人事業者の方は、事業・収支・資金計画を提出し、返済能力があると認められる場合には、上限金額に特段の制約なく、借入れが可能です。

引用:金融庁

ただし事業資金は総量規制の対象外といっても、返済能力以上の借入はできません。法人カード申し込みの際にキャッシング枠を希望しても、審査の結果によってはキャッシングを利用できない可能性があるので注意しましょう。

審査なしで入会できる法人カードはある?

後払い方式であるクレジットカードについては、審査なしで入会できる法人カードはありません。審査が甘い・作りやすいと言われる法人カードであっても、審査なしではないことを覚えておきましょう。

一方で前払い方式のプリペイドカードや、銀行口座から即時引落されるデビットカードは、支払い能力の審査なしで発行できる場合がほとんど。クレジットカードの審査に通らない場合、支払い能力の審査がないプリペイドカードやデビットカードの利用がおすすめです。

甘い・作りやすいと言われる法人カードに審査落ちしたらもう一度申し込みできる?

法人カードの審査に落ちた場合でも、一定の期間を空けて再度申し込みが可能です。

借入がある場合は返済を進めたり、良好なクレジットヒストリーを積み上げたりし、審査に不利な情報がない状態で再度申し込みしましょう。

社員用の追加カード発行にも審査は必要?

社員に渡すための追加カードは、基本的には審査不要で発行できます。

しかし、中には追加カード発行の際にも審査が必要な法人カードもあるため、公式サイトをご確認ください。

当ページ利用上のご注意

当記事の掲載情報は、各金融機関の公開情報を元に作成しておりますが、情報更新等により閲覧時点で最新情報と異なる場合があり、正確性を保証するものではありません。各種商品の最新情報やキャンペーンについての詳細は公式サイトをご確認ください。

当記事で掲載しているポイント還元率は公式サイト情報を元に独自に算出しています。より正確な情報は各カード会社の公式サイトをご確認ください。

50代・男性・中小企業経営者(従業員数1~3人未満)

★★★★4(満足)

開業・設立からの期間:5年以上、発行時の利用可能枠:200万~250万未満、現在の利用可能枠:500万円以上

カード申し込み手続きが比較的簡単で、利用できる加盟店が多く、ポイント還元率が高いのでコスパが良いと感じる。さらに、経費精算作業も軽減されて、便利だと感じる。

60代・男性・個人事業主

★★★★★5(とても満足)

開業・設立からの期間:5年以上、発行時の利用可能枠:30万~250万未満、現在の利用可能枠:500万円以上

還元率が高く使いやすい、そして使い勝手が良くどんな場面でも使えて便利でした。そして追加カードが何枚も作れて良かったです。

50代・男性・大企業経営者(従業員数150人以上)

★★★★★5(とても満足)

開業・設立からの期間:5年以上、発行時の利用可能枠:500万円以上、現在の利用可能枠:500万円以上

三井住友カード ビジネスオーナーズはポイント還元率も良く、利用する専用アプリも使いやすいので便利で満足している。