年収400万円以下の男性にとって、クレジットカード選びは「本当に審査に通るのか」「日常使いでちゃんと得できるのか」が大きな不安材料です。だからこそ、スペック比較だけでなく、自分と同じ年収帯の男性が実際に使っているクレジットカードを知ることも重要です。

このページでは、年収400万円以下の男性を対象にした独自調査を実施し、実際の利用者口コミをもとにしたクレジットカード人気ランキングを作成しました。公式サイトでは見えにくい「使い勝手」「ポイントの貯まりやすさ」「満足度」など、各クレカ利用ユーザーのリアルな評価を紹介しています。

今のあなたに本当に合った1枚を見つけるために、ぜひ当ページの情報をチェックしてみてください。

目次

- 年収400万以下の男性 13名に聞いた「利用しているクレジットカード」一覧

- クレジットカード人気ランキング【クレジットカード情報と年収400万以下の男性 13名のホンネレビュー】

- 最適なクレジットカードの選び方

- クレジットカードを作るとき・利用時の注意点

- クレジットカードに関するよくある質問

- 年収400万円以下でも、クレジットカードの審査に通過できますか?

- 年収400万円の男性が「ゴールドカード」を持つことは可能ですか?

- 「年会費無料」と「年会費有料」どちらのカードを選ぶべきでしょうか?

- 年収によって、クレジットカードの利用限度額はどれくらいに設定されますか?

- 審査に落ちてしまった場合、どうすればいいでしょうか?

- 審査に通らない、または審査が不安なときの対策は?

- ポイント重視とマイル重視、どちらが得?判断基準は?

- 一般 / ゴールド / プラチナの違いとおすすめの選び方は?

- リボ払いは使わない方がいい?もし使う場合の安全な運用方法は?

- 複数枚持ちは何枚までが適正?おすすめの組み合わせ例は?

- 即日発行できるクレジットカードは?

年収400万以下の男性 13名に聞いた「利用しているクレジットカード」一覧

年収400万以下の男性が利用するクレジットカード一覧

| カード | 券面画像 | 満足度 | ホンネレビュー数 (口コミ数) | 年会費 | 基本ポイント還元率 | ||

|---|---|---|---|---|---|---|---|

| 本人 | 家族カード | ETCカード | |||||

| 楽天カード |  | 3.9 ★★★★☆ | 8件 | 無料 | 無料 | 550円 ※楽天会員ランクが ダイヤモンド・プラチナ の方は年会費無料 | 1.0% |

| 三井住友カード ゴールド |  | 4.5 ★★★★★ | 1件 | 11,000円 | 1枚目無料 | 条件付き無料 | 0.5% |

| JCBカードW |  | 4.0 ★★★★☆ | 1件 | 無料 | 無料 | 条件付き無料 | 1.0% |

| 楽天ゴールド カード |  | 4.0 ★★★★☆ | 1件 | 2,200円 | 550円 | 無料 | 1.0% |

| 三井住友カード |  | 4.0 ★★★★☆ | 1件 | 1,375円 | 1枚目無料 | 条件付き無料 | 0.5% |

| PayPayカード |  | 3.5 ★★★★☆ | 1件 | 永年無料 | 無料 | 550円 | 最大1.5% |

クレジットカード人気ランキング【クレジットカード情報と年収400万以下の男性 13名のホンネレビュー】

年収400万以下の男性が選ぶクレジットカード 1位:楽天カード

| 楽天カード基本情報 | |

|---|---|

| 券面 |  |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 年会費(税込) | 無料 |

| 家族カード 年会費(税込) | 無料 |

| ETCカード 年会費(税込) | 550円 ※楽天会員ランクがダイヤモンド・プラチナの方は年会費無料 |

| 基本ポイント還元率 | 1.0% |

| マイル還元率 | ANA:0.5% JAL:0.5% |

| 国内旅行 傷害保険 | ー |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| ショッピング補償 | ー |

| カード 締め日・ 支払日 | 締め日:毎月末日 引き落とし日:翌月27日 (ただし楽天市場での買い物は締日が27日) |

| カード利用限度額 | 最高100万円 |

| その他付帯サービス・特典 | カード盗難保険 |

| カード発行 スピード | 約1週間〜10日で到着 |

| 申し込み 対象者 | 18歳以上 |

- 各会員ランクは、楽天ポイントの獲得数と獲得回数により決定。

- 出典:楽天カード公式サイト

- 上記クレジットカード情報は2026年4月の情報です。

楽天カードのおすすめポイント

- SPU(スーパーポイントアッププログラム)の活用でポイント還元率は最大18倍

- お得なキャンペーン・特典が多い

- 年会費無料で海外旅行傷害保険が付帯

- 国際ブランドを4種類から選べる

クレジットカード利用者のホンネレビュー【口コミ件数:8件】

年収:300万〜399万

世帯構成:夫婦2人

★★★★☆4

利用カード:楽天カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、年会費、電子マネー等の決済方法

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング

保有カード(過去含む)

楽天カード、三井住友カード(NL)

満足度の理由について、満足している点や不満な点などを教えてください。

楽天市場をよく利用するためポイント還元率が高い楽天カードを選びました。他社よりもポイントが貯まりやすい点が決め手です。

年収:300万〜399万

世帯構成:単身

★★★★☆4

利用カード:楽天カード

国際ブランド:JCB

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、年会費、電子マネー等の決済方法

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング

保有カード(過去含む)

楽天カード

満足度の理由について、満足している点や不満な点などを教えてください。

【他社比較】

他社カードと比較しても楽天経済圏との相性が抜群に良く、特に楽天市場をよく利用する私にとってはポイント還元率の高さが魅力で選びました。

【年会費】

年会費が永年無料なので、コストをかけずにクレジットカードを所有できる点が非常に助かります。

【ポイント・マイル】

通常でも1%還元、楽天市場利用時にはSPUで還元率が大幅に上がるため、ポイントがどんどん貯まります。期間限定ポイントの活用も幅広く、使い道に困りません。

【付帯サービス】

海外旅行保険が利用付帯でついている点や、楽天Edyや楽天ペイとの連携も便利です。ただし、保険の内容は他社に比べるとやや物足りなさも感じます。

【会員専用サイト・アプリ】

楽天カードアプリは使いやすく、利用明細やポイントの確認がしやすいです。ただし、広告が多いのが少し気になります。

【申込手続き】

申し込みから発行までが非常にスムーズで、審査も比較的通りやすい印象でした。初めてカードを持つ方にもおすすめできます。

【デザイン】

シンプルなデザインで使いやすいですが、やや一般的で特別感は少なめです。ディズニーデザインやお買い物パンダデザインなど選択肢があるのは良い点です。

【ステータス】

万人向けのカードであるため、ステータス性はあまり感じません。高級感や優越感を求める人には不向きかもしれません。

【総評】

楽天カードは年会費無料ながらポイント還元率が高く、楽天市場をよく利用する方には非常におすすめのカードです。一方で、カスタマーサポートや付帯保険の内容に物足りなさを感じることもあります。とはいえ、日常使いにおいては総じて満足度の高いカードです

年収:300万〜399万

世帯構成:夫婦2人+子ども(未就学)

★★★★☆4

利用カード:楽天カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、年会費、グレード・ステータス性、カード発行のスピード

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、サブスクサービスの支払い

保有カード(過去含む)

楽天カード、三井住友カード

満足度の理由について、満足している点や不満な点などを教えてください。

他社のカードと比べてポイント還元率が高く、普段の買い物で効率よくポイントが貯まる点が気に入っています。年会費が無料で使いやすいのも魅力です。付帯サービスやセキュリティ面も安心できるので、日常的に利用しています。ただし、デザインがもう少しシンプルでカッコよければもっと満足度が高くなると思います。申込みもスムーズで、カードが届くまでの時間も短かったためストレスなく利用開始できました。

年収:300万〜399万

世帯構成:単身

★★★★☆4

利用カード:楽天カード

国際ブランド:Mastercard

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、年会費、電子マネー等の決済方法

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(国内)、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)

保有カード(過去含む)

楽天カード

満足度の理由について、満足している点や不満な点などを教えてください。

【他社比較】

他社カードも検討しましたが、楽天市場の利用頻度が高いため、ポイント還元の面で楽天カードを選びました。

【年会費】

年会費が永年無料で、維持コストがかからないのは大きなメリットです。

【ポイント・マイル】

通常還元1%、楽天市場での利用時はSPUによりさらにアップ。効率的にポイントを貯められます。

【付帯サービス】

海外旅行保険が付いていますが、利用付帯なのでやや制限を感じます。

【会員専用サイト・アプリ】

アプリは見やすく使いやすいですが、広告が多い点が気になります。

【申込手続き】

ネットから簡単に申し込め、発行もスピーディーでした。

【デザイン】

シンプルで無難。特別感はありませんが、選べるデザインがあるのは良いです。

【ステータス】

万人向けでステータス性は感じませんが、実用性重視の方には十分です。

【総評】

楽天ユーザーには非常に相性が良く、年会費無料で高還元の使いやすいカードです。日常使いには十分満足していますが、サポート面や付帯保険の弱さが気になる場面もあります。

年収:300万〜399万

世帯構成:単身

★★★★☆4

利用カード:楽天カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、国際ブランド、年会費、カードの申し込み条件

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(国内)、旅行・出張での利用(海外)、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)、サブスクサービスの支払い

保有カード(過去含む)

楽天カード、Olive フレキシブルペイ、イオンカード

満足度の理由について、満足している点や不満な点などを教えてください。

【他社比較(なぜ他社のカードではなくそのカードを選んだのか)】

楽天ポイントとの連携が良いと思ったため

【年会費】

通常で無料なので満足です。

【ポイント・マイル】

楽天市場など他の楽天グループのサービスと連携できて、自然に貯まり、自然に消化できるので使いやすいです。

【付帯サービス】

ほとんど使う機会がなく意識していないので特に問題ありません。

【会員専用サイト・アプリ】

カードのサイトそのものはそれほど使いにくくはありませんが、楽天関連ではポイントサイトなど類似のサイトが非常に多く、しかも連携して登録を求められる機会が多いため、煩雑さやわかりにくさ、面倒さは感じます。

【申込手続き】

サイトから簡単にできたので満足です。

【デザイン】

ひと目で多くの人にはわかってしまうことなども含めてあまり評価はできませんが、その辺りは開き直りもあるので問題ありません。

【ステータス】

かなり低いと思っていますが、実際は楽天ポイント目的で使っている人も多いと思うので、それほど引け目は感じません。

【総評】

ポイントに関しては近年改悪が多く不満もありますが、総合的にはまだ得が多いので悪くは無いと思います。

機能面に関してはほとんど不満はありません。

ステータスなどはやや恥ずかしさもありますが、昔のようにカードに特別なステータスを求める価値観も薄まっており、主にポイントのために愛用しているので、概ね満足です。

年収:300万〜399万

世帯構成:夫婦2人

★★★★☆4

利用カード:楽天カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、国際ブランド、年会費

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)

保有カード(過去含む)

楽天カード

満足度の理由について、満足している点や不満な点などを教えてください。

【他社比較(なぜ他社のカードではなくそのカードを選んだのか)】

ポイントの還元率がとてもいいのでこちらのカードを選びました。

入会時にキャンペーンをしていて、その分が得になると思って入りました。

【年会費】

永久無料ですのでいいと思います。

条件付きとかではないので、そこが気に入っています。

【ポイント・マイル】

楽天のサイトでの買い物だけでなく、実店舗でも楽天ポイントに対応しているところであれば、ポイントが得られるのでとてもいいと思います。

【付帯サービス】

一般的なカードと同様で十分なサービスがついています。

【会員専用サイト・アプリ】

「e-navi」というカード請求額を確認できるサイトがあり、自分がどれだけ使っているかをすぐに確認することができます。またカード使用するたびに請求額がメールが届くので安心できます。

【申込手続き】

申し込みサイトから簡単に手続きをしてすぐに審査が通り、カードを作ることができました。面倒な感じはありませんでした。

【デザイン】

いくつかデザインを選ぶことができますが、こちらはそれなりという感じです。

【総評】

利用額に応じて1%の還元ポイントが入るのはとても大きいと思います。

いろいろな店で使うたびに還元されるのでとてもいいカードだと感じています。

年収:300万〜399万

世帯構成:夫婦2人+親1人

★★★★☆3.5

利用カード:楽天カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、年会費

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(国内)、サブスクサービスの支払い、PayPay

保有カード(過去含む)

楽天カード、JCBカードS、PayPayカード、イオンカード

満足度の理由について、満足している点や不満な点などを教えてください。

自分が新規入会した際に、ポイントが大量にもらえた(アンケートサイトを経由したので特に)ため非常にお得だったため入会しました。CMもよく見かける上、大手であることもあり安心感が大きいのもポイントです。

このカードをメインに使っているため、会員のランクもダイヤモンド会員となっており楽天市場で買い物をする際に様々な特典が売れることもネット通販を頻繁に使う自分にとっては非常に嬉しいですね。

一般会員なら年会費が無料であるため、手頃に持っておけるのも入会の動機となりました。当時はとりあえずもっておこう、くらいの気持ちでしたが今ではメインのカードとして使っています。

年収400万以下の男性が選ぶクレジットカード 同率2位:三井住友カードゴールド

| 三井住友カード ゴールド基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard |

| 年会費(税込) | 11,000円 |

| 家族カード 年会費(税込) | 1枚目無料 ※1 |

| ETCカード 年会費(税込) | 条件付き無料 ※2 |

| 基本ポイント還元率 | 0.5% |

| マイル還元率 | ANA:0.25% |

| 国内旅行 傷害保険 | 最高5,000万円(利用付帯) |

| 海外旅行 傷害保険 | 最高5,000万円(利用付帯) |

| ショッピング補償 | 最高300万円 |

| カード 締め日・ 支払日 | 締め日:毎月15日または月末 引き落とし日:翌月10日または翌月26日 |

| カード利用限度額 | ~200万円 |

| その他付帯サービス・特典 | 空港ラウンジサービス ゴールドデスク 対象コンビニ・飲食店で7%還元 ユニバーサル・スタジオ・ジャパンで7%還元 ほか |

| カード発行 スピード | 最短3営業日 |

| 申し込み 対象者 | 原則として満30歳以上で本人に安定継続収入があること |

- 2枚目以降は1枚あたり1,100円(税込)。

- 初年度無料。翌年以降は550円。ただし2年目以降は、前年度に1度でもETC利用の請求がある場合は無料。

- 出典:三井住友カード ゴールド公式サイト

- 上記クレジットカード情報は2026年4月の情報です。

三井住友カード ゴールドのおすすめポイント

- ゴールド特典:空港ラウンジサービス(国内主要空港でラウンジが無料でご利用可能)

- ゴールド特典:宿泊予約サービス「VJトラベルデスク」が提供している基本代金から8%割引

- 対象のコンビニ・飲食店で7%還元

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:300万〜399万

世帯構成:夫婦2人

★★★★★4.5

利用カード:三井住友カードゴールド

国際ブランド:VISA

ステータス:ゴールドカード

普段の利用ポイント:Vポイント

カードを選ぶ際のポイント

付帯保険・サービス、国際ブランド

普段のカード利用目的

ネットショッピング、空港ラウンジやレストラン優待サービスの利用

保有カード(過去含む)

JCBカードS、三井住友カードゴールド、UCカード

満足度の理由について、満足している点や不満な点などを教えてください。

取り引きのある金融機関から勧められて、VISAのゴールドカードを使っています。細かい仕入れや交際接待費の支払いについては、ほとんどこのカードを使用していますが、これまでに別段困った点は無いので不満はありません。仕入れや交際費でもポイントは貯まるので、そこは少し得してるなと感じます。

最近新しいカードになりましたが、デザイン性も向上し、ゴチャゴチャしていないので、そのあたりも気に入っています。

年収400万以下の男性が選ぶクレジットカード 同率2位:JCBカードW

| JCB カード W基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | JCB |

| 年会費(税込) | 無料 |

| 家族カード 年会費(税込) | 無料 |

| ETCカード 年会費(税込) | 条件付き無料 ※1 |

| 基本ポイント還元率 | 1.0% |

| マイル還元率 | ANA:0.6% JAL:0.6% |

| 国内旅行 傷害保険 | ー |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| ショッピング補償 | 最高100万円 |

| カード 締め日・ 支払日 | - ※2 |

| カード利用限度額 | 明記なし |

| その他付帯サービス・特典 | 特約店制度 JCBのクレカ積立 ほか |

| カード発行 スピード | 最短5分 ※3 |

| 申し込み 対象者 | 18歳以上39歳以下で本人または配偶者に安定継続収入があること または高校生を除く18歳以上39歳以下の学生 |

- 初年度無料。翌年以降は550円。ただし2年目以降は、前年度に1度でもETC利用の請求があるか、前年度に合計50万円以上のショッピング利用をしている場合は無料。

- 詳しくは公式サイトをご参照ください。

- モバ即(モバイル即時入会サービス)の入会条件は以下2点。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくは公式サイトをご確認ください。 - 出典:JCBカードW公式サイト

- 上記クレジットカード情報は2026年4月の情報です。

JCB カード Wのおすすめポイント

- ポイント還元率が他のJCBカードの2倍(1.0%)

- ナンバーレス&タッチ決済対応

- 最短5分で即時発行の「モバイル即時入会サービス」対応

- ポイント優待サイトのJ-POINTパートナーの利用で還元率が20倍

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:300万〜399万

世帯構成:夫婦2人

★★★★☆4

利用カード:JCBカードW

国際ブランド:JCB

ステータス:一般カード

普段の利用ポイント:Oki Dokiポイント(J-POINT)

カードを選ぶ際のポイント

ポイント還元率、付帯保険・サービス、セキュリティ

普段のカード利用目的

ネットショッピング、旅行・出張での利用(国内)、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)

保有カード(過去含む)

楽天カード、JCBカードW、PayPayカード

満足度の理由について、満足している点や不満な点などを教えてください。

年間費は、永年無料で審査も厳しく無いのですぐ作成することができる。JCBカードWのメリットとして、Amazonやセブンイレブン、スターバックス等の特定の店舗サービスでポイント還元率がとても良く貯まりやすい面があげられる。

なので、特定店舗をより使う人だとより効率的にポイントが貯まるので有効なカードである。

しかし、申込年齢条件が39歳までの制限があるのでそれまでに作らないと入会ができないのがデメリットとしてあげられる。若年層向けで人気が高いクレジットカードなので、なんのカードを作ればいいか分からない人はとりあえず1枚は持っていて安心のできるカードであり、信頼性もありつつセキュリティもしっかりとしてあるので万が一にも対応してくれる心強いサポートもある。

年収400万以下の男性が選ぶクレジットカード 同率2位:楽天ゴールドカード

| 楽天ゴールドカード基本情報 | |

|---|---|

| 券面 |  |

| 国際ブランド | Visa / Mastercard / JCB |

| 年会費(税込) | 2,200円 |

| 家族カード 年会費(税込) | 550円 |

| ETCカード 年会費(税込) | 無料 |

| 基本ポイント還元率 | 1.0% |

| マイル還元率 | ANA:0.5% JAL:0.5% |

| 国内旅行 傷害保険 | ー |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| ショッピング補償 | ー |

| カード 締め日・ 支払日 | 締め日:毎月末日 引き落とし日:翌月27日 (ただし楽天市場での買い物は締日が27日) |

| カード利用限度額 | 最高200万円 |

| その他付帯サービス・特典 | 楽天Edy 楽天カードプレミアムプログラムでお得にポイント獲得 空港ラウンジサービス(国内空港ラウンジが年間2回無料で利用可能) |

| カード発行 スピード | 約1週間〜10日で到着 |

| 申し込み 対象者 | 18歳以上 |

- 出典:楽天ゴールドカード公式サイト

- 上記クレジットカード情報は2026年4月の情報です。

楽天ゴールドカードのおすすめポイント

- 国内空港ラウンジが年に2回まで無料で利用可能

- 楽天証券の積立投資でポイント還元率アップ

- 誕生月に楽天市場・楽天ブックス利用でポイントアップ

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:300万〜399万

世帯構成:単身

★★★★☆4

利用カード:楽天ゴールドカード

国際ブランド:JCB

ステータス:ゴールドカード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、年会費、セキュリティ

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)、サブスクサービスの支払い

保有カード(過去含む)

楽天ゴールドカード、PayPayカード、イオンカード、dカード、セゾンパール・アメリカン・エキスプレス®︎・カード

満足度の理由について、満足している点や不満な点などを教えてください。

年会費はゴールドカードにしては安いので、導入しやすいという印象があります。ポイント還元率は一般カードと同じですが、付帯サービスが多少強化されているため、一般カードよりもステータス性を感じるものになっています。

申込手続きはとても簡単ですが、少しカードの発行までに時間がかかるのは気になりました。カードデザインはゴールドカードらしい印象を持つので、シンプルなところも含めて個人的に気に入っています。

全体的に使いやすいカードとなっており、楽天経済圏を愛用している自分にはいいカードだと思っています。会員専用サイトが見づらいのは気になりますが、カード自体の利便性は高いと感じます。

年収400万以下の男性が選ぶクレジットカード 同率2位:三井住友カード

| 三井住友カード基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard |

| 年会費(税込) | 1,375円 |

| 家族カード 年会費(税込) | 1枚目初年度無料 ※1 |

| ETCカード 年会費(税込) | 条件付き無料 ※2 |

| 基本ポイント還元率 | 0.5% |

| マイル還元率 | ANA:0.25% |

| 国内旅行 傷害保険 | ー |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| ショッピング補償 | 最高100万円 |

| カード 締め日・ 支払日 | 締め日:毎月15日または月末 引き落とし日:翌月10日または翌月26日 |

| カード利用限度額 | ~100万円 |

| その他付帯サービス・特典 | 対象コンビニ・飲食店で7%還元 条件達成でセブン‐イレブン最大10%還元 ユニバーサル・スタジオ・ジャパンで7%還元 ほか |

| カード発行 スピード | 最短3営業日 |

| 申し込み 対象者 | 満18歳以上(高校生は除く) |

- 2枚目以降は1枚あたり440円(税込)。

- 初年度無料。翌年以降は550円。ただし2年目以降は、前年度に1度でもETC利用の請求がある場合は無料。

- 出典:三井住友カード公式サイト

- 上記クレジットカード情報は2026年4月の情報です。

三井住友カードのおすすめポイント

- 様々なポイントの使い方ができる

- 年間100万円までのお買物安心保険

- 対象のコンビニ・飲食店利用で7%の還元率

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:300万〜399万

世帯構成:単身

★★★★☆4

利用カード:三井住友カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、国際ブランド、年会費、セキュリティ、電子マネー等の決済方法

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(国内)、旅行・出張での利用(海外)、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)、サブスクサービスの支払い

保有カード(過去含む)

三井住友カード

満足度の理由について、満足している点や不満な点などを教えてください。

【他社比較(なぜ他社のカードではなくそのカードを選んだのか)】

大手金融会社が発行しているカードなので安心感がある上に、日頃よく利用しているセブンイレブンやイオンでのポイント還元率が3倍になる特典があってお得だから。

【年会費】

毎年1,100円の年会費がかかるが、カードショッピングの年間利用代金が60万円以上なら次年度の年会費が無料になるので全く問題ない。

【ポイント・マイル】

200円につき1ポイント還元され、貯まったポイントは商品券やグッズ等と交換できる。しかも月間のカードショッピング合計金額が5万円を超えたらポイント付与率が2倍になり、さらにポイントを貯めやすくなるメリットがある。

【付帯サービス】

アート引越センターや日本通運などの業者に依頼した時の引越基本料金が25~30%ほど割引になる優待特典あり。

【会員専用サイト・アプリ】

Webブラウザやアプリから利用代金の確認や個人情報変更等の手続きができて非常に便利。

【申込手続き】

公式サイトから簡単に申し込める上に、1万円以上のキャッシュバックが付いてくる新規入会キャンペーンもあってお得。

【デザイン】

緑を基調とした落ち着いたデザインがとてもクール。

【ステータス】

大手ブランドのカードなので、一般カードでも持っているだけで十分にステータスになる。

【総評】

非常に実用性に長けているカードなので、会社員や主婦・学生さんに至るまであらゆる社会人におすすめできる。

年収400万以下の男性が選ぶクレジットカード 同率2位:PayPayカード

| PayPayカード基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard / JCB |

| 年会費(税込) | 永年無料 |

| 家族カード 年会費(税込) | 無料 |

| ETCカード 年会費(税込) | 550円 |

| 基本ポイント還元率 | 最大1.5% ※1 |

| マイル還元率 | ー |

| 国内旅行 傷害保険 | ー |

| 海外旅行 傷害保険 | ー |

| ショッピング補償 | ー |

| カード 締め日・ 支払日 | 締め日:毎月月末 引き落とし日:翌月27日 |

| カード利用限度額 | 明記なし |

| その他付帯サービス・特典 | Yahoo!ショッピング・LOHACOで毎日最大5%還元 ほか |

| カード発行 スピード | 最短7分 ※2 |

| 申し込み 対象者 | ・日本国内在住の満18歳以上の方 ・ご本人または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 お申し込みにはスマートフォンが必要です |

- PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。手続きは こちら からご確認ください。

ポイント付与の対象外となる場合があります。

例:「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」 - 最短7分でカード番号が発行されます。条件など詳細は公式サイトをご覧ください。

- 出典:PayPayカード公式サイト

- 上記クレジットカード情報は2026年4月の情報です。

- 【24時間365日モニタリング体制】不正利用率の詳細はこちら

PayPayカードのおすすめポイント

- 基本ポイント還元率が条件達成で最大1.5%(前月に200円以上の支払い30回以上 かつ 総支払額10万円以上)

- 最短7分(申込5分、審査2分)でクレジットカードの番号の発行ができる

- PayPayに直接チャージできる

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:300万〜399万

世帯構成:単身

★★★★☆3.5

利用カード:PayPayカード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:PayPayポイント

カードを選ぶ際のポイント

ポイント還元率、セキュリティ

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング

保有カード(過去含む)

PayPayカード、セゾンカード

満足度の理由について、満足している点や不満な点などを教えてください。

PayPayアプリと連動すればポイント還元率が上がりますし、普段からコンビニを多く利用しているのでお得に使えるのが魅力的に感じます。公共料金等も払えるようになりましたし、少額でも使えるので利便性が高いと感じています。

スマホがあれば決済できますし、カードの紛失等を心配する必要がないのも良いです。他社のクレジットカードと比較してポイント付与率等を考えましたが日常で使いやすいのとアプリですぐに確認できるのが選んだ理由になります。

ステータスを気にせず高い還元率を誇っているのがPayPayカードでしたし、複数クレジットカードを所持していますが一番使い勝手が良いと感じています。

最適なクレジットカードの選び方

クレジットカードは「ポイントをどれだけ貯めたいか(ポイント還元率)」「サービスをどこまで活用したいか(特典や付帯サービス)」で選ぶ基準が変わります。年会費無料でポイント還元率が高く、日常使いに強いカードや、年会費がかかるぶん旅行保険や空港ラウンジの無料サービスが充実したカードなど、選択肢は様々です。ここでは、目的やライフスタイルに合わせた最適なクレジットカードを選ぶためのポイントを解説します。

あなたに合った1枚の選び方を知ることで、より自分に適したクレジットカードを探すことができるようになります。

クレジットカードの選び方

- ポイント還元率が高く使いやすいクレジットカードを選ぶ

- 年会費と優待特典・付帯サービスのバランスを考えて選ぶ

- 国際ブランドなど、クレジットカードの使いやすさを考えて選ぶ

- ステータスの高さでクレジットカードを選ぶ

クレジットカードを選ぶ際のポイントは大きく分けると4つです。あなたはどの選び方を重視したいのかを考えながら、1つ1つの内容をご確認ください。

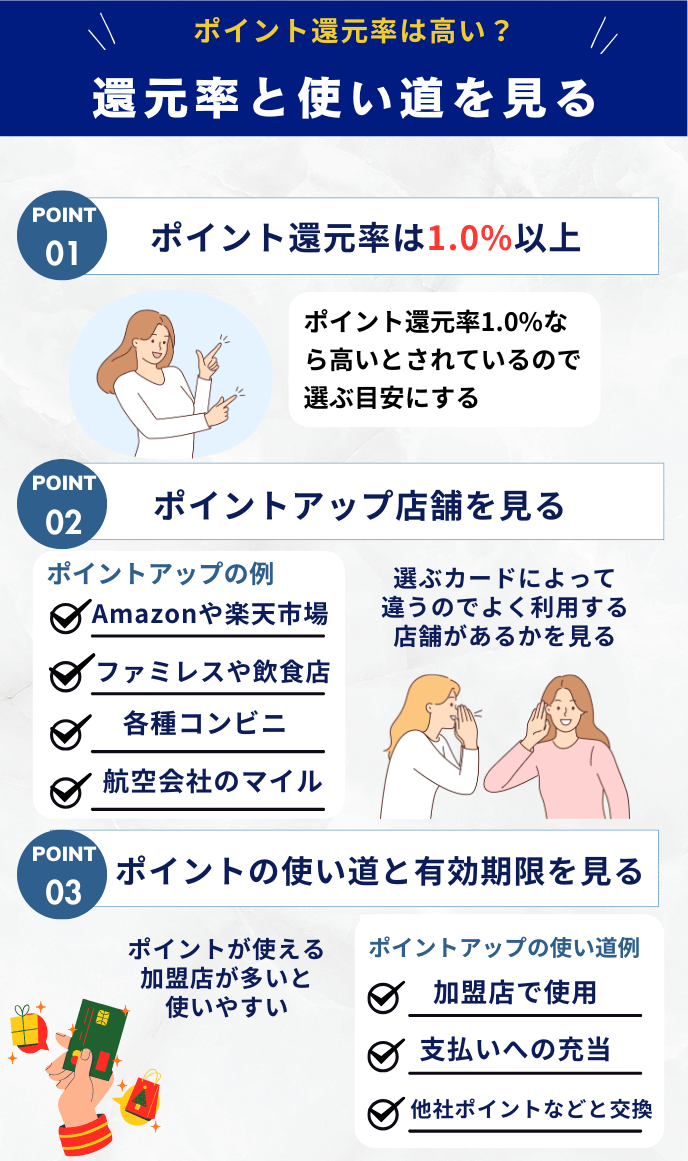

ポイント還元率が高く使いやすいクレジットカードを選ぶ

クレジットカードを選ぶうえで、最も注目されることが多いのは「ポイント還元率」です。ポイント還元率とは、カード利用額に対してどれだけポイントが貯まるかを示す数字で、一般的な平均は0.5%前後。還元率0.5%を基準にすると、1.0%以上のカードは高還元率カードといえます。

例えば、年会費無料で最大7%の還元が受けられる「三井住友カード(NL)」や、常時1.2%還元の「リクルートカード」は代表的な高還元カードです。このポイント還元率は、利用する店舗やサービスによっても変わってきます。そのため、よく利用する店舗で高還元率を発揮するカードを選ぶことができれば、より効率的にポイントを貯めることができます。

また、ポイントの使い道も重要です。楽天ポイントやPontaポイントのように、日常で使いやすいポイントへ交換できるカードは実質的な節約にもつながりやすいです。還元率とポイントの使い勝手をセットで比較するのがおすすめです。

加えて、電子マネーチャージや、電気・ガス・水道や交通機関などの公共料金でもポイントが貯まるカードを選ぶと、生活費の支払いすべてを効率的に「ポイント化」できるので、その視点でクレジットカードの特徴を確認していくのもおすすめ。

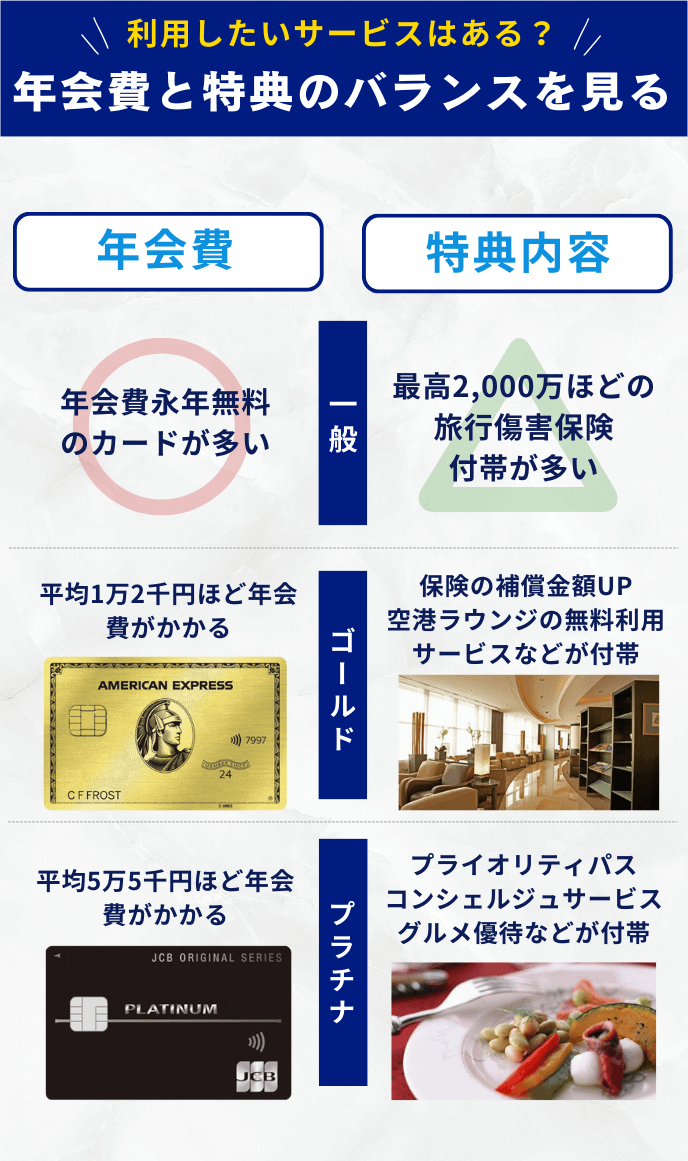

年会費と優待特典・付帯サービスのバランスを考えて選ぶ

クレジットカードの価値はポイント還元率だけではありません。国内・海外の旅行保険や空港ラウンジの無料利用権、優待割引などの「付帯サービス」も大きな魅力です。ただし、年会費がかかるほどサービスが充実する傾向があるため、自分が実際に使う特典なのか?を確認し、コスパを見極めることが大切です。

例えば、年間250万円以上利用し、翌年度以降も年会費を払ってカード利用を継続すると無料宿泊特典1泊1室分(50,000ポイント)がもらえるMarriott Bonvoy®アメリカン・エキスプレス®・カードなどは人気の高い選択肢。

また、ゴールド・プラチナ以上のステータスカードになると、空港ラウンジが無料で利用できる「プライオリティ・パス」、特典価格でレストランや宿泊施設が予約できる優待特典などの付帯サービスを持つクレジットカードが増えくるため、ハイステータスなクレカを選ぶのも1つの選択肢です。

年会費を払ってでも使いたい特典があるかをチェックしましょう。

一方、旅行や出張が少ない方なら、年会費無料のカードで十分とも言えます。日常利用がメインならポイント重視、旅行が多いなら保険や付帯サービス重視といったように、ライフスタイルで判断すると失敗が少なくなります。

キャンペーンを実施している時期に入会すれば年会費無料+数千円相当のポイント還元といったような特典を受けられるケースも多いので、公式サイトの最新情報も確認しておきましょう。

国際ブランドなど、クレジットカードの使いやすさを考えて選ぶ

カード選びで意外と見落としがちなのが「国際ブランド」。VisaやMastercardは世界的に加盟店が多く、国内外どこでも使いやすいブランドです。迷ったらVisaかMastercardを選れば失敗しません。

一方、American Expressはステータス性が高く、ホテルやレストランでの優待が充実しています。JCBは国内利用に強く、Amazonやセブン-イレブンなどで特典が多いのが特徴です。

また、最近はタッチ決済やスマホ連携など、支払いの利便性も重要視されており、Apple PayやGoogle Payに対応したカードを選ぶと財布を出さずに支払いが完結するので便利です。

自分がどこで・どんな方法で支払うことが多いかを考えてブランドを選ぶのが、賢いカード選びのコツです。

ステータスの高さでクレジットカードを選ぶ

支払い時の印象や付帯サービスを重視する方には、ステータスカードが適しています。ゴールドカードやプラチナカードは、空港ラウンジ・コンシェルジュサービス・手厚い旅行保険などが魅力で、ビジネスシーンや出張が多い方には特におすすめです。

例えば、「三井住友カード ゴールド(NL)」は年間100万円の利用で翌年以降も年会費無料になり、コスパの高いステータスカードとして人気です。また、「アメリカン・エキスプレス・ゴールド・プリファード」は高級ホテル優待やマイル還元で旅行好きに支持されています。

ただし、見栄だけで選ぶと年会費が無駄になりかねません。年会費に見合う価値があるかどうかを冷静に判断しましょう。

利用目的が明確なら、年会費が多少高額でも、ゴールドカードやプラチナカードの特典を活かして「1枚で生活の質を上げる」選択も十分に価値があると言えます。

クレジットカードを作るとき・利用時の注意点

クレジットカードは便利な反面、仕組みを理解せずに使うとトラブルにつながることもあります。申し込み時や利用時に注意すべき点を押さえておけば、安心してお得にカードを活用できます。ここでは、審査や支払い管理、付帯保険の確認など、カードを安全に使うためのポイントを解説します。

特に初めてカードを作る方は、信用情報や支払い日など基本ルールをしっかり理解しておくことが大切です。

審査難易度と過去の信用情報(クレヒス)に注意

クレジットカードを作る際、カード会社は「クレジットヒストリー(クレヒス)」と呼ばれる信用情報を確認します。これは、これまでのカードやローンの利用履歴・返済状況をまとめたもので、延滞や滞納があると審査で不利になりやすいです。逆に、継続的に遅れなく支払っていれば信用が積み上がり、より良い条件のカードの審査にも通りやすくなります。

初めてクレジットカードを作る人は「スーパーホワイト」と呼ばれ、信用履歴がないため審査が厳しくなる傾向があります。(カード会社が返済能力を判断しづらいため)

もし審査に不安があるなら、流通系や消費者金融系など、比較的審査のやさしいカードから始めるのがおすすめです。小さな実績を積み上げることが、将来のステータスカードの取得のしやすさにもつながります。

複数のクレジットカードを同時に申し込むと審査に影響を与える場合がある

一度に複数のクレジットカードを申し込むと、カード会社に「資金繰りが厳しいのでは」と判断されるリスクがあります。実際、申込情報は信用情報機関に6ヶ月間保存され、その期間に複数申し込みをすると審査にマイナス評価を与えることがあります。

特に短期間で3枚以上申し込むなどすると「多重申込」とみなされることもあり、結果として全ての審査に落ちるケースも…。申し込みは1枚ずつ、半年程度の間隔を空けておこなうのがおすすめです。

また、仮にカードを複数持ちた場合でも、枚数は管理できる数になるべく絞っておきましょう。支払い日やポイントの有効期限が分散すると、かえって損をすることにも繋がりやすくなります。

リボ払いや分割払いなどは極力使わない | 無計画な利用に注意

リボ払いや分割払いなどは、一度に大きな支出を抑えられる反面、金利手数料が発生するため、長期的には支払い総額が増えてしまいます。特にリボ払いは「毎月一定額の支払いで安心」と謳われ、安全な選択肢と思われがちですが、残高が減らずに返済が長引くリスクが高いです。

基本は「一括払い」が鉄則になります。どうしても分割払いを使う場合は、支払い回数を短く設定し、利息負担を最小限に抑えましょう。

また、リボ専用カードや初期設定でリボ払いが有効になっているカードもあるため、発行後に支払い方法を必ず確認してください。ポイント目当てで安易にリボ設定を有効にするのは避けるべきです。

クレジットカードの有効期限は把握しておく

クレジットカードには必ず「有効期限」があります。期限が切れると利用できなくなり、自動支払いに設定している公共料金やサブスクの支払いが止まってしまうこともあるため、注意が必要です。

カードの更新時期は、有効期限の1~2ヶ月前に新しいカードが届くのが一般的です。届いたらすぐに古いカードの破棄と、各サービスでの登録情報更新をおこなうようにしましょう。特に、公共料金やスマホ決済などの自動引き落とし設定は早めの切り替えが大切です。

カード更新後は番号や有効期限が変わる場合もあるため、利用中のネットサービスの支払い情報も再登録・更新をしておくと安心ですね。

支払い日と引き落とし口座の残高に注意

クレジットカードの支払い日はカード会社によって異なり、主に「毎月10日」「15日」「27日」などに設定されています。引き落とし日に残高不足があると延滞扱いとなり、信用情報に記録されてしまいます。

延滞はクレヒスに傷がつき、今後のカード審査やローン審査に悪影響を与える可能性があります。

給料日とのタイミングが合わない場合は、引き落とし口座をメインバンクに変更するのも一つの手です。また、残高不足を防ぐために、支払い日の前日には口座残高を確認する習慣をつけましょう。

スマホアプリで残高や利用額をリアルタイムで確認できるようなカード会社を選ぶと、管理がとても楽になるのでおすすめです。

付帯保険を利用したい場合は適用条件をチェック

クレジットカードには「海外旅行傷害保険」「ショッピング保険」などが付帯していることがありますが、利用条件を理解していないといざという時に使えないこともあります。

特に「利用付帯」と「自動付帯」の違いには要注意です。利用付帯は、旅行代金をそのカードで支払って初めて補償が有効になります。自動付帯なら、カードを持っているだけで適用されます。

また、補償金額の上限や適用期間もカードによって異なるため、こちらもきちんと確認をしておきましょう。海外旅行が多い方は、補償内容の手厚いゴールドカードなどを検討するのも良いでしょう。事前に「どういうときに使える保険か」を確認しておくことが、万一のトラブル防止になりますので、ぜひ覚えておきましょう。

クレジットカードに関するよくある質問

年収400万円以下でも、クレジットカードの審査に通過できますか?

年収400万円以下でも、クレジットカードの審査に通る可能性は十分にあります。この年収帯は決して少数派ではなく、カード会社にとっては最も利用者が多いボリュームゾーンの一つです。実際、一般カードの多くは年収条件を明確に設けていません。

審査で見られるのは、年収額そのものよりも「毎月安定した収入があるか」「過去に延滞や未払いがないか」といった信用面です。正社員はもちろん、勤続年数が一定以上あれば評価されやすくなります。

特に初めて持つなら、年会費無料の一般カードを1枚に絞って申し込むのが安全です。発行後は無理のない利用を続け、支払いを遅れずに積み重ねることが、次のカード選びにもつながります。

年収400万円の男性が「ゴールドカード」を持つことは可能ですか?

年収400万円前後でも、ゴールドカードを持つことは現実的です。最近は年収条件よりも「利用実績」を重視するカードが増えており、以前ほどハードルは高くありません。

代表的なのが、一定額以上の利用で年会費が無料になるタイプです。「年収が高いか」ではなく「年間どれくらい使うか」で判断するのが今の主流と言えるでしょう。

まずは一般カードで実績を作り、招待(インビテーション)を待つのも堅実な方法です。生活費の決済で無理なく条件を満たせるかを基準に選べば、見栄だけのゴールドにならず、実利をしっかり享受できます。

「年会費無料」と「年会費有料」どちらのカードを選ぶべきでしょうか?

年収400万円以下の男性であれば、基本は年会費無料、もしくは条件付き無料のカードを軸に考えるのが無難です。固定費を増やさず、ポイント還元の恩恵を受けやすいからです。

ただし、出張や旅行が多い、特定店舗を頻繁に使う場合は、年会費以上の価値を回収できる有料カードが合うこともあります。重要なのは「特典を使う前提」で考えないことです。

毎月どの支出をカード決済できるかを書き出し、年間利用額を把握してみましょう。数字で判断すれば、自分にとって無駄のないカードが自然と見えてきます。

年収によって、クレジットカードの利用限度額はどれくらいに設定されますか?

年収400万円前後の場合、初回の限度額は30万円〜100万円程度に設定されることが一般的です。これは法律に基づき、返済能力を考慮して決められています。

最初の枠が低めでも問題ありません。数ヶ月〜1年ほど、遅延なく利用を続けることで、増枠の案内が届くケースは多いです。

限度額は使っていい上限ではなく、あくまで信用の目安です。身の丈に合った使い方を意識すれば、必要なタイミングで枠を広げやすくなるでしょう。

審査に落ちてしまった場合、どうすればいいでしょうか?

審査に落ちた場合、まず意識したいのが最低6ヶ月は次の申し込みを控えることです。申し込み履歴は信用情報に残るため、短期間での再申請は逆効果になります。

原因は明示されませんが、延滞履歴や多重申し込み、入力ミスが多くを占めます。待機期間中は、携帯料金やローンの支払いを確実に行いましょう。

再挑戦する際は、比較的ハードルが低いとされる流通系カードを1枚に絞るのがおすすめです。焦らず準備することが、結果的に一番の近道になります。

審査に通らない、または審査が不安なときの対策は?

クレジットカードの審査では、年収・勤務先・クレジットヒストリー(クレヒス)などが重視されます。特に「延滞履歴」や「短期間の多重申込」があると審査に不利です。半年以内に複数のカードを申し込むのは避けましょう。

また、初めてカードを作る方(スーパーホワイト)は、信用情報がないため審査が難しいケースもあります。この場合、審査基準のやさしい流通系・信販系カード(例:イオンカード・エポスカード・楽天カードなど)から始めて、利用実績を積むのもおすすめです。

もし過去に延滞などの履歴がある場合は、信用情報が更新されるまで(通常5年程度)待つことも1つの方法です。地道に信用を積み上げることが、次の審査通過への近道です。

ポイント重視とマイル重視、どちらが得?判断基準は?

ポイント重視とマイル重視、どちらが得かは「何に使いたいか」で変わります。普段の買い物で節約したいならポイント重視、旅行で航空券をお得に取りたいならマイル重視が最適です。

年間10万円以上を旅行に使う人ならマイル重視、それ以下ならポイント重視を目安にすると分かりやすいでしょう。

例えば、JALやANAのマイル還元率は1マイル=約2〜5円相当。一方で、楽天ポイントやVポイントは1ポイント=1円として使えるため、日常の買い物での使いやすさが魅力です。旅行頻度が低い人にはポイント還元型カードの方が実用的でおすすめといえます。

一般 / ゴールド / プラチナの違いとおすすめの選び方は?

クレジットカードは主に「一般」「ゴールド」「プラチナ」(ブラック)に分かれ、年会費とサービス内容が異なります。一般カードは年会費無料・ポイント重視、ゴールドは旅行保険や空港ラウンジなど特典が充実しており、プラチナは専用コンシェルジュや高ステータスが特徴です。

見栄や体裁だけで選ぶと年会費が無駄になりかねません。年会費に見合う価値があるかどうかを冷静に判断しましょう。

リボ払いは使わない方がいい?もし使う場合の安全な運用方法は?

リボ払いは毎月の支払いが一定で便利に見えますが、高額な金利手数料(実質年率15%程度)がかかるため、長期利用は大きな支払いや損につながりやすくなります。基本的にはリボ払いを使わず、一括払いを選ぶのが鉄則です。

どうしても利用する場合は、利用残高をアプリなどで常に確認し、余裕がある月に「繰上げ返済」を行いましょう。また、リボ専用カードや自動リボ設定は意図せず金利が発生するケースがあるため、発行直後に設定を確認しておくことを強くおすすめします。

複数枚持ちは何枚までが適正?おすすめの組み合わせ例は?

クレジットカードは一般的に2〜3枚が最も使いやすいとされています。メイン(ポイント重視)+サブ(特定店舗・電子マネー特化)の2枚構成が基本です。

おすすめの組み合わせ例

- 三井住友カード(NL)+楽天カード … コンビニとネットショッピングをカバー

- JCBカードW+イオンカードセレクト … 若年層・主婦層に使いやすい高還元セット

- 三菱UFJカード+アメックスゴールド … 高ステータスと海外特典を両立

カードを増やすより「利用管理を徹底」することが重要です。引き落とし口座を1つにまとめておくと管理がしやすくなります。

即日発行できるクレジットカードは?

「今すぐ使いたい」という方に向け、即日発行に対応しているカードが増えています。特にデジタルカード型が主流で、スマホ決済やオンラインショッピングで即利用可能です。

代表的なカードは以下の通りです。

- 三井住友カード(NL)

最短10秒で発行可能、アプリ内で即利用OK - JCBカードW(ナンバーレス)

最短5分で発行、即日利用対応 - セゾンパール・アメックス

デジタルカードなら最短5分で利用可能

ただし、即時発行は本人確認書類の提出方法や審査状況によって時間が変動します。確実に使いたい場合は、平日の午前中に申し込みを完了させましょう。

アンケート調査概要

- 調査方法:クラウドワークス

- 調査対象:クレジットカード利用者(年齢・性別問わず)

- 調査地域:全国47都道府県

- 有効回答数:109名

- 調査実施期間:2025年10月

年収:300万〜399万

世帯構成:夫婦2人

★★★★☆4

利用カード:楽天カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、年会費、セキュリティ、カード発行のスピード

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング

保有カード(過去含む)

楽天カード

満足度の理由について、満足している点や不満な点などを教えてください。

まずは年会費が無料であることが最初に感じたメリットで、さらに楽天市場でお買い物をするとお得になったり、ポイント還元率が高くなるのも良かったです。何年も楽天カードを使っていて不正利用されたこともないので、セキュリティーの面でも安心できると思います。普段の買い物だけでなく、公共料金の支払いもできるので、この一枚さえ持っていれば幅広い使い方ができるというのもメリットだと思います。自分はそこまで収入が高くないのに審査を通過したので、作りやすさも高評価したいポイントです。