これからのライフスタイルへの関心や資産管理の意識が、これまでと比べてより強くなる50代。クレジットカードを選ぶ時にも、この意識の変化は重要な視点です。年齢が上がってくると、年会費やポイント還元率だけでなく、ステータス性や付帯サービスの質、使い続けやすさなどを重要視する人が増えてくる傾向があります。こうして、見る視点を増やせば増やすほど、選択肢が多いクレカの中で「本当に自分に合うカード」を探すのはどんどん難しくなっていきます。

そこでこのページでは、50代男性のクレジットカード利用者にアンケートを行い、実際の口コミをもとにしたクレカ人気ランキングを作成しました。同年代の男性が各クレカを選んだ理由や満足している点について口コミを確認し、ご自身のライフスタイルにあったクレジットカードを探しましょう!

ページ後半では、後悔しないためのクレジットカードの選び方や注意点も解説します。今の生活と将来を見据えた一枚を見つける際には、ぜひ当ページの情報を参考にしてみてください。

目次

50代男性 10名に聞いた「利用しているクレジットカード」一覧

50代男性が利用するクレジットカード一覧

| カード | 券面画像 | 満足度 | ホンネレビュー数 (口コミ数) | 年会費 | 基本ポイント還元率 | ||

|---|---|---|---|---|---|---|---|

| 本人 | 家族カード | ETCカード | |||||

| 楽天カード |  | 3.7 ★★★★☆ | 5件 | 無料 | 無料 | 550円 ※楽天会員ランクが ダイヤモンド・プラチナ の方は年会費無料 | 1.0% |

| 三井住友カード ゴールド |  | 4.5 ★★★★★ | 1件 | 11,000円 | 1枚目無料 | 条件付き無料 | 0.5% |

| JALカード |  | 4.0 ★★★★☆ | 1件 | 2,200円 (アメックスは6,600円) | 1,100円 (アメックスは2,750円) | 無料 | ー |

| JCBカード・ JCBカードS |  | 4.0 ★★★★☆ | 1件 | 無料 | 無料 | 条件付き無料 | 0.5% |

| dカード GOLD |  | 2.5 ★★★☆☆ | 1件 | 11,000円 | 1枚目無料 2枚目以降1,100円 | 無料 | 1.0% |

| 楽天プレミアム カード |  | 1.5 ★★☆☆☆ | 1件 | 11,000円 | 550円 | 無料 | 1.0% |

クレジットカード人気ランキング【クレジットカード情報と50代男性 10名のホンネレビュー】

50代男性が選ぶクレジットカード 1位:楽天カード

| 楽天カード基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 年会費(税込) | 無料 |

| 家族カード 年会費(税込) | 無料 |

| ETCカード 年会費(税込) | 550円 ※楽天会員ランクがダイヤモンド・プラチナの方は年会費無料 |

| 基本ポイント還元率 | 1.0% |

| マイル還元率 | ANA:0.5% JAL:0.5% |

| 国内旅行 傷害保険 | ー |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| ショッピング補償 | ー |

| カード 締め日・ 支払日 | 締め日:毎月末日 引き落とし日:翌月27日 (ただし楽天市場での買い物は締日が27日) |

| カード利用限度額 | 最高100万円 |

| その他付帯サービス・特典 | カード盗難保険 |

| カード発行 スピード | 約1週間〜10日で到着 |

| 申し込み 対象者 | 18歳以上 |

- 各会員ランクは、楽天ポイントの獲得数と獲得回数により決定。

- 出典:楽天カード公式サイト

- 上記クレジットカード情報は2026年2月の情報です。

楽天カードのおすすめポイント

- SPU(スーパーポイントアッププログラム)の活用でポイント還元率は最大18倍

- お得なキャンペーン・特典が多い

- 年会費無料で海外旅行傷害保険が付帯

- 国際ブランドを4種類から選べる

クレジットカード利用者のホンネレビュー【口コミ件数:5件】

年収:400万〜499万

世帯構成:単身

★★★★☆4

利用カード:楽天カード

国際ブランド:JCB

ステータス:一般カード

普段の利用ポイント:PayPayポイント

カードを選ぶ際のポイント

年会費

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)、サブスクサービスの支払い、PayPay

保有カード(過去含む)

楽天カード、PayPayカード、dカード、Amazon Mastercard

満足度の理由について、満足している点や不満な点などを教えてください。

満足度が高い理由は、楽天関連のサービスと相性が良いからです。例えば楽天市場の支払いに楽天カードを使用すれば、楽天ポイントの貯まり方が跳ね上がります。

また楽天ペイのチャージに楽天カードを使った場合も、チャージでポイントが貯まります。このように楽天関連のサービスに紐づけておくとポイント還元がかなり上がるので気に入ってます。

年会費無料なところも気に入ってるのですが、気になるのはETCカードの年会費無料条件がキツイところ。会員グレードが高くないと無料にはならいので、そこがいまいちだなって感じています。

年収:900万~999万

世帯構成:夫婦2人

★★★☆☆3

利用カード:楽天カード

国際ブランド:Mastercard

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

年会費、カード発行のスピード

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング

保有カード(過去含む)

楽天カード、イオンカード、三菱UFJカード

満足度の理由について、満足している点や不満な点などを教えてください。

【年会費】

無料が良いです。ネットでの買い物にとても便利です。カードを登録していると買い物が短時間に住みます。1か月のカード代も平均してくるので、制限もしやすいと思います。今月は少し買いすぎの時は次月に回します。一つのカードにしておくと管理がしやすい。不満点は特にありません。

年収:800万~899万

世帯構成:夫婦2人

★★★★☆4

利用カード:楽天カード

国際ブランド:Mastercard

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、付帯保険・サービス、年会費

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(国内)

保有カード(過去含む)

楽天カード、JCBカードS、au PAYカード、セゾンゴールド・アメリカン・エキスプレス®︎・カード、JALカード

満足度の理由について、満足している点や不満な点などを教えてください。

日常的に利用している通販サイトが楽天であり、楽天カードも利用するだけでポイントが付与されるため、他社と比較することがなかった。年会費も無料で、申込方法も簡単なので家族カードも所有している。利用額に応じて会員のランクが変化するが、現在は最高ランクのダイヤモンド会員であり、会員ならではの特典が付くことも満足しているポイントのひとつである。デザインは楽天のキャラクターであるパンダとなっており、他のカードよりも柔らかいイメージがあるのも気に入っているポイントのひとつである。

年収:300万〜399万

世帯構成:夫婦2人

★★★★☆4

利用カード:楽天カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、国際ブランド、年会費

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)

保有カード(過去含む)

楽天カード

満足度の理由について、満足している点や不満な点などを教えてください。

【他社比較(なぜ他社のカードではなくそのカードを選んだのか)】

ポイントの還元率がとてもいいのでこちらのカードを選びました。

入会時にキャンペーンをしていて、その分が得になると思って入りました。

【年会費】

永久無料ですのでいいと思います。

条件付きとかではないので、そこが気に入っています。

【ポイント・マイル】

楽天のサイトでの買い物だけでなく、実店舗でも楽天ポイントに対応しているところであれば、ポイントが得られるのでとてもいいと思います。

【付帯サービス】

一般的なカードと同様で十分なサービスがついています。

【会員専用サイト・アプリ】

「e-navi」というカード請求額を確認できるサイトがあり、自分がどれだけ使っているかをすぐに確認することができます。またカード使用するたびに請求額がメールが届くので安心できます。

【申込手続き】

申し込みサイトから簡単に手続きをしてすぐに審査が通り、カードを作ることができました。面倒な感じはありませんでした。

【デザイン】

いくつかデザインを選ぶことができますが、こちらはそれなりという感じです。

【総評】

利用額に応じて1%の還元ポイントが入るのはとても大きいと思います。

いろいろな店で使うたびに還元されるのでとてもいいカードだと感じています。

50代男性が選ぶクレジットカード 同率2位:三井住友カードゴールド

| 三井住友カードゴールド基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard |

| 年会費(税込) | 11,000円 |

| 家族カード 年会費(税込) | 1枚目無料 ※1 |

| ETCカード 年会費(税込) | 条件付き無料 ※2 |

| 基本ポイント還元率 | 0.5% |

| マイル還元率 | ANA:0.25% |

| 国内旅行 傷害保険 | 最高5,000万円(利用付帯) |

| 海外旅行 傷害保険 | 最高5,000万円(利用付帯) |

| ショッピング補償 | 最高300万円 |

| カード 締め日・ 支払日 | 締め日:毎月15日または月末 引き落とし日:翌月10日または翌月26日 |

| カード利用限度額 | ~200万円 |

| その他付帯サービス・特典 | 空港ラウンジサービス ゴールドデスク 対象コンビニ・飲食店で7%還元 ユニバーサル・スタジオ・ジャパンで7%還元 ほか |

| カード発行 スピード | 最短3営業日 |

| 申し込み 対象者 | 原則として満30歳以上で本人に安定継続収入があること |

- 2枚目以降は1枚あたり1,100円(税込)。

- 初年度無料。翌年以降は550円。ただし2年目以降は、前年度に1度でもETC利用の請求がある場合は無料。

- 出典:三井住友カード ゴールド公式サイト

- 上記クレジットカード情報は2026年2月の情報です。

三井住友カードゴールドのおすすめポイント

- ゴールド特典:空港ラウンジサービス(国内主要空港でラウンジが無料でご利用可能)

- ゴールド特典:宿泊予約サービス「VJトラベルデスク」が提供している基本代金から8%割引

- 対象のコンビニ・飲食店で7%還元

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:300万〜399万

世帯構成:夫婦2人

★★★★★4.5

利用カード:三井住友カードゴールド

国際ブランド:VISA

ステータス:ゴールドカード

普段の利用ポイント:Vポイント

カードを選ぶ際のポイント

付帯保険・サービス、国際ブランド

普段のカード利用目的

ネットショッピング、空港ラウンジやレストラン優待サービスの利用

保有カード(過去含む)

JCBカードS、三井住友カードゴールド、UCカード

満足度の理由について、満足している点や不満な点などを教えてください。

取り引きのある金融機関から勧められて、VISAのゴールドカードを使っています。細かい仕入れや交際接待費の支払いについては、ほとんどこのカードを使用していますが、これまでに別段困った点は無いので不満はありません。仕入れや交際費でもポイントは貯まるので、そこは少し得してるなと感じます。

最近新しいカードになりましたが、デザイン性も向上し、ゴチャゴチャしていないので、そのあたりも気に入っています。

50代男性が選ぶクレジットカード 同率2位:JALカード

| JALカード基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 年会費(税込) | 2,200円 (アメックスは6,600円) |

| 家族カード 年会費(税込) | 1,100円 (アメックスは2,750円) |

| ETCカード 年会費(税込) | 無料 ※1 |

| 基本ポイント還元率 | ー |

| マイル還元率 | JAL:0.5% |

| 国内旅行 傷害保険 | 最高1,000万円 (アメックスは最高3,000万円) |

| 海外旅行 傷害保険 | 最高1,000万円 (アメックスは最高3,000万円) |

| ショッピング補償 | ー |

| カード 締め日・ 支払日 | 締め日:毎月15日 ※2 引き落とし日:翌月10日 ※2 |

| カード利用限度額 | 明記なし |

| その他付帯サービス・特典 | マイルが2倍貯まるショッピングマイル・プレミアム フライトボーナス 空港内店舗・機内販売・免税店の割引 ほか |

| カード発行 スピード | 1〜3週間 |

| 申し込み 対象者 | 18歳以上 (アメックスは学生不可) |

- JALカードSuicaのみ年会費524円(税込)。Visa / Mastercard / TOKYU POINT ClubQは新規発行手数料1,100円(税込)が必要。

- JALカードSuicaのみ毎月5日締め翌月4日支払い。

- 出典:JALカード公式サイト

- 上記クレジットカード情報は2026年2月の情報です。

JALカードのおすすめポイント

- マイル利用で航空券の購入や座席のグレードアップができる

- 免税店で割引利用ができる

- 航空券を安く購入できる

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:〜199万

世帯構成:単身

★★★★☆4

利用カード:JALカード

国際ブランド:JCB

ステータス:一般カード

普段の利用ポイント:JALマイル

カードを選ぶ際のポイント

ポイント還元率、マイル・旅行特典

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(国内)

保有カード(過去含む)

UCカード、JALカード

満足度の理由について、満足している点や不満な点などを教えてください。

Suica機能搭載のJALカードを長いこと使用しています。このカードを持つきっかけは、貯まったマイルの使い道に悩んでいた時にこのカードを知りました。電車に乗る機会も多くSuicaを購入しようとしたタイミングでもあったので、Suica機能搭載のこのカードを選びました。

SuicaだけではなくViewカードとしての機能もあり、JALとJRの両方のユーザーにとっては申し分ないカードです。フライトにおいてもボーナスマイルが付与されますし、Suicaのチャージにもオートチャージ、クレジットチャージでJREポイントが付き重宝する1枚です。

そしてマイルの使い道が豊富です。航空券やツアー代金の他Suicaへのチャージもできます。ただデメリットとして年会費が少し高く感じ、ショッピングマイルプレミアムのオプションをつけると年会費が更にかさみます。これまでも値上げが実施されており、今後も値上げはあるかもしれません。

50代男性が選ぶクレジットカード 同率2位:JCBカードS

| JCBカードS基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | JCB |

| 年会費(税込) | 無料 |

| 家族カード 年会費(税込) | 無料 |

| ETCカード 年会費(税込) | 条件付き無料 ※1 |

| 基本ポイント還元率 | 0.5% |

| マイル還元率 | ANA:0.3% JAL:0.3% |

| 国内旅行 傷害保険 | ー |

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) |

| ショッピング補償 | 最高100万円 |

| カード 締め日・ 支払日 | - ※2 |

| カード利用限度額 | 明記なし |

| その他付帯サービス・特典 | クラブオフ 特約店制度 JCBのクレカ積立 ほか |

| カード発行 スピード | 最短5分 ※3 |

| 申し込み 対象者 | 18歳以上で本人または配偶者に安定継続収入があること または高校生を除く18歳以上の学生 |

- 初年度無料。翌年以降は550円。ただし2年目以降は、前年度に1度でもETC利用の請求があるか、前年度に合計50万円以上のショッピング利用をしている場合は無料。

- 詳しくは公式サイトをご参照ください。

- モバ即(モバイル即時入会サービス)の入会条件は以下2点。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

モバ即での入会後、カード到着前の利用方法について、詳しくは公式サイトをご確認ください。 - 出典:JCBカード S公式サイト

- 上記クレジットカード情報は2026年2月の情報です。

JCBカードSのおすすめポイント

- ナンバーレスカード・バイオマスデザインなどが選べる

- 年会費永年無料

- 映画館チケット割引などのお得な優待サービスが豊富

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:200万〜299万

世帯構成:夫婦2人

★★★★☆4

利用カード:JCBカードS

国際ブランド:JCB

ステータス:一般カード

普段の利用ポイント:Pontaポイント

カードを選ぶ際のポイント

付帯保険・サービス、年会費、電子マネー等の決済方法、カード発行のスピード

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、旅行・出張での利用(国内)、娯楽(ゲーム・アプリ等の課金や映画・スポーツのチケットなど)、サブスクサービスの支払い

保有カード(過去含む)

JCBカードS、イオンカード

満足度の理由について、満足している点や不満な点などを教えてください。

クレジットカードを持とうと思った時にJCBしか考えていなかったので、JCBにしました。

年会費は無料で便利で良かったです。

ポイントはありましたが、特にポイントのこだわりがなくて、ポイントは使ったことがありませんでした。

申し込みは簡単で書類を書いて身分証明書を提出して、早めにカードが届き使用出来ました。

総評としまして、年会費が無料や申し込みも簡単ですぐにカードが届き、すぐに使用出来たことがとても良かったです。

50代男性が選ぶクレジットカード 同率2位:dカード GOLD

| dカード GOLD基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard |

| 年会費(税込) | 11,000円 |

| 家族カード 年会費(税込) | 1枚目無料 2枚目以降1,100円 |

| ETCカード 年会費(税込) | 無料 |

| 基本ポイント還元率 | 1.0% |

| マイル還元率 | JAL:0.5% |

| 国内旅行 傷害保険 | 最高1,000万円 |

| 海外旅行 傷害保険 | 最高2,000万円 |

| ショッピング補償 | 最高100万円 |

| カード 締め日・ 支払日 | 締め日:毎月10日 引き落とし日:翌月2日 |

| カード利用限度額 | ~300万円 |

| その他付帯サービス・特典 | ドコモ料金の割引 特約店制度 ahamoボーナスパケット ほか |

| カード発行 スピード | 最短5分 ※1 |

| 申し込み 対象者 | 満18歳以上で安定継続収入があること |

- 最短5秒で審査が終わり、電子マネーiDを利用できます。

- 出典:dカード GOLD公式サイト

- 上記クレジットカード情報は2026年2月の情報です。

dカード GOLDのおすすめポイント

- 対象のドコモ利用料金1,000円(税抜)ごとに税抜金額の10%ポイント還元(支払い方法をdカード GOLDに設定)

- d払いの支払い方法をdカードに設定&利用でポイント還元率アップ

- 国内・ハワイの主要空港ラウンジ利用無料

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:500万〜599万

世帯構成:夫婦2人+子ども(小中高/成人)

★★★☆☆2.5

利用カード:dカード GOLD・dカード GOLD U

国際ブランド:VISA

ステータス:ゴールドカード

普段の利用ポイント:dポイント

カードを選ぶ際のポイント

ポイント還元率

普段のカード利用目的

少し高額な支払い

保有カード(過去含む)

イオンカード、dカード GOLD・dカード GOLD U

満足度の理由について、満足している点や不満な点などを教えてください。

携帯電話がドコモなので、支払いに際しdカードを無料で作って利用していましたが、年会費くらいのポイントが貯まるのでゴールドに切り替えました。カード自体の利用頻度は少ないので年会費くらいしかポイントも貯まりません。が、使う場合はdカードを使います。特に、ステータスとか、デザインとか、付帯サービスを使う事は無いのですが、カードを全く持たないのも不便なので、使い勝手が良さそうなdカードを利用しています。

50代男性が選ぶクレジットカード 同率2位:楽天プレミアムカード

| 楽天プレミアムカード基本情報 | |

|---|---|

| 券面 | |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 年会費(税込) | 11,000円 |

| 家族カード 年会費(税込) | 550円 |

| ETCカード 年会費(税込) | 無料 |

| 基本ポイント還元率 | 1.0% |

| マイル還元率 | ANA:0.5% JAL:0.5% |

| 国内旅行 傷害保険 | 最高5,000万円 |

| 海外旅行 傷害保険 | 最高5,000万円 |

| ショッピング補償 | 最高300万円 |

| カード 締め日・ 支払日 | 締め日:毎月末日 引き落とし日:翌月27日 (ただし楽天市場での買い物は締日が27日) |

| カード利用限度額 | 最高300万円 |

| その他付帯サービス・特典 | お誕生月特典でポイントアップ トラベルデスクが利用可能 プライオリティ・パスを無料で発行 国内空港ラウンジを無料で利用可能 |

| カード発行 スピード | 約1週間〜10日で到着 |

| 申し込み 対象者 | 18歳以上 |

- 出典:楽天プレミアムカード公式サイト

- 上記クレジットカード情報は2026年2月の情報です。

楽天プレミアムカードのおすすめポイント

- 空港ラウンジが無料で利用可能(海外空港ラウンジは年5回まで無料)

- 楽天証券の積立投資でポイント還元率アップ

- 誕生月に楽天市場・楽天ブックス利用でポイントアップ

- 楽天市場特典で楽天市場でポイント最大4倍

クレジットカード利用者のホンネレビュー【口コミ件数:1件】

年収:〜199万

世帯構成:単身

★★☆☆☆1.5

利用カード:楽天プレミアムカード

国際ブランド:Mastercard

ステータス:ゴールドカード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、年会費

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング

保有カード(過去含む)

楽天カード、楽天プレミアムカード

満足度の理由について、満足している点や不満な点などを教えてください。

年会費は掛かるが、多くの楽天ポイントを得られるというメリットがあるためにカードを作成したものの、その後、何度も改悪が続いてポイントがたまらなくなってきている。プライオリティパスを得られるのでお得とも考えたが、そもそも航空機を使った旅行をほとんどしないのでまったくの無駄な状態。一応金色なのでステイタスは多少感じるが、デザインがスッキリしないのもデメリット。解約を考えているが、色んな支払いに登録しており、それを解除するのも面倒なのでそのまま使っている。

最適なクレジットカードの選び方

クレジットカードは「ポイントをどれだけ貯めたいか(ポイント還元率)」「サービスをどこまで活用したいか(特典や付帯サービス)」で選ぶ基準が変わります。年会費無料でポイント還元率が高く、日常使いに強いカードや、年会費がかかるぶん旅行保険や空港ラウンジの無料サービスが充実したカードなど、選択肢は様々です。ここでは、目的やライフスタイルに合わせた最適なクレジットカードを選ぶためのポイントを解説します。

あなたに合った1枚の選び方を知ることで、より自分に適したクレジットカードを探すことができるようになります。

クレジットカードの選び方

- ポイント還元率が高く使いやすいクレジットカードを選ぶ

- 年会費と優待特典・付帯サービスのバランスを考えて選ぶ

- 国際ブランドなど、クレジットカードの使いやすさを考えて選ぶ

- ステータスの高さでクレジットカードを選ぶ

クレジットカードを選ぶ際のポイントは大きく分けると4つです。あなたはどの選び方を重視したいのかを考えながら、1つ1つの内容をご確認ください。

ポイント還元率が高く使いやすいクレジットカードを選ぶ

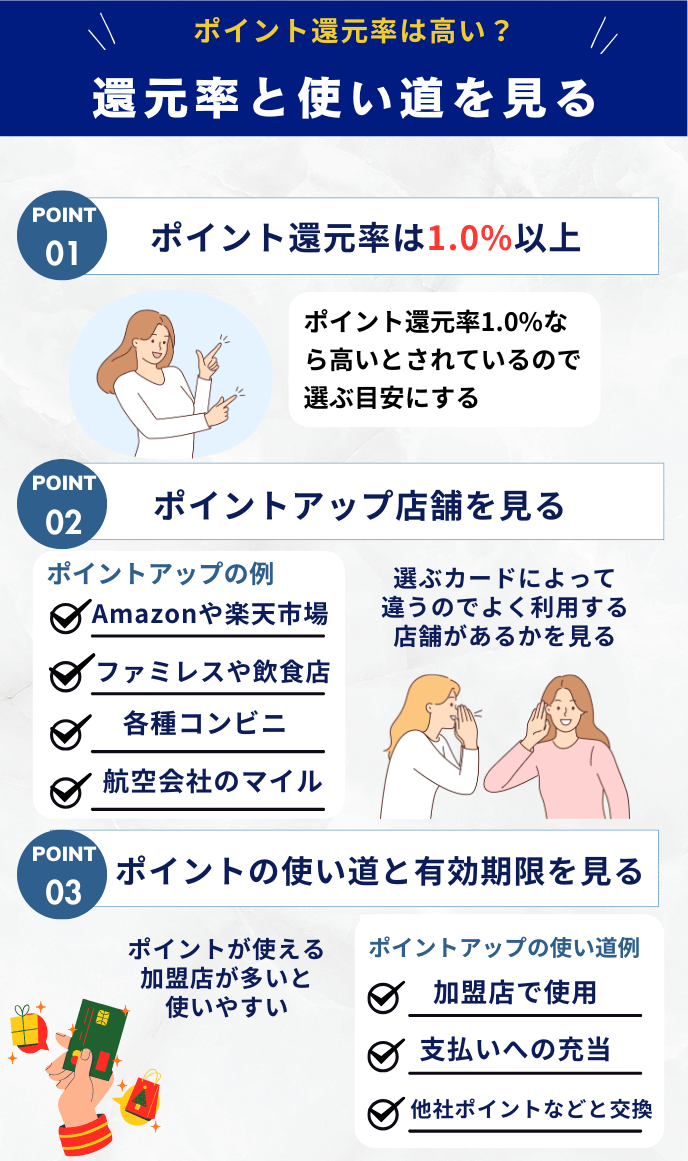

クレジットカードを選ぶうえで、最も注目されることが多いのは「ポイント還元率」です。ポイント還元率とは、カード利用額に対してどれだけポイントが貯まるかを示す数字で、一般的な平均は0.5%前後。還元率0.5%を基準にすると、1.0%以上のカードは高還元率カードといえます。

例えば、年会費無料で最大7%の還元が受けられる「三井住友カード(NL)」や、常時1.2%還元の「リクルートカード」は代表的な高還元カードです。このポイント還元率は、利用する店舗やサービスによっても変わってきます。そのため、よく利用する店舗で高還元率を発揮するカードを選ぶことができれば、より効率的にポイントを貯めることができます。

また、ポイントの使い道も重要です。楽天ポイントやPontaポイントのように、日常で使いやすいポイントへ交換できるカードは実質的な節約にもつながりやすいです。還元率とポイントの使い勝手をセットで比較するのがおすすめです。

加えて、電子マネーチャージや、電気・ガス・水道や交通機関などの公共料金でもポイントが貯まるカードを選ぶと、生活費の支払いすべてを効率的に「ポイント化」できるので、その視点でクレジットカードの特徴を確認していくのもおすすめ。

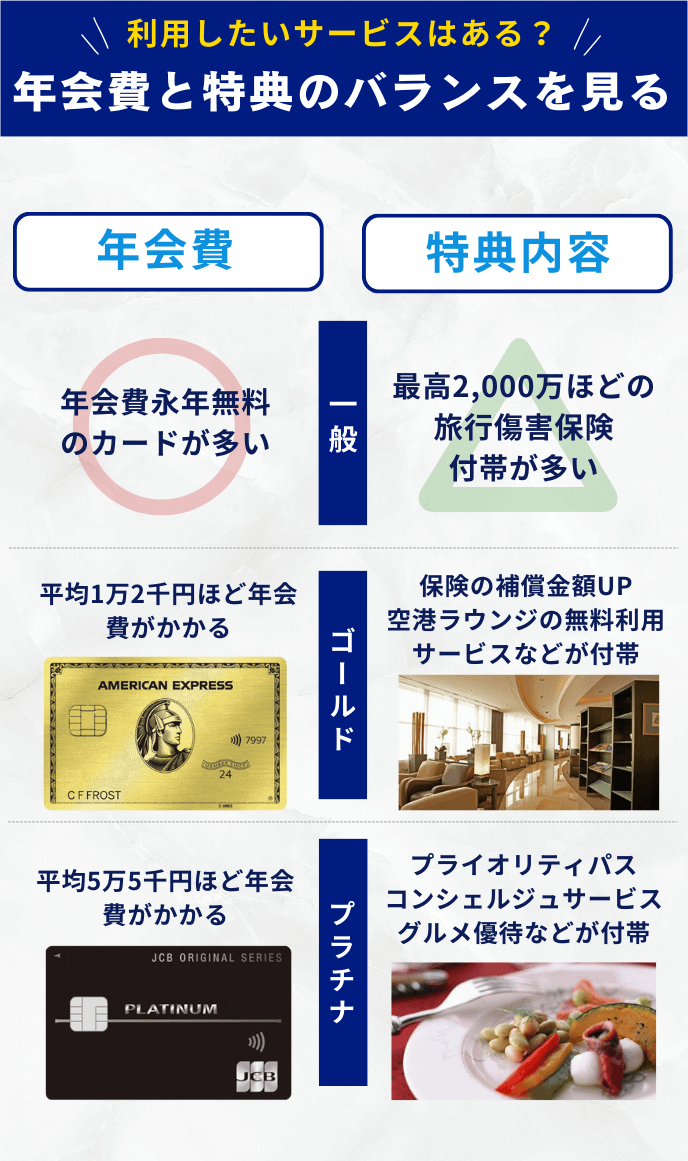

年会費と優待特典・付帯サービスのバランスを考えて選ぶ

クレジットカードの価値はポイント還元率だけではありません。国内・海外の旅行保険や空港ラウンジの無料利用権、優待割引などの「付帯サービス」も大きな魅力です。ただし、年会費がかかるほどサービスが充実する傾向があるため、自分が実際に使う特典なのか?を確認し、コスパを見極めることが大切です。

例えば、年間250万円以上利用し、翌年度以降も年会費を払ってカード利用を継続すると無料宿泊特典1泊1室分(50,000ポイント)がもらえるMarriott Bonvoy®アメリカン・エキスプレス®・カードなどは人気の高い選択肢。

また、ゴールド・プラチナ以上のステータスカードになると、空港ラウンジが無料で利用できる「プライオリティ・パス」、特典価格でレストランや宿泊施設が予約できる優待特典などの付帯サービスを持つクレジットカードが増えくるため、ハイステータスなクレカを選ぶのも1つの選択肢です。

年会費を払ってでも使いたい特典があるかをチェックしましょう。

一方、旅行や出張が少ない方なら、年会費無料のカードで十分とも言えます。日常利用がメインならポイント重視、旅行が多いなら保険や付帯サービス重視といったように、ライフスタイルで判断すると失敗が少なくなります。

キャンペーンを実施している時期に入会すれば年会費無料+数千円相当のポイント還元といったような特典を受けられるケースも多いので、公式サイトの最新情報も確認しておきましょう。

国際ブランドなど、クレジットカードの使いやすさを考えて選ぶ

カード選びで意外と見落としがちなのが「国際ブランド」。VisaやMastercardは世界的に加盟店が多く、国内外どこでも使いやすいブランドです。迷ったらVisaかMastercardを選れば失敗しません。

一方、American Expressはステータス性が高く、ホテルやレストランでの優待が充実しています。JCBは国内利用に強く、Amazonやセブン-イレブンなどで特典が多いのが特徴です。

また、最近はタッチ決済やスマホ連携など、支払いの利便性も重要視されており、Apple PayやGoogle Payに対応したカードを選ぶと財布を出さずに支払いが完結するので便利です。

自分がどこで・どんな方法で支払うことが多いかを考えてブランドを選ぶのが、賢いカード選びのコツです。

ステータスの高さでクレジットカードを選ぶ

支払い時の印象や付帯サービスを重視する方には、ステータスカードが適しています。ゴールドカードやプラチナカードは、空港ラウンジ・コンシェルジュサービス・手厚い旅行保険などが魅力で、ビジネスシーンや出張が多い方には特におすすめです。

例えば、「三井住友カード ゴールド(NL)」は年間100万円の利用で翌年以降も年会費無料になり、コスパの高いステータスカードとして人気です。また、「アメリカン・エキスプレス・ゴールド・プリファード」は高級ホテル優待やマイル還元で旅行好きに支持されています。

ただし、見栄だけで選ぶと年会費が無駄になりかねません。年会費に見合う価値があるかどうかを冷静に判断しましょう。

利用目的が明確なら、年会費が多少高額でも、ゴールドカードやプラチナカードの特典を活かして「1枚で生活の質を上げる」選択も十分に価値があると言えます。

クレジットカードを作るとき・利用時の注意点

クレジットカードは便利な反面、仕組みを理解せずに使うとトラブルにつながることもあります。申し込み時や利用時に注意すべき点を押さえておけば、安心してお得にカードを活用できます。ここでは、審査や支払い管理、付帯保険の確認など、カードを安全に使うためのポイントを解説します。

特に初めてカードを作る方は、信用情報や支払い日など基本ルールをしっかり理解しておくことが大切です。

審査難易度と過去の信用情報(クレヒス)に注意

クレジットカードを作る際、カード会社は「クレジットヒストリー(クレヒス)」と呼ばれる信用情報を確認します。これは、これまでのカードやローンの利用履歴・返済状況をまとめたもので、延滞や滞納があると審査で不利になりやすいです。逆に、継続的に遅れなく支払っていれば信用が積み上がり、より良い条件のカードの審査にも通りやすくなります。

初めてクレジットカードを作る人は「スーパーホワイト」と呼ばれ、信用履歴がないため審査が厳しくなる傾向があります。(カード会社が返済能力を判断しづらいため)

もし審査に不安があるなら、流通系や消費者金融系など、比較的審査のやさしいカードから始めるのがおすすめです。小さな実績を積み上げることが、将来のステータスカードの取得のしやすさにもつながります。

複数のクレジットカードを同時に申し込むと審査に影響を与える場合がある

一度に複数のクレジットカードを申し込むと、カード会社に「資金繰りが厳しいのでは」と判断されるリスクがあります。実際、申込情報は信用情報機関に6ヶ月間保存され、その期間に複数申し込みをすると審査にマイナス評価を与えることがあります。

特に短期間で3枚以上申し込むなどすると「多重申込」とみなされることもあり、結果として全ての審査に落ちるケースも…。申し込みは1枚ずつ、半年程度の間隔を空けておこなうのがおすすめです。

また、仮にカードを複数持ちた場合でも、枚数は管理できる数になるべく絞っておきましょう。支払い日やポイントの有効期限が分散すると、かえって損をすることにも繋がりやすくなります。

リボ払いや分割払いなどは極力使わない | 無計画な利用に注意

リボ払いや分割払いなどは、一度に大きな支出を抑えられる反面、金利手数料が発生するため、長期的には支払い総額が増えてしまいます。特にリボ払いは「毎月一定額の支払いで安心」と謳われ、安全な選択肢と思われがちですが、残高が減らずに返済が長引くリスクが高いです。

基本は「一括払い」が鉄則になります。どうしても分割払いを使う場合は、支払い回数を短く設定し、利息負担を最小限に抑えましょう。

また、リボ専用カードや初期設定でリボ払いが有効になっているカードもあるため、発行後に支払い方法を必ず確認してください。ポイント目当てで安易にリボ設定を有効にするのは避けるべきです。

クレジットカードの有効期限は把握しておく

クレジットカードには必ず「有効期限」があります。期限が切れると利用できなくなり、自動支払いに設定している公共料金やサブスクの支払いが止まってしまうこともあるため、注意が必要です。

カードの更新時期は、有効期限の1~2ヶ月前に新しいカードが届くのが一般的です。届いたらすぐに古いカードの破棄と、各サービスでの登録情報更新をおこなうようにしましょう。特に、公共料金やスマホ決済などの自動引き落とし設定は早めの切り替えが大切です。

カード更新後は番号や有効期限が変わる場合もあるため、利用中のネットサービスの支払い情報も再登録・更新をしておくと安心ですね。

支払い日と引き落とし口座の残高に注意

クレジットカードの支払い日はカード会社によって異なり、主に「毎月10日」「15日」「27日」などに設定されています。引き落とし日に残高不足があると延滞扱いとなり、信用情報に記録されてしまいます。

延滞はクレヒスに傷がつき、今後のカード審査やローン審査に悪影響を与える可能性があります。

給料日とのタイミングが合わない場合は、引き落とし口座をメインバンクに変更するのも一つの手です。また、残高不足を防ぐために、支払い日の前日には口座残高を確認する習慣をつけましょう。

スマホアプリで残高や利用額をリアルタイムで確認できるようなカード会社を選ぶと、管理がとても楽になるのでおすすめです。

付帯保険を利用したい場合は適用条件をチェック

クレジットカードには「海外旅行傷害保険」「ショッピング保険」などが付帯していることがありますが、利用条件を理解していないといざという時に使えないこともあります。

特に「利用付帯」と「自動付帯」の違いには要注意です。利用付帯は、旅行代金をそのカードで支払って初めて補償が有効になります。自動付帯なら、カードを持っているだけで適用されます。

また、補償金額の上限や適用期間もカードによって異なるため、こちらもきちんと確認をしておきましょう。海外旅行が多い方は、補償内容の手厚いゴールドカードなどを検討するのも良いでしょう。事前に「どういうときに使える保険か」を確認しておくことが、万一のトラブル防止になりますので、ぜひ覚えておきましょう。

クレジットカードに関するよくある質問

50代からプラチナカードやゴールドカードを作るメリットは何ですか?

一番わかりやすいのは、「信用」と「扱われ方」が変わること。50代男性がゴールド・プラチナのクレジットカードを持つ最大のメリットは、年齢やキャリアに見合った信用力を可視化できる点、日常や非日常の質を高める付帯サービスを活用できる点にあります。

仕事関係の会食や、夫婦・家族での旅行など、「少し良い体験」を選ぶ機会が増える世代だからこそ、優待や特典の価値は、若い頃よりも実感しやすくなります。

プラチナやブラックカードのクラスまでくると、コンシェルジュサービスが利用でき、予約や手配を任せられるようになるカードが多い点も魅力です。「年会費=コスト」ではなく「快適さへの投資」と考えてみると、その恩恵を受けやすいカードランクであるプラチナカードやゴールドカードは、50代男性におすすめできる選択肢だと言えます。

定年退職後もクレジットカードの審査に通りますか?

結論から言うと通る可能性はありますが、重要なのはタイミングです。クレジットカードの審査では「安定した収入があるか」どうかが重要になります。この収入の中には原則年収なども含まれます。また、高齢になってくると、安定した収入・就業状況以外に、健康面なども見られるようになってくるでしょう。そのため、これらの基準をきちんとクリアできそうなタイミングで申し込んでおくことが重要になります。

早いタイミングで今後の生活に向けてクレジットカードの作成を考えられているのであれば、現役で働いている50代のうちにメインカードを作っておくことをおすすめします。退職後は年金収入が中心となり、新規発行や高ステータスカードの取得が難しくなる傾向があります。

家族カードと本会員カード、どちらで作成すべきでしょうか?

家族カードの最大のメリットは、支払いを一本化できる点、ポイントを貯める際の効率がよくなる点です。生活費や固定費を1つのカードでまとめて決済することで、短期間で大量のポイントを獲得しやすくなります。

50代男性の場合、家族構成によって最適解は変わります。家族カードには上記のようなメリットがありますが、社会人に近い年齢のお子様向けの話などの場合は注意も必要です。将来のために本人名義のカードで信用情報を育ててあげることも重要になりますので、その場合は、当人に、ご自身の名義で本会員カードを作成してもらうのがよいでしょう。

家計管理とポイント重視なら家族カード、子どもの自立や信用構築を重視するなら個別契約の本会員カードというように目的に応じて使い分けるのがおすすめです。

健康診断や医療サポートが付帯しているカードはありますか?

一部のプラチナカードやゴールドカードには、24時間対応の健康・医療相談サービスや、人間ドック・健康診断の優待が付帯しているものがあります。体調や健康に不安を感じやすくなる50代男性にとって、専門家にすぐ相談できる環境は大きなメリットの1つですね。

ポイント還元率だけでカードを選ばず、「もしもの備え」も含めて比較することで、50代以降の生活リスクを上手にカバーしていきましょう。

ポイント還元率とマイル、どちらを重視するのが50代にはお得ですか?

どちらがお得か、これは完全に今後のライフスタイル次第です。定年後に旅行を楽しみたい方や、出張・帰省で飛行機を使う機会が多い方は、マイル還元を重視したカードが向いています。マイルは、特典航空券に交換すれば、1ポイント以上の価値を引き出せることも珍しくありません。

一方で日常の買い物や公共料金の支払いが中心となるのであれば、使い道が広い共通ポイントの方が使いやすいでしょう。最近はポイントとマイルを柔軟に交換できるカードも増えているため、「旅行重視」か「生活重視」かを基準に選びつつ、どちらのポイントにも交換できるカードも候補に入れておくのがおすすめです。

審査に通らない、または審査が不安なときの対策は?

クレジットカードの審査では、年収・勤務先・クレジットヒストリー(クレヒス)などが重視されます。特に「延滞履歴」や「短期間の多重申込」があると審査に不利です。半年以内に複数のカードを申し込むのは避けましょう。

また、初めてカードを作る方(スーパーホワイト)は、信用情報がないため審査が難しいケースもあります。この場合、審査基準のやさしい流通系・信販系カード(例:イオンカード・エポスカード・楽天カードなど)から始めて、利用実績を積むのもおすすめです。

もし過去に延滞などの履歴がある場合は、信用情報が更新されるまで(通常5年程度)待つことも1つの方法です。地道に信用を積み上げることが、次の審査通過への近道です。

ポイント重視とマイル重視、どちらが得?判断基準は?

ポイント重視とマイル重視、どちらが得かは「何に使いたいか」で変わります。普段の買い物で節約したいならポイント重視、旅行で航空券をお得に取りたいならマイル重視が最適です。

年間10万円以上を旅行に使う人ならマイル重視、それ以下ならポイント重視を目安にすると分かりやすいでしょう。

例えば、JALやANAのマイル還元率は1マイル=約2〜5円相当。一方で、楽天ポイントやVポイントは1ポイント=1円として使えるため、日常の買い物での使いやすさが魅力です。旅行頻度が低い人にはポイント還元型カードの方が実用的でおすすめといえます。

一般 / ゴールド / プラチナの違いとおすすめの選び方は?

クレジットカードは主に「一般」「ゴールド」「プラチナ」(ブラック)に分かれ、年会費とサービス内容が異なります。一般カードは年会費無料・ポイント重視、ゴールドは旅行保険や空港ラウンジなど特典が充実しており、プラチナは専用コンシェルジュや高ステータスが特徴です。

見栄や体裁だけで選ぶと年会費が無駄になりかねません。年会費に見合う価値があるかどうかを冷静に判断しましょう。

リボ払いは使わない方がいい?もし使う場合の安全な運用方法は?

リボ払いは毎月の支払いが一定で便利に見えますが、高額な金利手数料(実質年率15%程度)がかかるため、長期利用は大きな支払いや損につながりやすくなります。基本的にはリボ払いを使わず、一括払いを選ぶのが鉄則です。

どうしても利用する場合は、利用残高をアプリなどで常に確認し、余裕がある月に「繰上げ返済」を行いましょう。また、リボ専用カードや自動リボ設定は意図せず金利が発生するケースがあるため、発行直後に設定を確認しておくことを強くおすすめします。

複数枚持ちは何枚までが適正?おすすめの組み合わせ例は?

クレジットカードは一般的に2〜3枚が最も使いやすいとされています。メイン(ポイント重視)+サブ(特定店舗・電子マネー特化)の2枚構成が基本です。

おすすめの組み合わせ例

- 三井住友カード(NL)+楽天カード … コンビニとネットショッピングをカバー

- JCBカードW+イオンカードセレクト … 若年層・主婦層に使いやすい高還元セット

- 三菱UFJカード+アメックスゴールド … 高ステータスと海外特典を両立

カードを増やすより「利用管理を徹底」することが重要です。引き落とし口座を1つにまとめておくと管理がしやすくなります。

即日発行できるクレジットカードは?

「今すぐ使いたい」という方に向け、即日発行に対応しているカードが増えています。特にデジタルカード型が主流で、スマホ決済やオンラインショッピングで即利用可能です。

代表的なカードは以下の通りです。

- 三井住友カード(NL)

最短10秒で発行可能、アプリ内で即利用OK - JCBカードW(ナンバーレス)

最短5分で発行、即日利用対応 - セゾンパール・アメックス

デジタルカードなら最短5分で利用可能

ただし、即時発行は本人確認書類の提出方法や審査状況によって時間が変動します。確実に使いたい場合は、平日の午前中に申し込みを完了させましょう。

アンケート調査概要

- 調査方法:クラウドワークス

- 調査対象:クレジットカード利用者(年齢・性別問わず)

- 調査地域:全国47都道府県

- 有効回答数:109名

- 調査実施期間:2025年10月

年収:200万〜299万

世帯構成:夫婦2人+子ども(小中高/成人)

★★★★☆3.5

利用カード:楽天カード

国際ブランド:VISA

ステータス:一般カード

普段の利用ポイント:楽天ポイント

カードを選ぶ際のポイント

ポイント還元率、付帯保険・サービス、国際ブランド、年会費、セキュリティ、電子マネー等の決済方法

普段のカード利用目的

スーパー・コンビニ・ドラッグストア等の実店舗での買い物、ネットショッピング、サブスクサービスの支払い、PayPay

保有カード(過去含む)

楽天カード、JCBカードS、三井住友カード(NL)、PayPayカード

満足度の理由について、満足している点や不満な点などを教えてください。

【他社比較(なぜ他社のカードではなくそのカードを選んだのか)】

当時ポイントサイトでキャンペーンをしていたから

【年会費】

無料で満足

【ポイント・マイル】

キャンペーンが多くて満足

【付帯サービス】

普通で特に不満はない

【会員専用サイト・アプリ】

普通に使えて特に不満はない

【申込手続き】

他の会社と特に違いはない

【デザイン】

あまりいいデザインではないので好きではない

【ステータス】

誰でも持てると言われているのでステータスはないですがそれが長所でもあります

【総評】

お得なキャンペーンが多くて誰でも持つことができるので決して悪いカードではありません